pm 05.20분

04.09 토

2022년

"드라큐라 피 빨다가 토마토 주스 마시는 것처럼 황당한 소리"

장단기 금리 역전의 경기 침체 경고가 시차가 있다는 점에 대한 소고2

성장률이 감소하고 물가가 치솟는 스태그 상황에서 발생하는 금리 상승 추세 속에 장단기 금리 역전 현상 내지 조짐은 과거 디플레 전조 현상으로 경험한 이 현상이 곧바로 주가와 경기에 악 영향을 미치지 않고 시차가 존재한다는 경험칙은 지금 경제 상황에서는 통하지 않을 것이다. 스태그 상황에서는 즉각적으로 악영향을 미치기 시작할 것이다. 이 추론대로 실지로 미 주가는 금리 역전 속에 주가도 단려 고점에서 추락을 다시 시작한 상태이다. 향 후 이 현상은 더욱 고착화되면서 미 주가 하락을 부추키는 큰 악재로 작용하게 될 것이다.

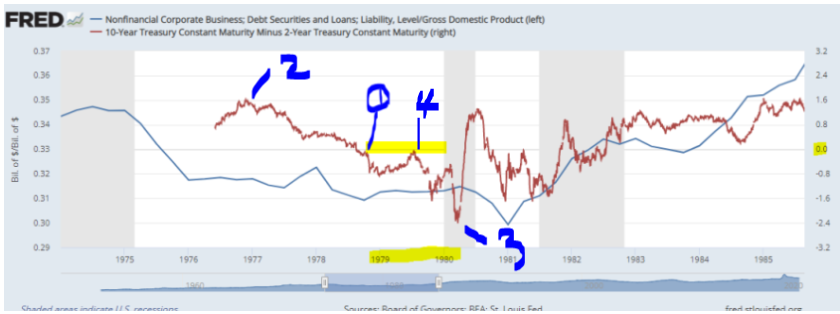

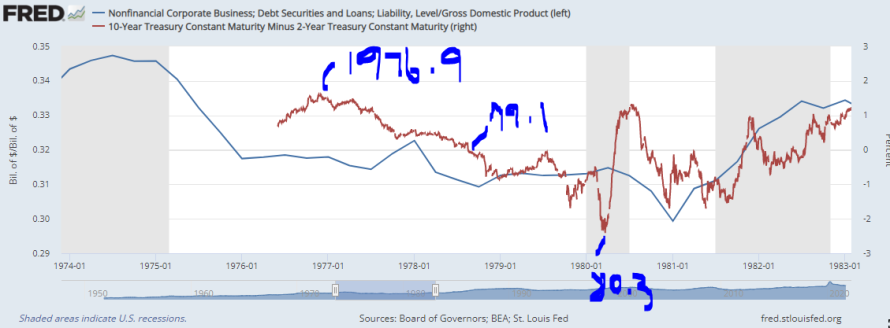

상장률이 감소하고 물가가 치솟는 상황 속에 금리 인상이 가파르게 이어지며 장단기 금리가 역전되는 현상은 1979년 폴 볼커 취임한 바로 전후 기간에 발생한 적이 있다. 1979년 폴 볼커 취임 하는 그해 상황(혹은 1973.1월이 후 상황)이 2022.4월 현재 상황이 모든 면에서 유사한 상태이다. 양자 모두 성장률 감소+물가 폭등+유가 폭등+연준 기준 금리 인상으로 금리 인상 기조 유지+ 장단기 금리 역전 이 상황이 동일하다는 것이다. 1979년 2월 폴 볼커가 취임하자 마자 치솟는 물가를 잡기 위하여 인플레 파이터를 선언하면서 금리를 인상하였다. 현 상황이 그런 상황이다.

아래 그 당시 장단기 금리 차이 곡선을 보고 현 시점 금리 역전 현상 발생의 효과에 대하여 전거지감을 하여 보자. 우측 0.0 수준 이하로 내려가면 장단기 금리가 역전되는 상황이고 그 위이면 정상적 상황을 의미한다. 아래 그래프 상 4번 지점이 폴 볼커가 취임 후 기준 금리 대폭 인상 하던 시점이다. 1979.7월 이다. 장단기 금리 차이가 0.0 이하로 내려선 후 1년 이상 지속되었음이 보인다. 1979.1월 이후 0.00 이하에서 우하향 하던 금리 차이 곡선이 바닥에 상승으로 돌변하는 시점이 1980.3월 이다. 그 시점이 후 약 1달 후 다우 지수도 수직 폭등을 시작한다.

FED 자료 상 우상향 하던 장단기 금리 차이가 우하향으로 꺽인 시점인 2번 지점인 1976.9월이다. 금리 차이가 마이너스로 역전 된 시점인 1978.8월이다. 1번 지점이다. 이후 1979.7월 폴 볼커 그해 2월 취임 후 금리 인상 지속하자 금리 차이 곡선이 우하향 가속하면서 금리 역전 마이너스 정도가 점점 확대되다가, 그 확대가 중단되고 상승 반전 시작 시점이 1980.3 월 3번 지점이다. 실지로 다우 지수가 10년 간 큰 박스 등락 폭등 폭락 반복을 종료하는 변곡점이 1980.4월로 그해 3월 장단기 금리 차이가 추락을 멈추고 상승 반전 하기 시작하던 시점과 거의 일치한다.

(빨간선 장단기 금리 차이 곡선 파란선 미 비은행권 대출 규모 곡선. 1976.1월부터 연준은 장단기 금리 차이 곡선을 기록하기 시작함 그래프 출처 FRED 홈)

1971년부터 1981 사이 10년 동안 지속된 스태그 상황 당시 다우30 지수 월봉 흐름

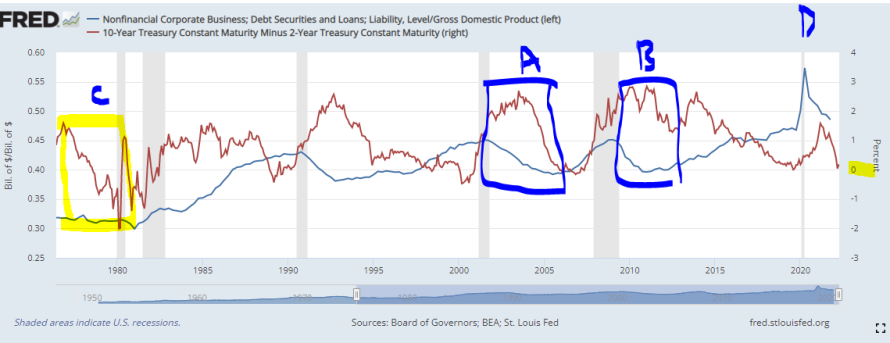

1976.1-2022.4 현재까지 장기간 장단기 금리 차이 곡선을 보면 아래와 같다. 노란 네모 부분(C)이 1976-1981년 스태그 상황 당시 구간이다 지금과 비교하여 함의점을 숙고하여 보기로 한다.

(그림1)

현 D부분이 2000 상반기 IT버블 해소 위기 파동 진행 당시인 A구간과 2008년 하반기 서브프라임 위기 파동 당시인 B구간보다는 1차 2차 오일 쇼크 당시인 C구간과 유사성이 더 높아 보인다.

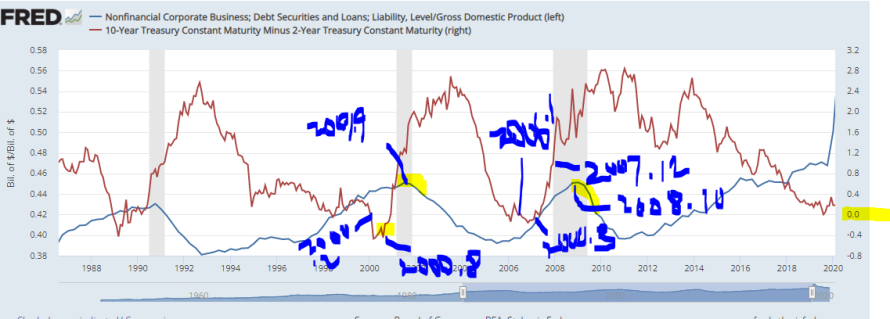

A와 B 두 구간에서는 장단기 금리 역전이 후 주가와 경기와의 시차로 장단기 금리 역전이 곧바로 위기 신호로 작용하지 않았다. 오히려 두 구간 모두 장단기 금리 차이가 역전되다 다시 정상으로 되면서 위로 치솟은 우상향 추세 유지 속에서 주가와 경기는 폭락하기 시작하고 비은행권 대출 규모는 주가가 이미 폭락한 후반부부터 급감하면서 유동성 회수로 인하여 위기를 가속 시킨다. 다수가 알고 있는 디플레 상황 전조로 장단기 금리 역전에 시차가 존재한다는 일반적 인식과 실제 데이타를 확인하여 보면 전혀 다르자. 얼마 전 파월 의장 특별 보고서에 나온 결론과도 완전 다르다. 언론 다수의 애널들의 주장과도 실제는 상당히 다르다.(두 구간만의 표본으로 만 보아서 그런지도,,,)실제 데이타로 검증하여 보니 전혀 그러지 않다.

실제는 디플레 전조 현상으로 장단기 금리 역전이 시차가 수 개월 존재함은 실제하는 현상이나, 그 상태를 지속 유지한 상태에서 경제와 주가 위기 국면이 오는 것은 아니란 것이다. 2000.3월 전 후와 2008년 전 후 1년 동안 기간만 보면 주가 고점 치기 수 개월 전에 장단기 금리가 역전되면서 사전 디플레 위기 경고가 발생하고, 실제 주가가 고점 찍고 추락할 시점에는 장단기 금리는 과거 두 번 다 금리 역전이 해소가 되어 정상으로 회복되어 우상향 하기 시작되는 상태에서 위기가 시작한다는 점이다. 주가 경제 위기 상황 말기까지 장단기 금리가 정상적인 상태에서 주가와 경기는 폭락을 지속하였다는 점이 기존에 언론을 통하여 인지한 내용과 다른 부분이다.

현 시점 새로 인지한 팩트는 우상향 하던 장단기 금리 차이 곡선이 우하향 전환하다가 첫 역전 되는 시점이 주가와 경기 반전 사전 경고이나 실제 고점과는 상당한 시차가 존재함이며, 실제 주가와 경기가 고점을 만들고 추락하기 시작하는 기간 매내 줄 창 장단기 금리는 더 이상 역전되지 않는 정상적 상황에서 위기가 가속된다는 점이다.(이는 디플레이션 상황의 전조 현상으로 결론이고 스태그 상황에서는 이와 다른 결론이 도출이 된다. 이 부분 후술 함)

그러나 C구간에서는 우상향 하던 금리 차이 곡선이 우하향으로 전환되는 시점인 1976.9부터 비은행권 대출 규모 축소로 유동성 회수가 바로 시작되고 주가는 그 시점 박스 상단 고점에서 다시 추락 하기 시작한다. 우하향 하던 장단기 금리 곡선이 역전되는 시점이 1979.1월이며 금리 차이 곡선이 최저점을 찍던 시점은 1980.4월이다. 그때까지 다우 지수 우하향 행진은 지속한다. 큰 박스 등락 속에서...

결국 C구간 스태그 구간에서는 장단기 금리가 우하향으로 전환되는 시점부터 비은행권 대출 규모가 우하향 하기 시작 하면서 유동성 회수가 이루어지면서 미국 주가와 경기 흐름에 부정적 영향을 시차 없이 즉각적으로 미치기 시작하였음을 알 수가 있다.

D 현 구간에서도 C구간과 동일한 현상이 발생하고 있음이 보인다. 코로나 위기로 우하향 하던 장단기 금리 곡선이 연준 개입으로 우상향 전환이 후 고점을 만들고 우하향 전한된 변곡점이 2021.3.26일이다. 비은행권 대출 규모가 축소되기 시작한 시점은 2020.4.3일 부터 이다. 코로나 19위기 발생으로 주가가 폭락한 시점은 2020.2월이다. 코로나 위기 터지는 시점부터 이미 미국 비은행권 대출 규모 축소는 이루어지고 있었으며, 그 이후 코로나 위기와 회복 상황 지속에도 비은행권 대출 규모 축소는 중단되지 않고 있다. 결국 2020.3월 주가 저점에서 연준이 살포한 천문학적 유동성은 모두 은행권에 수혈이 되어 대출은 전혀 이루어지지 않고 다른 용도로 대규모로 사용되었다는 의미이다. 그 다른 용도가 무엇일까? 연준이 준 상상을 초월하는 돈(연준에 미 국채 대규모로 팔아서 확보된 현금)으로 은행이 수직 폭락한 주식을 매수하였다는 증거로 보인다. 연준 살포 돈이 일반 개인과 기업에 대출은 이루어지지 않았음을 연준 데이타 상 아래 D구간 비은행권 대출 규모가 2020.4월 이후 우하향 지속하고 있음에서 추론할 수가 있다.

2020.3월 이후 미국 주식을 미 은행이 연준 지원으로 상상을 초월하는 수준으로 대량 매입하여 아직도 상당 부분 홀딩을 하고 있는 상태일 확률이 높아 보인다. 이는 역으로 향후 1970-80년대 사이 스태그 상황 당시 장단기 금리 차이 곡선 흐름과 비은행권 대출 축소 상황이 재현이 되면서 주가와 경기가 동시에 추락하기 시작하면 미 은행권(자산 운용사 동일) 실적에 치명타를 가할 확률을 배제 못하는 아찔한 상황이 미 은행의 현 주소로 보인다. 아마 이런 연유로 최근 미 전체 지수보다 미 금융주 주가 흐름이 부정적인 원인 중 하나 일 것으로 추론이 된다. (러시아 손실 위험 노출 + 금리 역전으로 은행 예대 마진 감소라는 악재도 작용)

연준 아래 표를 보면 미 은행주 실적과 주가 흐름은 미 전체 지수 흐름에 그대로 연동 내지 더 부정적으로 움직일 확률이 과거보다 높아진 상태임이 추론이 된다. 2020.3월 이후 미 은행이 주식 투자를 대규모로 한 것으로 보이기에 그러함이다.

(빨간선 장단기 금리 차이 곡선 파란선 미 비은행권 대출 규모 곡선)

이러한 투기 노름은 미 은행권이 주도적으로 한 상황에서 장단기 금리는 2021.3.26일 이후부터 우하향 전환 후 더욱 가속하다가 2022.4월 현재 역전 마저 된 상태이다. 현 추이로는 조만간 금리 차이가 마이너스 수준으로 들어 가면서 금리 역전이 고착화 될 확률이 높다. 앞 선 추세가 그럴 것을 예고하고 있어서 이다. 이 상황에 비은행권 대출 규모 축소는 지속되고 있다.(이 상황은 2000.3월 2007.11월 그 당시 주가 고점과 전혀 다른 상황이며 1976.9얼 부터 1980.3 사이 구간 상황과 동일한 상태이다.. 그리고 현 D구간에서 비은행권 대출 후하향+금리 차이 곡선 우하향 0.00터치 상황이 F와 G구간과도 다른 상황이다. 2014.1월부터 2019.1월 까지 금리 차이 곡선 우하향 추세 진행 속에 비은행권 대출은 우상향 지속이기에 이 기간에는 유동성이 확장됨 지속이었다. 그러나 지금은 동일한 금리 차이 곡선 우하향 속에 유동성 축소가 가파르게 이루어지고 있다는 점에서 다르다는 것이다.)

이 상황이 무엇인가? 바로 (그림1)속 과거 C구간에서 발생한 바로 그 상황 그대로 아닌가? C구간은 1976-1981년 사이 1차 2차 오일 쇼크로 스태그플레이션 위기 상황 당시와 현재 상황이 동일함을 이미 장단기 금리 곡선과 비은행권 대출 곡선 우하향 추세가 증거하고 있음에서 암시하고 있다. 과거 스태그 상황에 주요 변수 움직임과 2022.4월 현재 움직임이 동일하다는 것이다. C 과거 당시 다우 지수는 박스 상단에서 반토막이 나기를 여러 번 반복하였다. 그러하다면 현 D구간에서도 다우 지수는 무사하지 못할 확률이 높음을 과거 스태그의 역사는 암시를 주고 있다.

아래 표 상 1976.9-1980.3 사이 금리는 우상향 가속하고 장단기 금리 차이 곡선은 우하향하고 비은행권 대출은 우하향 지속하는 상황이 지금 현재 그대로 재 발생하고 있다는 것이다. 채권 시장과 비은행권 대출 곡선은 아직 대다수가 인정하지 않는 스태그 상황을 완벽히 반영하여 움직이고 있음을 지적하여 둔다.

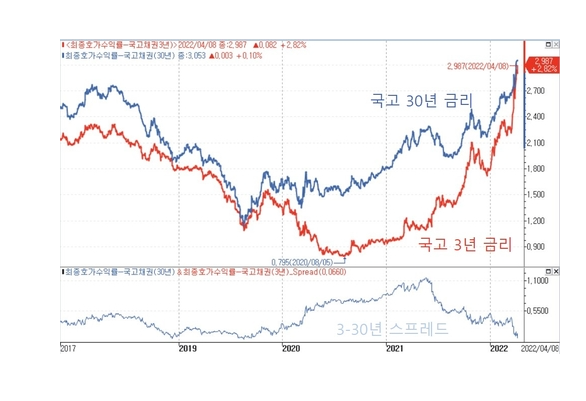

이러한 금리 인상 기조 속에 장단기 금리 역전 현상(스태그 상황 진입 암시)은 미국만의 일이 아니다. 금주 후반 3년 물 국채가 30년물 금리 수준으로 폭등하는 바람에 채권 시장에 패닉이 일어났다. 이 정도로 격차가 좁아진 것은 사상 초유의 일이라고 한다. 그 많큼 국내 채권 시장이 금 주 후반 패닉 상황이었다는 것이다. 시간 가치 감소를 노리고 채권 스프래드 거래를 대규모로 한 누군가는 주 후반 단기 큰 손실을 보았을 확률이 높아 보인다.

3년 물 금 종가 2.987% 30년물 국채 종가 3.053% 몇 년 만에 가장 최소로 좁아진 상태

(그래프 출처 연합인포맥스)

이러한 상황에 금리 상승 추세이니 은행주 매수하여야 한다고 누가 주장한다면 그것은 "드라큐라 피 빨다가 토마토 주스 마시는 것처럼 황당한 소리"라고 보면 된다. 전체 지수 역시 그리 생각함이 합당할 것이다.

"우리가 거래하는 시장은 바다와 같다. 잔잔한 듯하다가도 순식간에 집채만 한 파도를 일으켜서 놀라게 만든다. 약 2달 간 박스 등락 하면서 곰장에 시장이 평온하였다고 볼 수 있다. 이 평온이 더 이상 지속되지 않을 것으로 보인다.

"장단기 금리 역전의 경기 침체 경고가 시차가 있다는 점에 대한 소고" 1편에서 내린 것과 동일한 결론을 2편에서 다시 내린다.

"금리 상승 추세에 장단기 금리가 역전되는 70년대 이후 처음 경험 하는 초유의 상황이다. 통상 장단기 금리 역전 현상은 경기 상승기 중반에서 후반부까지 연준이 금리를 5-7 차례 연속 인상한 상태에서 어느 날 금리가 우하향으로 꺽이는 초입에 초입에 발생하는 경기 침제의 전조 현상이다. 그런데 지금은 주가와 경기가 이미 고점을 친 상태임에도 연준이 고작 한 번 금리를 인상한 상태에서 치솟는 물가로 인하여 향후 여러 번 금리를 상당 폭 인상이 대기하고 있는 금리 우상향 추세 속에 발생한 단기 금리 간 역전 현상이라는 점에서 이가 미칠 악 영향을 과소 평가하면 안된다는 것이다. 디플레이션의 전조 현상으로 학습한 과거 금리 역전 발생 후의 경험칙들에 기초한 다수의 투자가들이 낙관적으로 생각하는 것보다 정반대의 굉장히 심각한 악영향을 주가와 경제에 바로 영향을 미치기 시작할 것이다." 로 결론을 내린다.

(끝)