[시장전략]악재의 반복 우려먹기와 코스닥 3년의 공통점

2015.11.13 03:16:52 조회56115

악재의 반복 우려먹기

수년전 유로존 위기 때 금방이라도 유로존이 붕괴될 것처럼... 그리스, 이탈리아에 이어 스페인 포루투칼, 심지어 프랑스까지도 경제위기로 금방 망할 것 같은 분위기로 주식 시장을 심리적 휩소로 몰아넣었던 적이 있다. 그리고 2~3년간 유로존 위기라는 악재로 주식시장을 반복해 우려먹은게 5번 정도 되는 듯 하다.

그런데 수년이 지난후 현재 위치에서 보면 유로존은 붕괴되지 않았고 멀쩡하다.

지난 7월과 8월에 "9월 위기설"이 돌았다. 미국이 9월에 금리를 인상하면 외국계 자금들이 신흥국 증시에서 물밀듯이 빠져나가 대혼란에 빠질 것이란 근거였다. 그리고 이상의 분위기 휩소로 7월과 8월에 한국 증시는 하락세를 보였다. 이때 주가흐름 패턴이 망가진 종목들 상당수가 아직도 무너진 패턴을 회복하지 못하고 헤매고 있다.

그러나 막상 미국은 9월에 금리를 인상하지 않았다.

지난번 발표된 미국의 10월 고용지표에서 실업률이 5%대로 진입됨에 따라 다시금 미국의 12월 금리인상 가능성이 제기되고 있다. 그리고 이상이 나오자마자 한국 증시가 앞장서서 이번주 조정으로 내려앉았다. 2번째 미국 금리인상 우려먹기가 나타난 것이다.

중국은 얼마전 기준금리와 지급준비율을 또 다시 동시에 인하했다. 유럽은 양적완화 필요성이 다시금 제기되고 있다.

미국의 경우 3차례에 걸쳐 천문학적인 돈을 풀어 경기지표와 고용지표를 살려냈다. 이에 따라 미국 증시도 역사적 신고가로 급등했다. 이런 상황에서 제로금리인 미국이 금리를 자체 여건상 한차례 인상하는건 지극히 정상이다. 만일의 경우에 대비해 가능할때 금리를 한차례 인상해놓는게 궁극적으로는 긍정적이다.

12월에 미국이 금리를 인상하더라도 이는 인상폭이 제한적일 것이며 또한 연속성을 갖지는 못할 것이다. 미국을 제외한 여타 중국, 유럽 및 한국, 일본 등의 경우 역으로 금리를 인하하거나 양적완화를 실시해야 되는 입장이기 때문이다. 이상의 글로벌적인 여건에서 미국 역시 연속적인 금리인상 추세를 가져가기는 어려운 것이다. 지난 9월에 미국이 금리를 인상하지 못하고 지연시킨 이유도 바로 이 때문이다.

마치 미국이 금리를 12월에 인상하면 신흥국 증시가 망할 것처럼 또 다시 호둘갑을 떨지만 수년전 유로존 붕괴 호둘갑이 틀렸듯, 미국의 금리 인상으로 신흥국 증시가 위기에 빠지는 일은 결국 없을 것이다. 단지 이를 반복해서 악재로 우려먹고 있을 뿐이다.

코스닥 3년의 공통점

쉽게 상승기조로 돌아서지 못하는 한국증시가 미국 금리 인상설로 다시금 조정을 나타냈다. 쉽게 상승기조로 돌아서지 못하고 까다롭게 구는 한국 증시가 향후 과연 어떤 흐름을 보일 것인가? 결국 이를 살펴보기 위해서는 과거의 흐름을 살펴볼 필요가 있다.

<거래소 일봉챠트>

우선 미국의 금리인상 악재를 1차로 우려먹었던 8월의 하락세 저점이 9월의 미국 금리 결정일이 한참 남아있는 8월 저점에서 형성되었다는 점을 눈여겨 본다. 9월 금리인상 우려감으로 하락시켰는데 저점을 8월에 만들었다는 것 자체가 미국 금리인상에 따른 실질적 타격의 우려감보다는 이를 증시 흐름에 이용해먹고 있다는 증거다. 이를 통해 볼 때 12월 미국의 금리 결정이 있기전에 저점이 형성될 가능성이 존재함을 알 수 있다.

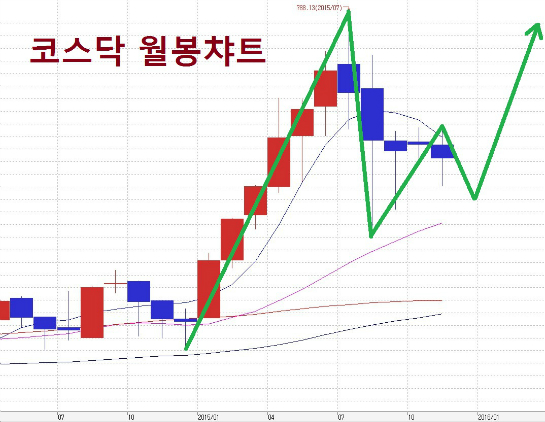

과거 코스닥 3년 흐름의 공통점을 살펴보자.

위 그림에서 알 수 있듯 매년 연말로 하락조정이 유도됨을 알 수 있다. 제도적 허점으로 인해 기관이 매년 연말쪽으로 매도를 했기 때문이다. 그리고 또 하나의 공통점은 이 경우 12월 중반 이후에 저점을 형성하며 상승으로 돌아섰다는 점이다. 이후 코스닥의 추가 조정이 나타난다고 가정할 경우 참고해볼만한 부분이다.

코스닥은 지난해 12월 저점에서부터 올해 7월 고점까지 상승파동을 그렸다. 그리고 7월 고점에서 현재까지 되눌림 조정파동을 만들었다. 수급적으로는 기관의 매도세가 조정의 원인였다.

그런데 상승파동 구간에서 매수한 기관의 물량은 현재 이론적 수치로는 모두 매도된 상태다. 상승파동 구간였던 2014년 12월18일부터 2015년 7월21일까지의 코스닥 기관 누적 순매수가 1조3067억원, 조정파동 구간인 2015년 7월22일부터 현재까지의 코스닥 기관 순매도가 1조3252억원이기 때문이다.

상승파동에서 매수했던 금액을 이미 다 매도했는데 지수는 상승파동 폭의 절반 이상에서 조정을 그리고 있다. 이상이 의미하는 것은 현 위치에서 조정이 유도되더라도 이는 꺽임이 아닌 2차 상승파동을 만들기 위한 조정파의 쌍바닥 형성 의도가 되는 것이며 그 이상의 확대해석을 할 필요가 없다는 점을 말해주는 것이다.

주력 포트종목 2일간 32% 급등!!

11월16일(월)~17일(화) 2일간 3개월 이벤트 실시합니다. 적극 참여 바랍니다.

신성장 급등주, 실적 급등주, 재료 급등주의 변곡 투자!

kimjunmin77|1|http://image.moneta.co.kr/stock/bbs/proimg/bbspro_img01001sm.jpg|5| | |1107|13739|6