[시장전략] 시장의 주도주가 바뀌고 있다는 것이다-필독

2015.08.09 07:08:34 조회10797

VIP방송에서 줄기 차게 얘기하는 것이 시장의 주도주가 바뀌고 있다는 것이다.

처음 가입하시는 분들은 물어보는 것이 이제 차화정 전기전자 저가 매수 해도 되냐고 물어 보시는 것이 상당히 많다

여러분들은 어떻게 생각하는가? 과연 지금 상태에서 매수 해도 될까?

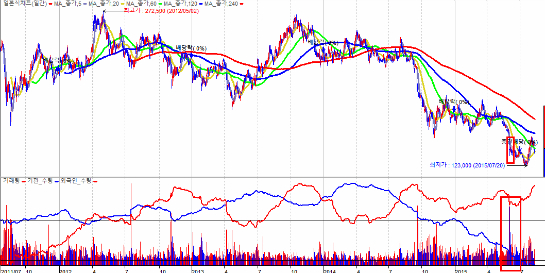

예를들어 현대차를 생각해보자

차트만 보면 더할 나위 없이 저평가 되어 있다. 현대차가 이런데 현대차 협력사들은 안봐도 비디오다.

그럼 최근에 반등 보이다가 다시 조정 받고 있는데 매수인가?

초보들은 싸게 보인다고 생각한다. 착시현상이 일어나는 것이다. 현대차가 최고점 272,000 대비해서 반토막 났으니까 아~~ 싸다 라고 생각해서 매수하는 분들이 많다.

현대차 지난 1월부터 미국 판매가 줄어 들고 있다. 엔약세로 일본차와 경쟁에서 시장을 뺏기고 있다. 생각해보라 같은 가격인데

현대차 사겠는가? 도요타 사겠는가?

중국시장에서 중국 토종 자동차 업체들의 저가 반격으로 점유율 급락하고 있고 급기야 산타페,투산같은 인기 차종 10%가격 인하라는 카드를 들고 나왔다.

2분기 실적 좋지 않았다.

그렇다면 3분기 실적은?

좋으면 이상한 것이다. 즉~~ 쭉 안좋을 가능성이 대단히 높다.

주식매수는 현재의 가치도 중요하지만 미래적 가치가 더 중요하다.

다시 물어 보겠다. 3분기 실적 부정적으로 보는데 매수인가? 정답은 투자자에게 달려 있다

하지만 시장에 실적 좋아지고 업황 좋아지는 기업들이 있는데 굳이 현대차를 들어가서 힘들게 가지고 갈 필요가 있을까 하는 생각이 든다

생각해보면 초보들은 정배열 상태 종목은 사지 않고 역배열 상태 종목을 사는 경우가 상당히 많다.

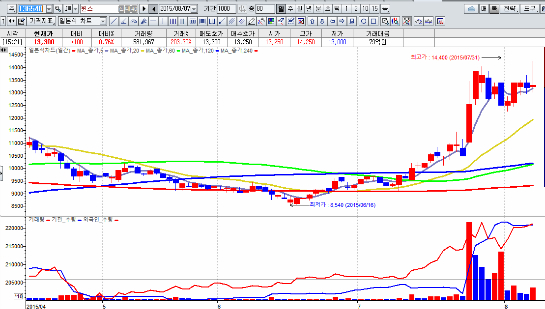

여기 추세가 다른 한 종목이 있다~~~

2분기 영업이익 어닝서프라이즈 엘지유플러스, KT, SK텔레콤과 거래하는 업체가 있다

일본 NTT도코모와 거래하고 있고 일본매출이 떨어지자 새로운 거래선 인도네시아, 말레이시아 신규 시장 진출했다.

지난 수년간 한번도 적자를 낸적이 없다.

부채비율이 놀랍게도 16.35% 풍부한 유동자금에 안정된 재무구조를 가진 종목이 있다

데이터량이 폭발적으로 늘어나고 있어서 네트워크 보안이 중요하다.

기가인터넷 시대가 오고 핀테크, 인터넷은행이 본격적으로 시행되면 동사 실적 어떻게 될것인가?

실적이 더 좋아질 가능성이 더 크지 않는가?

현재적 실적도 좋고 미래에 대한 업황도 좋고 중국 경쟁이 없는 그런 기업이 있다.

아래 말씀드리는 기업을 자세히 읽어보라

아래 리포트는 상무결방에서만 볼수 있다?

이유는 상무결이 작성했으니까~~

아래 종목은 상무결 방에서 2번 수익을 내고 있다.

한종목을 두번 수익낸다?

7월24일매수 => 7월31일 50%매도 => 7월31일 오후 팔았던물량 재매수 => 8월7일 50%매도

나머지는 수익 극대화 추세 안꺽이면 수익의 극대화!!

정배열

대량거래량

실적어닝서프라이즈

미래 업황이 더 좋다

윈스는 2분기 잠정 영업이익이 20억8400만원으로 전년 동기 대비 168.2% 증가했다고 전일 공시했다. 같은 기간 매출액은 159억4800만원, 당기순이익은 19억8400만원으로 각각 21.4%, 73.5% 늘었다.

윈스(136540) 기업분석

경기 성남시 분당구 판교로228번길

최대주주:금양통신(18%), 국민연금(9%)

대표이사:김대연 경북고등학교, 부산대학교 졸업

요약 재무제표

부채 부담 크지 않은 수준이며 총자산의 70% 이상을 자기자본으로 보유 중인 등 전기말에 이어 우수한 재무상태 견지

일본통신사향 수출물량의 회복과 말레이시아 시장 진출 관련 수입원 다변화 등 매출 회복에 기여 전망

사업의내용

네트워크 보안

네트워크보안 사업 국내 시장점유율 1위 사업자로, 네트워크망에 설치되어 기업/기관 내외로 이동하는 통신데이터 트래픽을 감시해 해킹/웜/유해 트래픽을 탐지 및 차단하는제품 및 솔루션(Intrusion PreventionSystem[IPS]; 침임방지시스템) 등을 생산한다

침입탐지시스템(IDS

침입방지시스템(IPS)

DDoS차단시스템

윈스는 스나이퍼라는 보안제품으로 유명한 기업 입니다. .

주요 고객사를 살펴보면 침입방지시스템은 SK 텔레콤, KT, LG 유플러스 등 국내 주요 이동통신 3 사가 모두 윈스를 이용합니다.

네트워크보안 M/S 1위. 특히 고수익 기반 High end 고성능 시장 독보적 입지. (※ High end 시장: 2G, 4G,10G 고용량 고성능 네트워크 환경. 정부/공공/통신 10G 수요 증가세)

• 정부/공공기관/대형통신사업자/대기업 등 업계 최다 High end 고객 확보

• 개별 보안솔루션 사업 위주에서 통합보안 및 보안SI로 사업확대

2005년부터 2009년까지는 침입방지시스템(IPS)으로, 2010년부터 현재까지는 DDoS차단시스템으로 각각 업계 선두를 달리고 있다

수익기반IPS(침입방지시스템)/DDX(DDoS대응시스템),신규성장동력MSS(관제서비스)/UTM(통합보안) 가세 하고 있습니다.

*윈스의 주력 사업분야

*윈스의 비지니스 모델

*윈스의 매출구성도

*주력제품의 사진.

네트워크 보안

보안서비스

모안컨설팅

매출에 관한사항

주가상승에 결정적사항

클라우드, 사물인터넷 시대 첫째 수혜

클라우드 컴퓨팅과 사물인터넷 시대의 개화로 인해 인터넷 트래픽이 급증하고 있으며, 필연적으로 유해 트래픽의 증가도 동반되고 있다. 따라서 인터넷 트래픽 증가에 따른 윈스의 솔루션 매출 증가 예상한다

2012년의 수출 모멘텀이 되살아난다

일본 이동통신사의 품질 안정화 작업이 마무리 단계에 있어 60억원 내외(YoY +70% 이상)의 수출을 추가 기록하며 정상화가예상된다

말레이시아, 인도네시아 등으로부터 프로젝트 발주 수요가 이어지고 있는 것으로 추정되어 동남아 지역으로의 수출 다변화도 기대된다

정부가 밀어준다

클라우드 법안 통과와 사물인터넷 시대의 개화 등 현안에 맞물린 보안 투자는 현재 국내 공공기관 및 각 기업이 직면한 과제로, 향후 보안 제품에 대한 수요가 급증할 전망이다. 또한,정부의 유지보수 요율 상향은 2017년까지 업계의 지속적인 모멘텀으로 작용할 것이다

재무적 안정성 뛰어나다

지속적인 흑자경영으로 재무안정성 뛰어나고 16%대 낮은 부채비율을 기록하는등 주가 상승에 가장 최적화된 종목이라고 판단 된다

계열사에 관한사항

8월9일 저녁 9시 무료방송 절대 놓치지 마세요 ===>클릭 카페입장하기

실전 매매 사례

2차매수후 수익실현

매수

매도

1차매수후 수익실현

매수

매도

c9331588|1||5| | |696|20865|1