[시장전략]건자재 선점 적중과 그 이유

2015.07.19 16:40:50 조회8310

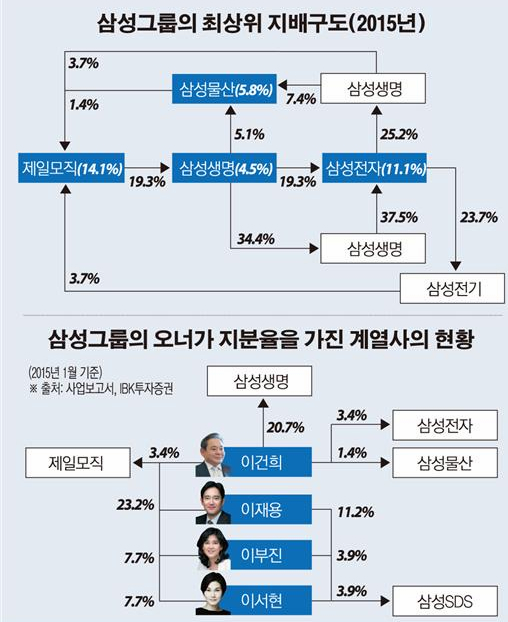

삼성은 주주들에게 보답해야 된다

삼성과 엘리엣의 싸움으로 비춰졌던 제일모직/삼성물산의 합병안이 주총에서 최종 승인되었다. 삼성이 승리한 것으로 볼 수 있다. 그러나 동시에 삼성에게는 숙제를 안겼다.

이번 합병을 둘러싼 삼성과 엘리엇의 대결구도는 법적인 공방을 넘어 삼성의 TV 광고로까지 확대되었다. 그리고 이를 통해 다시 한번 애국심에 호소하는 내면이 존재했다. 그리고 이재용 부회장으로의 경영승계에 있어 꼭 필요했던 이번 합병안이 통과됨으로써 삼성으로서는 축제의 분위기였을 것이다.

이재용 부회장으로의 경영승계를 위해서는 삼성전자 지분의 확보가 핵심이며 이를 위해서는 또 하나의 관문이 필요하다.

바로 삼성에스디에스를 통한 삼성전자의 지분 확보 과정이다. 이를 위해서는.....

첫째, 삼성전자와 삼성에스디에스의 합병 방안

둘째, 이재용 부회장의 삼성에스디에스 지분 매각과 매각 대금을 이용한 삼성전자 지분 매입 방안

이상의 2가지 방안이 예상된다.

이중 첫째안으로 갈 경우는 이번 제일모직과 삼성물산의 합병 통과 이후 이들의 주가를 지켜보는 시각에 따라 또 한번의 애국심이 먹힐지를 판가름하게 될 것이다. 다르게 표현하면 제일모직과 삼성물산의 합병 이후 주가 흐름이 부정적일 경우 삼성은 결국 둘째안을 택할 수 밖에 없을 것이란 의미다.

합병안 최종 통과 이후 제일모직은 7.73%, 삼성물산은 10.39% 주가가 각각 급락 마감되었다. 그 이유는 외국인과 기관의 대량 매도 때문이다. 어차피 합병안이 최종 통과되더라도 외국인과 기관은 매도했을 것이다. 금요일 매도한 이들의 물량은 재료를 이용한 단기차익에 목적이 있었기 때문이다. 필자역시 7월9일 무료방송에서 합병안 통과로 상승시 차익매물로 주가가 되눌릴 것으로 예고한바 있다(7월9일 무료방송 녹화VOD 참고).

이제는 애국심과 합병 긍정론을 호소했던 삼성이 이들 종목의 소액주주들을 위해 어떤 방안을 취할 것인가다. 삼성물산은 합병 이후 실질적 주주권익을 보호할 거버넌스위원회를 운영하고 배당성향을 확대하겠다는 방침을 밝혔다. 삼성물산과 제일모직은 총 6명으로 구성된 거버넌스 위원회를 구성해 이사회에 주주의 권익을 반영할 수 있도록 한다는 계획이다.

그러나 이것만으로는 부족하다. 합병이 단순히 경영승계 목적에 그치면 안된다. 합병에 따른 시너지를 극대화시킬 사업 방안을 마련해 영업가치를 높여나가야 한다. 과거 삼성전자가 1조원의 자사주 매입을 발표하고 이상이 외국인 주주들에게 큰 이익으로 돌아온 적이 있다. 이제는 제일모직과 삼성물산의 소액주주들을 위한 삼성의 진실한 자세가 요구된다.

구글의 신고가 급등과 나스닥의 신고가

<구글 일봉챠트>

구글의 주가가 상장후 최대 폭인 16% 급등하며 신고가를 기록했다. 구글의 신고가는 어닝 서프라이즈를 기록한 실적 때문였다. 이의 영향으로 나스닥 지수도 사상 최고치를 갱신하며 마감되었다.

<2월23일 투자전략글에 올렸던 그림>

나스닥의 역사적 신고가 전망은 필자가 오래전부터 줄곧 주장해왔던 내용이다. 가깝게는 지난 2월23일의 투자전략글을 통해 주장한바 있다.

<4월24일 투자전략글에 올렸던 그림>

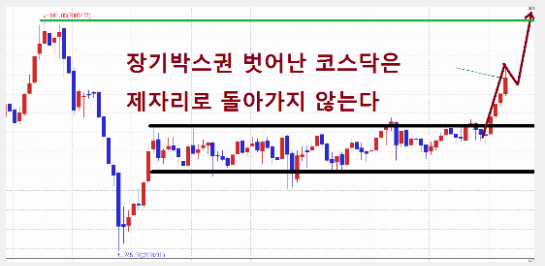

국내 증시에서도 코스닥 지수가 올해 들어 고점을 지속 높여나가고 있다. 지난 4월24일의 투자전략글에서 필자가 주장했던 그림이 그대로 만들어지고 있다.

올해 들어 코스닥 중심의 성장주 시세게임이 펼쳐지고 있다. 나스닥의 역사적 신고가 갱신과 코스닥의 연중 신고가 갱신을 통해 볼 때 코스닥 중심의 성장주 시세게임 양상은 지속될 것으로 보인다.

그러나 그 형국은 2가지로 크게 나뉘어 전개되고 있다.

첫째, 미래 지향적 성장주 중심의 시세 게임이다.

제약, 바이오의 상승에는 고령화 및 초고령화 사회로의 전개를 배경으로 하고 있다. 화장품, 유아용품 등의 소비주는 중국의 거대한 수요 성장을 배경으로 하고 있다.

현재 제약,바이오, 화장품 등에서는 주가 조정 및 둔화가 병행되고 있다. 메르스 여파로 인해 2분기 실적 둔화가 전망되기 때문이다. 그러나 2분기 실적 발표 이후 이들 섹타에서의 선별적 상승은 이어질 것이다.

둘째, 한국의 저성장 기조를 배경으로 하는 시세 게임이다.

현재 한국 경제는 저성장 기조가 전개중이다. 그러나 저성장 경제구조에서 역으로 성장이 기대되는 섹타가 존재하고 이를 중심으로 시세게임이 펼쳐지고 있는 것이다.

이와 관련해서는 필자가 7월2일의 투자전략글에서 언급한바 있다. 과거 일본의 장기 경제 침체에서 세븐일레븐의 고성장이 나타났다. 어려워지는 경제를 반영해 결혼과 출산이 감소하면서 1인가구, 핵가족화가 진행되었고 이상이 편의점 성장의 배경였다.

국내 증시에서도 BGF리테일(027410), GS리테일(007070)의 편의점 관련주 주가가 크게 상승했다. 지난 7월2일 필자의 언급 이후에도 이들 종목들의 주가는 추가 상승했다.

7월2일의 투자전략글에서 언급한 또 하나의 섹타는 리모델링 수혜주였다. 대표적인게 건자재다. 그리고 이번 7월에 건자재 관련주는 큰 폭의 주가 상승을 그렸다. 이를 예측하고 선점했던 매매가 그대로 적중했다.

지난 5월16일 종목분석실을 통해 필자가 추천했던 보해양조(000890) 역시 이후 따블 이상의 주가 상승이 전개되었다. 저도소주 관련주 역시 저성장 경제 구조에서 역으로 성장할 수 있는 섹타중 하나다.

구글의 실적 호전과 주가의 신고가에서 보듯 이제는 성장주 중심의 시세게임 전개 과정에서 점진적으로 실적 호조가 동반되는 성장주가 주도축으로 선별될 것이다. 그리고 이들이 가장 끈질긴 주가의 생명력을 전개시켜나갈 것이다. 우리는 바로 이를 타켓으로 삼아야 한다.

7월20일 월요일 딱 하루만 1개월 20%가격할인+ 5일무료+ 2%적립 이벤트 진행합니다.

미처 3대급등주클럽에 가입하지 못했던 분들 주도주 선점 기회입니다...

7월20일 월요일 딱 하루입니다....

==> 다이렉트 단기 수익 축하!!

==> 7월16일 24850원까지 급등!!

7월9일 노루페인트 12750원 매수가 자신있게 추천(유료추천)후 단 5일간 68% 상승률!!

신성장 급등주, 실적 급등주, 재료 급등주의 변곡 투자!

kimjunmin77|1|http://image.moneta.co.kr/stock/bbs/proimg/bbspro_img01001sm.jpg|5| | |1194|13954|3