사기치는 한국 증시

2014.02.04 17:32:24 조회5048

1월4일 투자전략글에 아래 내용의 글을 올린적이 있다.

외국인 입장에서만 볼 때 이들은 현물의 경우 중장기, 선물의 경우는 단기 거래가 주로 이뤄진다. 이 경우 한국증시가 상승 지속할 경우보다는 하락하거나 최소한 박스권을 유지하는게 상대적으로 유리하다.

선물 지수(KOSPI 200 선물 지수)가 현재 250포인트라고 가정하자. 이 위치에서 선물 1계약을 매매하기 위해서는 250*50만원*1=125,000,000원의 이론적 돈이 필요하다(계약금액). 그러나 실제로는 계약금액의 15%에 해당하는 증거금만 있으면 1계약을 매매할 수 있기 때문에 125,000,000원*15%=18,750,000원이 있으면 선물 1계약을 매매할 수 있다.

이제는 선물 지수가 300포인트로 상승했다고 가정하자. 이 경우는 300*50만원*1=150,000,000원의 계약금액에 15%인 22,500,000원이 있어야 선물 1계약을 매매할 수 있다.

이번에는 반대로 선물 지수가 200포인트로 하락했다고 가정하자. 이 경우는 200*50만원*1=100,000,000원의 계약금액에 15%인 15,000,000원이 있어야 1계약을 매매할 수 있다.

그런데 선물의 경우 지수가 200포인트에 있든 300포인트에 있든 1계약 기준 1포인트당 50만원으로 수익 금액은 동일하다. 손익 계산이 동일하다면, 그리고 자금이 한계가 있다면 상승이 유리한가? 하락이 유리한가?

이상이 바로 한국증시가 가지는 특징 2가지 즉, 첫째 상승방향성이 나타나기가 쉽지 않다. 둘째, 상승은 어렵게 진행되지만 하락은 쉽게 나타나는 근본적 이유중 하나다.

[출처] 팍스넷 리얼김인준님의 글

<조정의 원인이 납득이 안된다면 사기다>

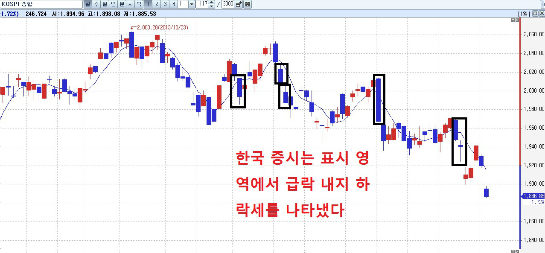

설 연휴가 끝나자 마자 2거래일간 56포인트가 아주 힘없이 폭락했다. 1월4일의 필자 글 일부를 위에 다시 올렸지만 상승은 참 어렵지만 하락은 너무 쉽게 이뤄지는 한국 증시의 특징이 이번에도 또 다시 확인된 것이다.

거래소 지수는 10월 23일을 고점으로 3달반 동안 등락을 주며 고점과 저점을 끊임없이 낮춰왔다. 그리고 그 과정에서 조정의 원인으로 지적된게 한두가지가 아니다.그런데 이 모든게 지나고나서 보면 앞뒤가 전혀 맞지가 않는다. 몇가지 예를 들어보자.

첫째, 미국 증시가 급등할땐 중국 증시 때문에 하락한다고 했다. 그러나 조정 과정에서 11월 21일,

12월 3일, 12월 4일, 1월 2일, 1월 23일, 1월 24일 등은 중국 증시가 오르거나 약보합으로 견조했지만 거래소 지수는 하락세를 나타냈고 그때는 조정의 원인을 다른데로 돌렸다.

둘째, 원화 강세와 엔저 때문에 하락한다고 했다. 그런데 최근 원/달러 환율이 급반등하고 엔저가 꺽이고 있음에도 거래소 지수는 급락하고 있다.

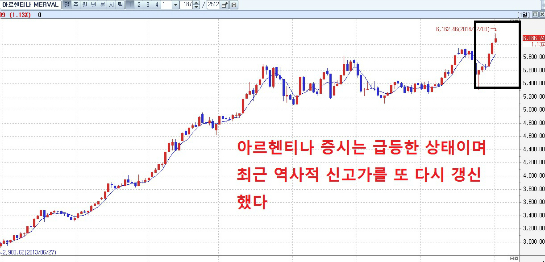

셋째, 아르헨티나 때문에 하락한다고 했다. 그러나 아르헨티나 증시는 역사적 신고가로 오히려 급반등했는데 거래소 지수는 폭락했다. 아르헨티나는 무역적자가 지속 누적되고 있고 한국은 22개월 연속 흑자가 누적중이다. 아르헨티나의 외환 보유고는 300억달러에 불과한데 한국은 외환보유고가 3,500억달러로 글로벌 7위의 규모다. 아르헨티나 증시가 하락해도 한국 증시는 올라야할판에 거꾸로 아르헨티나 증시는 역사적 신고가고 한국 증시는 폭락한다.

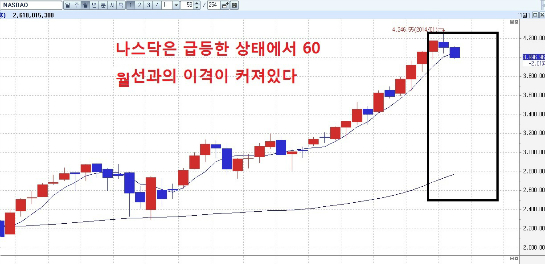

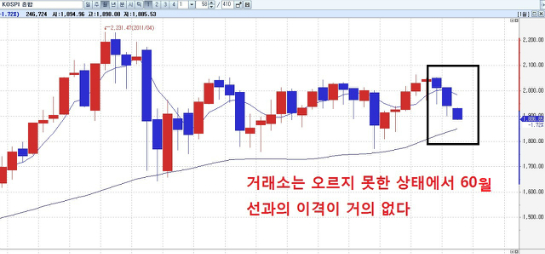

넷째, 미국 증시가 폭락해서 하락한다고 한다. 그러나 미국 증시가 역사적 신고가로 폭등할때 한국 증시는 전혀 오르지 못했다. 역으로 빠진적도 많다. 미국 증시는 많이 오르고 나서 이격 과열에 따른 조정을 보이고 있을 뿐이다. 그런데 거래소 지수는 미국 증시 오를땐 못오르고 빠질땐 이를 핑계로 같이 빠지고 있다.

이상 몇 가지의 대표적인 거래소 조정 원인으로 지목되었던 상황으로 예를 들었지만 모두가 완벽한 이해력을 구하지 못한다. 결론적으로 말하면 한국 증시가 "코에 걸면 코고리, 귀에 걸면 귀고리"식의 사기를 치고 있다는 것이다.

왜 이런 상황이 가능할까? 일본의 아베가 한국에 대해 미친 언행으로 막말을 해대는 것은 한국의 힘이 부족하기 때문이다. 마찬가지로 한국 증시에서 외국인에게 대항할 세력이 없다. 대항할 힘이 없으니 외국인이 엿장수 맘대로 증시를 주무르고 있는 것이다.

<두려움에 떨면 큰 기회가 보이지 않는다>

사기꾼은 항상 꼬리가 길면 잡히기 마련이다. 사기를 치고 있는 한국 증시도 어느선에 도달하면 더 이상 사기를 치기가 어려워진다. 지금이 바로 그 시점에 근접하고 있다는 판단이다.

최근 PBR 수준을 갖고 바닥을 추정하는 경우가 많은데 이 기준은 타당성을 높게 보고 싶지 않다. 1월 20일의 투자전략글에서 대기업의 자산가치가 높아지고 있다는 점과 이상이 수출로 벌어들인 막대한 돈을 재투자하지 않고 쌓아놓으면서 생기는 현상임을 지적했다. 부정적 요인을 만들었던 대기업의 자산가치를 갖고 증시의 등락을 논하는데는 다소의 오류가 생길 수 있다.

아르헨티나와 비교가 안되는 상대적 우월함을 지니고 있는 한국, 적당한 환율의 반등이 유리한 한국의 수출경제, 양적완화 축소가 장기적으로는 기회가 되는 한국의 경제구조 등을 우리는 생각할 수 있어야 한다. 12월 초중반 코스닥이 꺽어지고 있고 다수가 코스닥이 틀렸다고 말할때 필자는 코스닥의 반전 기회가 다가온다고 했고 그 근거로 말한게 과낙폭 종목이 워낙 많아졌다는 점을 들었다. 이제는 거래소에서 바닥권 접근 내지 근접하고 있는 종목들이 많아지고 있다. 이상의 근거들이 거래소의 바닥접근 이유로 더 타당하지 않을까?

지나치게 두려움에 떨면 앞으로 다가올 큰 기회가 보이지 않게 된다. 결정적 저가 매수기회에 역으로 매도하는 우를 범하게 된다. 비록 지수가 폭락했지만 지금은 두려움이 아닌 냉정하고 날카로운 시선으로 시장을 꿰뚫어야할 때임을 필자는 강력하게 주장한다.

오늘 삼성증권이 폭락했다. 지수 하락 때문만은 아니다. ELS(주가연계증권) 손실구간 진입에 따른 물량 출회를 계산한 공매도 플레이가 주가 급락의 원인으로 지목되는게 더 타당성이 있어보인다. ELW를 만들어 개인들 호주머니를 탈탈 털어내더니 이름도 비슷한 ELS를 만들어 또 주가를 박살내고 있다.

외국인에 대한 진정한 대항마를 키우기 위해서는 이딴 상품 만들기에 골몰하지 말고 정정당당해져야 한다, 한국 증시를 구원할자 그 누구 없을까?

오늘(화요일) 오후 8시에 무료방송 진행합니다.

- 다음글

- 월드컵랠리는 도둑처럼 온다