[투자전략] 셀트리온 집중분석과 주가전망(셀트리온헬스케어는 같이간다)

2018.04.14 11:05:32 조회1503

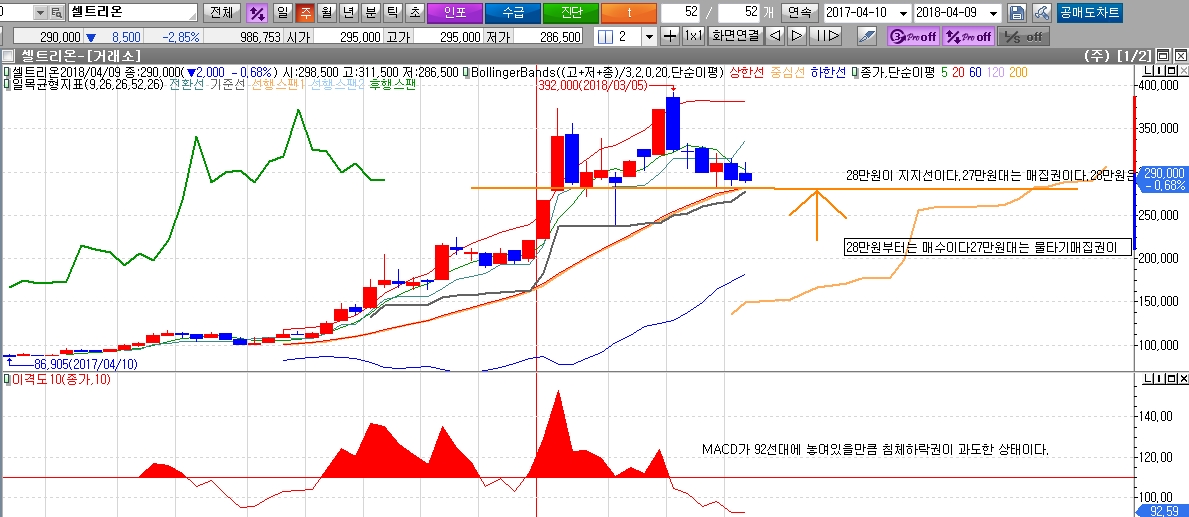

셀트리온: 코드번호 068270 4월 13일 종가 29만원

바이오시밀러를 피하주사형으로 바꾼 램시마 임상3상 이 순항중이다.

내년 상업화를 목표중이다. 자가면역질환치료제는 주사형으로 바꾸면 환자가 주기적으로 방문을 피할수가 있다.

환자가 직접주사가 가능하기때문이다.

세계시장확대가 예상된다.

다행스러운것은 기관들이 최근 대량으로 매수세가 유입중이란 사실이다.

기관은 최근 1개월동안 70만주를 매집하였고 개인 29만주를 매집-외국인들만 99만주를 매도하였다

28만5000원이 마지노선이며 반등이 예상되므로 28만원선이 무너지더라도 매도는 아니며 베팅권 영역이다.

28만원 부터는 물타기시점이다.최고점 39만2000원 대비 28.5% 하락한 시점이기에 반등이 예상된다.

올해 셀트리온의 예상실적은 5000억 순익이고 매출도 50%가 증가한 1조 3000억이상이다.

예상순익을 감안한 PER은 66 배이다 .

삼성바이오로직스의 PER 278배 보다는 아주 낮게 거래되는중이다.

삼성바이오로직스의 PBR은 9.17 배이고 셀트리온의 PBR은 11.84배이다

주가전망:

박스권 하단은 최악의경우라도 27만원선이며 마지노선이다.

올해 안으로 40만원을 다시 돌파할 것이고 내년말이면 세계시장 점유율이 높아지고 매출액이 2조원을 돌파할것이므로 1조원의 순익을 달성한후 60만원을 재 돌파할 것이다

최근 금감원의 회계처리 감리 착수 10개 제약.바이오 기업보도로 투자심리가 위축되어서 공매도세가 주가하락을 부추기는 중이다. 허지만 쇼커버매수세가 기대되며 감리착수는 기업의 펀더멘털에는 큰 변화를 주지않을 전망이다

셀트리온의 시가총액은 35조 5731억원이다.

삼성바이오로직스의 시가총액은 37조7141억원이다.

허지만 올해말부터는 서서히 셀트리온의 주가가 빛을 발휘할 것이며 삼성바이오로직스 주가를 추월하게될 것이다

올해 유럽식품의약국은 2월부터 셀트리온이 게발한 허쥬마-유방암치료제의 판매허가를 내주었다

종양분야에서 유방암 치료용 항암 항체 바이오시밀러의 사용이 크게 증가하는 중이다.

허쥬마의 처방이 크게 증가하는 이유는 오리지널 의약품과 동등한 효과와 안정성등을 확보하였고 유방암 국내외 심포지엄에서 허쥬마 치료 사례가 입증되고 있다.

셀트리온헬스케어는 올해 2/4분기중에 유럽 대규모 의약품 입찰 참여를 계획,참여 예정이고 허쥬마 출시와 마케팅에 나설것이다.

미국식품의약국은 셀트리온의 혈액암치료제 트룩시마(유럽에서 3300억 판매)와 유방암치료제 허쥬마에 대해 허가 보류를 통지하면서 주가가 하락 폭이 커진 상태이다

허지만 미국식품의약국이 지적한 것은 완제공정에서 약병의 고무마개 접지로인한 오염 가능성 ,관리운용절차 준수등이 문제점으로 지적된 것이지 신약의 성능,효능에서 문제가 된 것이 아니다.

조만간 램시마의 원활한(유럽에서 5300억 판매한 복제신약) 미국 공급 및 트룩시마의 판매허가는 모두 해소될 것이며

2018년도 4분기부터는 판매가 될 것이다.

조만간 미국식품의약국은 바이오시밀러 시장을 강화하는 정책을 발표할 것으로 전망하며 트럼프 대통령 역시 약가 인하에 관심을 갖고 리베이트 개선을 위한 정책들이 나올 것이므로 셀트리온의 주가는 향후 미국의 바이오시밀러 시장강화 정책에 따른 수혜주로 인식되면서 주가가 회복될 것이다

셀트리온의 작년도 매출액은 9491억원이었고 셀트리온헬스케어는 9209억원이었다

올해 셀트리온의 영업익은 6595억 셀트리온헬스케어의 영업익은 2752억으로 예상한다

두종목다 공통점은 동반 성장한다는 점이다.

PER이 66배와 59배로서 삼성바이오로직스의 올해 실적을 감안한 PER 278배 보다도 낮아졌다는 점이다.한미약품도 올해 예상실적을 감안시 PER은 99배이다.