[시장전략]중국의 부동산 경기 예상외의 빠른 회복과 경기주 모멘텀

2014.11.18 20:02:24 조회11764

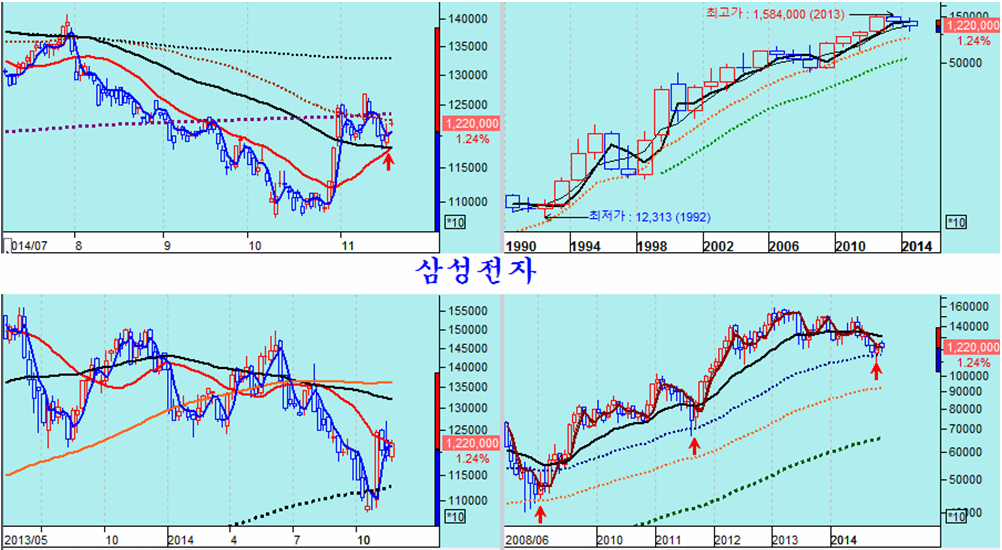

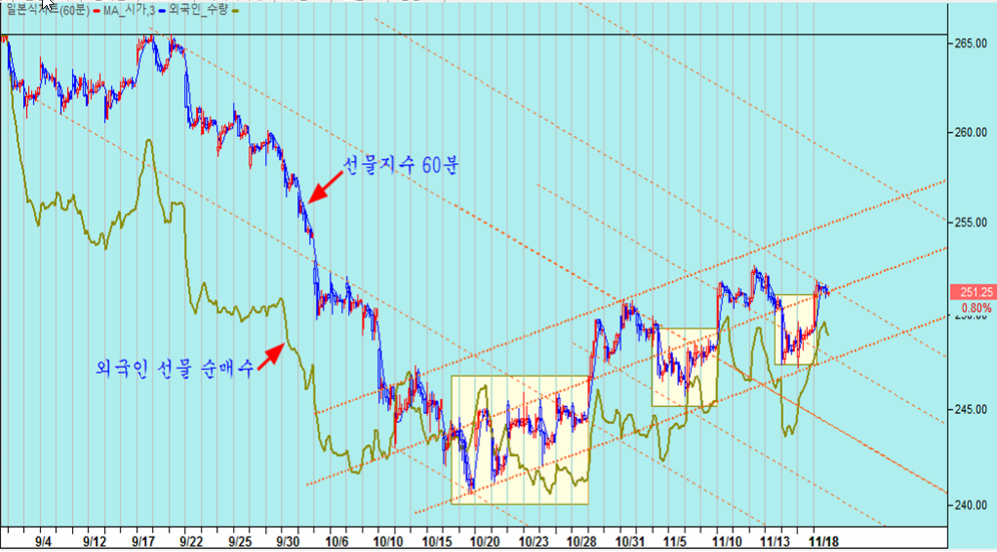

종합주가지수 상승 추세 중

삼성전자가 20일 평균 위에서 지지 후 상승할 위치가 되자, 삼성전자의 상승과 함께 종합주가지수도 함께 올랐다.

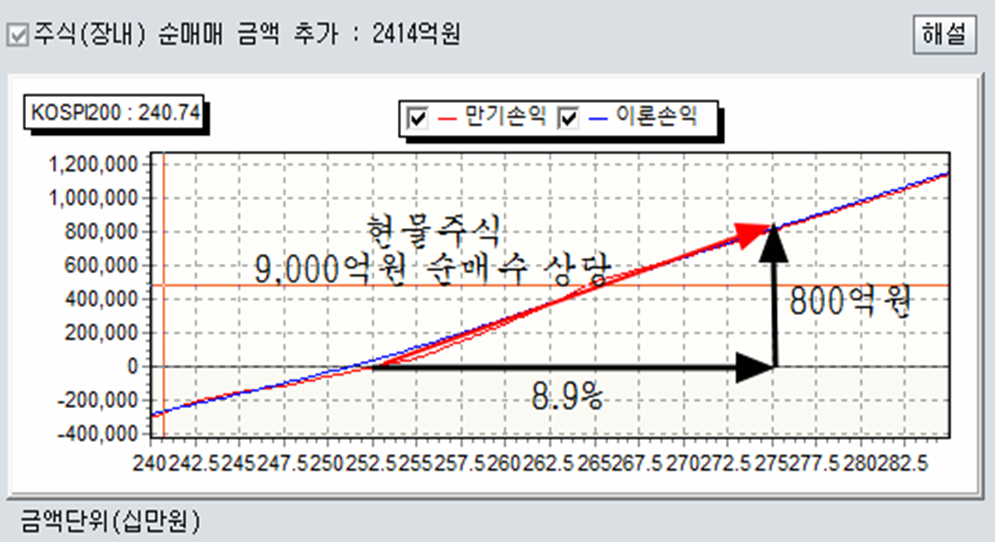

옵션 만기 후 선물과 주식을 팔며 지수를 낮춰 둔 외국인은 오늘은 주식과 선물, 그리고 콜옵션을 매수하였다. 주식 2,400억원과 선물 2,800계약을 포함하여 전체적으로 9,000억원에 상응하는 상승 방향의 포지션을 늘렸다.

지지 부진한 지수의 움직임에도 우량 대형주들이 몇주째 완만한 상승이 이어지고 있다. 업종별로 보면, 지수를 끌고 움직이는 삼성전자가 20일 평균이 60일 평균을 돌파하는 골든 크로스를 만들며 강한 상승을 하였다. 골든크로스 이후 상승이 이어지기 쉽고, 11월 중기 추세선인 20일 평균 위로 올라선 현대차도 힘을 비축하여 다시 상승을 준비하고 있다.

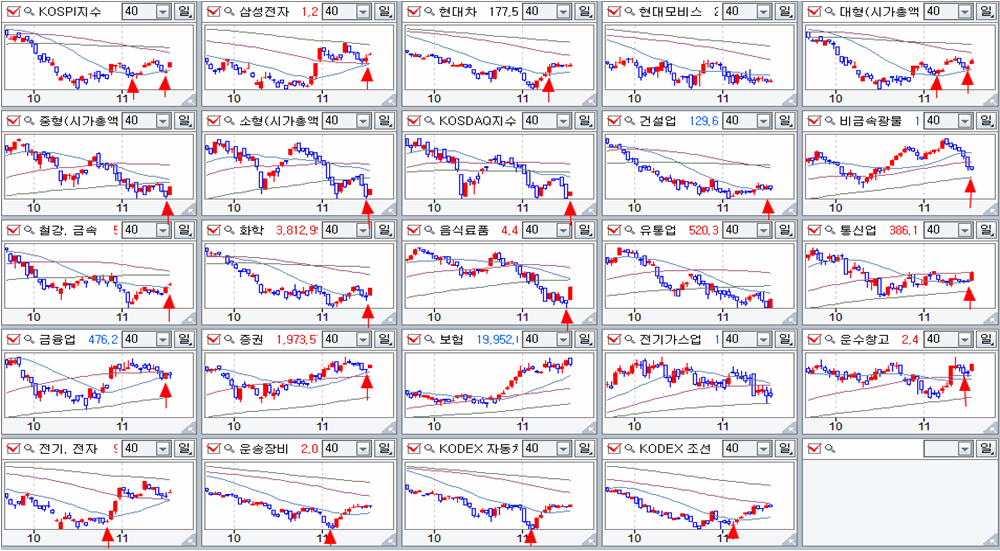

이에 따라 대형주 지수와 종합지수는 20일 평균선을 지지로 상승이 시작되는 모습이다. 업종별로는 은행(금융)업, 증권업, 보험업 등 주요 금융업종이20일 평균 상승 추세를 유지하며 상승하는 가운데 조정과 함'께 다시 상승할 위치에 있고, 경기 민감 업종인 화학, 철강, 건설, 유통, 조선 업종이 모두 20일 평균을 넘어 상승을 시작하고 있다.

소외받으며 금까지 조정이 이어진 중형, 소형, 코스닥 지수도 3중 바닥을 형성하면서 반전의 실마리를 찾는 국면이다.

종합주가지수는 삼성정자 및 현대차에 보조를 맞춰, 외국인이 하는 옵션 게임을 따라 움직인다. 그러나 대형주는 이미 바닥을 벗어나 상승 추세로 움직이는 기업이 많다. 특히 9월 이후 급락이 나타났던 대형 우량주가 비교적 빠르게 상승이 진행 중이다. 따라서 시장을 종합지수로 판단하지 말고 업종지수나 개별 기업의 움직임을 주시하는 것이 좋다.

이들의 움직임에서 보는 것처럼 주요 기업의 주가는 종합주가지수와는 딴판이다. 지수를 보거나 뉴스를 보면서 시장이 오르지 않는다고 생각하기 쉽지만, 이미 주가는 7월 이후 긴 조정이 이어진 후 바닥을 다지며 점차 가격이 상승하는 상승 추세의 초기 국면이다. 이 때문에 급격한 하락을 한 후 상승하는 경기민감업종의 핵심 대표 우량주를 적극 매수하는 전략이 좋다. 주가가 상승 추세일 때는 오전, 주초반, 월초에 하락하여 이격조정을 만든 후에 상승하며 양봉이 된다. 이런 점에서 주초 월초에 가격을 정해 저가 매수를 하면 좋다.

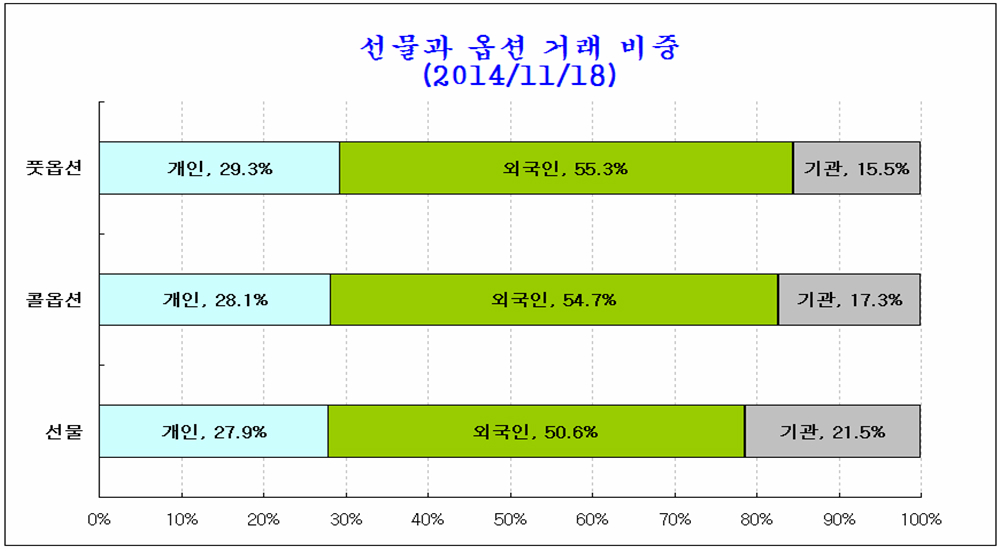

외국인의 파생상품 거래 비중과 장세의 성격

오늘 주식, 선물, 옵션의 주체별 거래 내역이다. 과거에는 주식이나 선물 옵션 모두 개인이 가장 큰 비중을 차지하고, 다음은 기관 그리고 외국인이 세번째의 비중으로 거래하는 경우가 많았다.

그러나 지금은 주체별 거래의 비중이 과거와 크게 다르다. 현물 주식의 경우 거래소에서 개인이 절반에 약간 못미치는 비중을 차지하고, 다음이 외국인으로 25~30% 초반 비중이며 나머지가 기관으로 기관의 역할은 극히 제한적이다.

파생상품에서는 외국인의 거래 비중이 압도적으로 높다, 선물, 콜옵션, 풋옵션의 거래 비중은 외국인이 55~60%를 차지하는 듯 하다. 그만큼 돈벌기가 수월한 한국 시장에 세계의 꾼들이 몰려 있다 그런 점에서 자본투자 목적으로 현물을 거래하는 외국인도 있겠지만, 오직 선물과 옵션의 레버리지 높은 단기 차익을 노리는 외국인의 거래가 비중이 높다고 할 수 있다.

이 때문에 주가지수는 시장흐름을 제대로 반영하지 못하는 극도로 비효율적인 시장이 되어 있고, 외국인은 주가의 설계도를 그려 놓고 현물 주식 거래와 선물 거래를 통해 지수를 이 설계도 안ㅇ네서 움직이며 게임을 하고 있다고 할 수 있다.

세계 시장

특히

그러나 9월 이후 중국의 부동산과 건설 지표가 악화되고 유럽의 경기 부진이 나타나면서 경기 우려로

한편, 한편 에너지와 금속 등 상품도 주가 하락과 함께 급락이 이어졌지만, 상품 지수의 주도적 역할을 하는 원유가격이 중요한 지지권에 다가서 상승 반전을 앞두고 있다. .

이미, 원유가격은 세계적인 경기 둔화와 중국발 고정자산 투자가 위축되며 강한 하락을 했던 2011년 하락폭 만큼 하락했다는 점에서, 특히 하락이 반등없이 이어지며 2008년보다도 RSI를 기준으로 더 과매도를 나타낸다는 점에서 비교적 강한 상승이 나타나기 쉽다.

이 원유가격 상승과 더불어 상품가격이 동반 상승하며, 주가 상승과 환율 반전이 나타나기 쉽다.

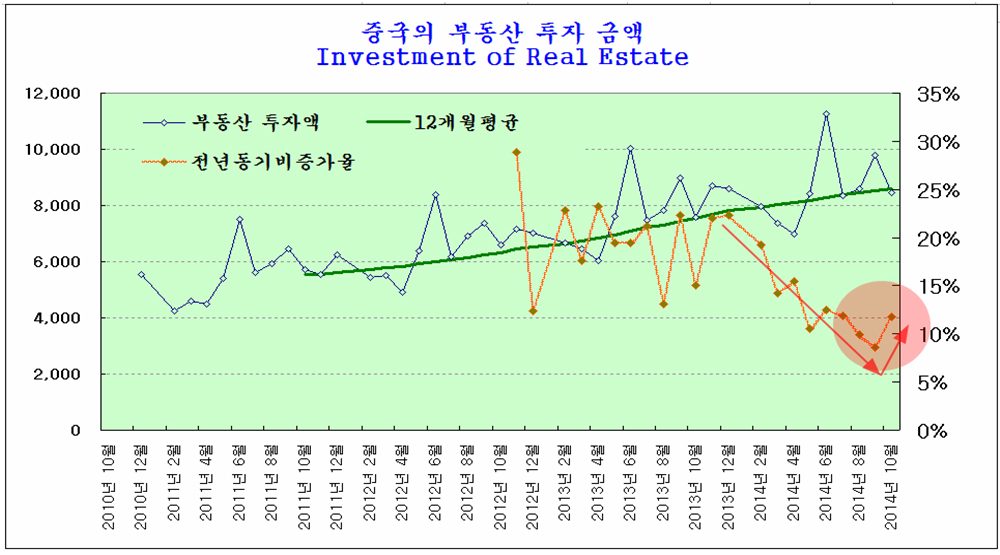

중국 건설 경기의 빠른 회복

지난 2011년 이후 화학과 정유가 상승세를 꺾고 하락하면서 경기 민감업종인 화학, 정유, 철강, 비철금속, 기계, 조선, 운수, 건설, 태양광 등 경기에 민감한 업종이 지금까지 4년 가까운 기간의 하락을 해 왔다.

그 이유는 30% 넘는 높은 성장률이 유지되던 중국이 부동산 버블을 우려하여 2010년 하반 이후 부동산의 거래를 규제하고, 주택 구입을 위한 대출을 규제하며, 중앙정부 차원의 긴축 정책을 하면서 중국의 고정자산 투자 즉, 건설 경기가 급격히 위축되었기 때문이다.

특히 2013년초 위축되었던 부동산 경기를 회복시키기 위한 정부의 통화 공급이 재개되자 다시 주택 투기가 증가하며 부동산 가격이 연간 16%라 넘을 정도로 급등하였다. 이 때문에 2013년 하반기부터 중국 정부는 부동산 가격을 안정시키기 위해 초긴축 정책으로 선회한 결과 2013년 하반기 이후 2014년까지 고정자산 투자 및 부동산 건설이 더욱 위축되었다. 결국 이 긴축의 결과로 상승하던 부동산 가격이 하락 전환하여 정부의 의도 대로 안정을 되찾았다.

그러나 긴축의 결과로 중국의 건설 경기가 급락하면서 성장률이 낮아지자, 중국 정부는 올들어 2010년 신설했던 거래 규제를 지역별로 해제하거나 완화하고, 9월 말에는 주택 대출의 금융 규제를 완화하였으며, 9월과 10월 일부 시중은행 자금 공급을 포함한 건설 부양쪽으로 정책이 선회하였다.

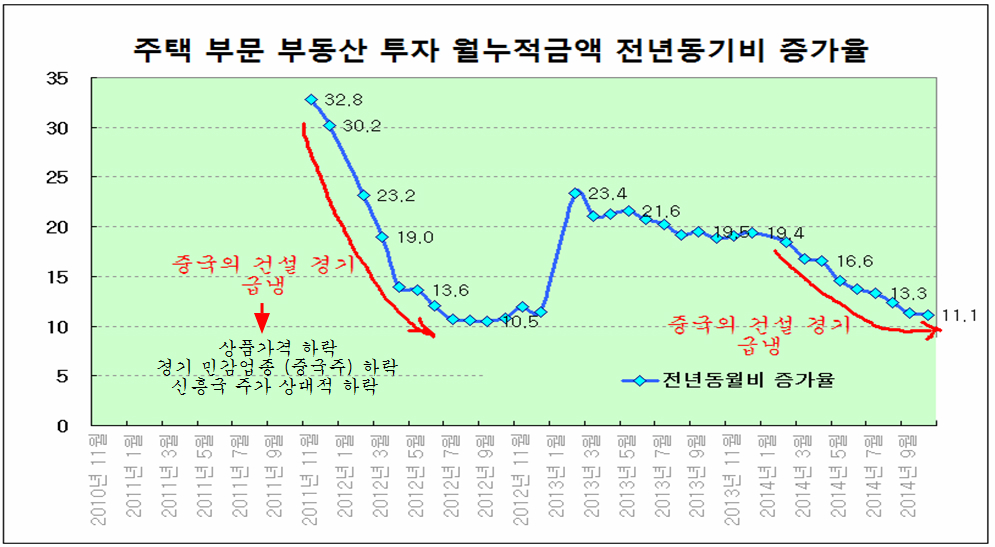

부동산 투자 금액 (Investment of Real Estate)

중국의 월누적 데이터를 월별 데이터로 나눠 분석한 자료이다. 중국의 부동산 투자 금액의 증가율은 2013년 12월부터 2014년 9월까지 급격한 감소 추세가 지속되면서 중국의 성장에 대한 우려를 주었으나 10월 가볍게 상승으로 추세 반전이 나타났다.

이미 사무실이나 비지니스용 건물은 성장세가 이어지고 있으나 부동산 투자중 절대적인 비중을 차지하는 주택 부문 부동산 투자도 작년말부터 9월까지 급격한 추락이 이어진 후, 10월 10% 수준 증가로 되돌아 선 모습이다.

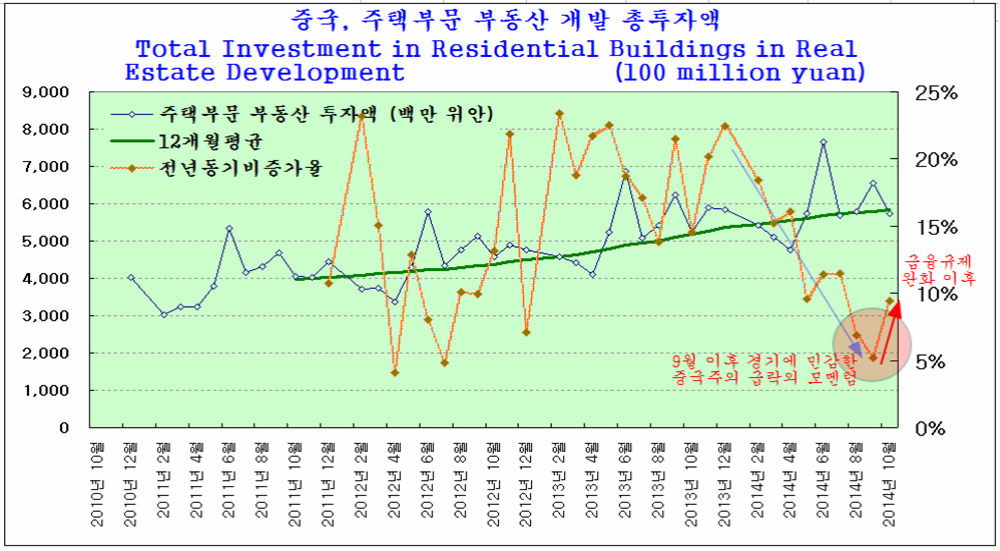

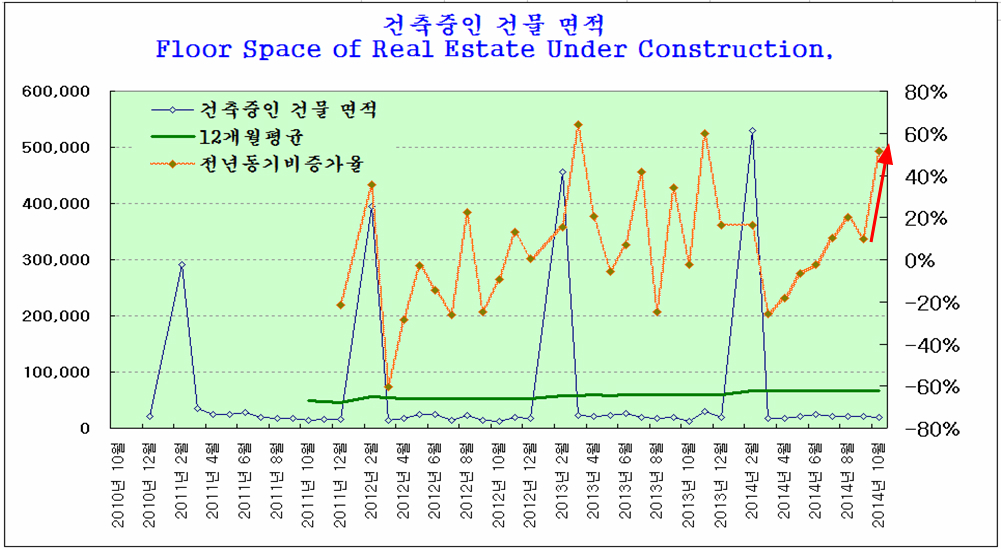

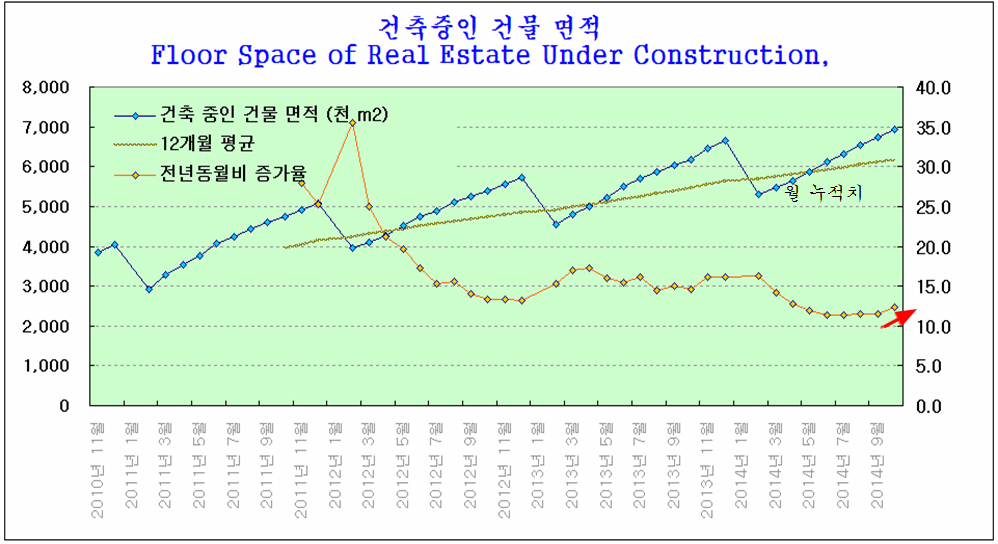

건축 중인 건물의 면적 (Floor Space of Real Estate Under Construction)

6월까지 전년 동기에 비해 마이너스 성장을 보이던 건축 중 건물 면적은 월별을 기준할 때 7월부터 증가로 돌아섰으나 9월 잠시 증가율이 둔화된 후 10월에는 55%대 급증의 모습을 보여준다.

이 모습을 원래 통계대로 1월부터 월누적치로 나타내면 아래와 같으며 감소하던 움직임이 약간 반등하는 모습으로 나타난다. 그러나 이런 정도의 누적치 반등은 월별로 보면 가파른 증가이다.

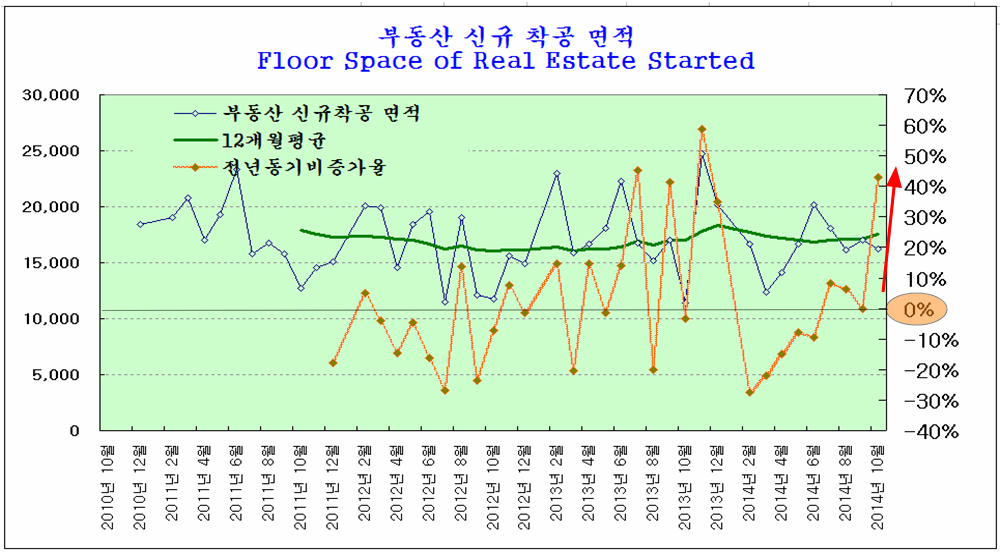

신규착공면적 (Floor Space of Real Estate started this year)

신규착공 면적을 월별로 나눠 전년 동기비 증가율을 구하면 9월 0%에 머물던 증가율이 10월 44%로 급증한 모습을 보여준다.

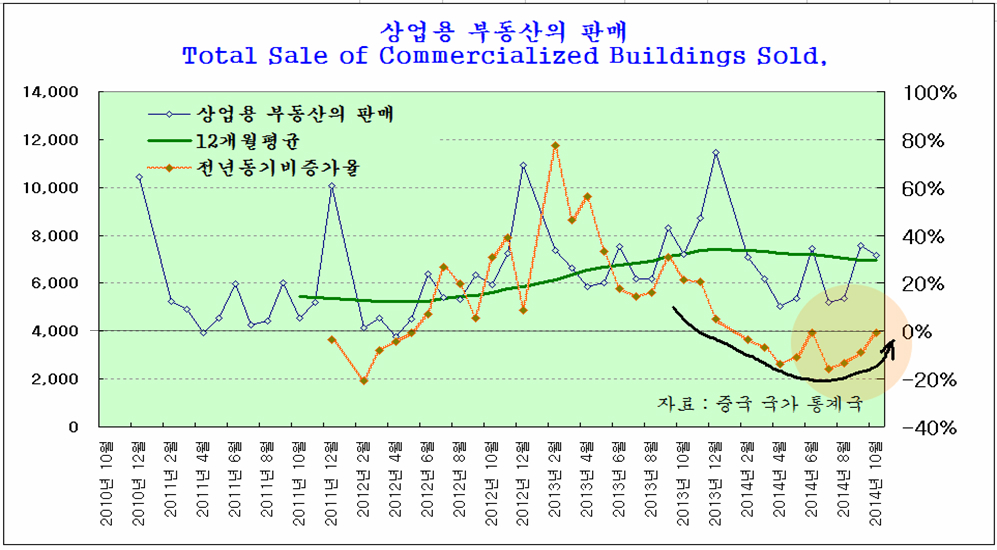

상업용 부동산의 판매 (Total Sales of Commercial Building sold)

상업용 부동산의 월별 자료의 전년동월비 증가율을 보면 부동산 시장의 회복 모습이 뚜렷하다. 2012년부터 2013년 2월까지 증가하던 상업용 부동산 판매가, 중국 정부의 부동산 가격 안정을 위한 긴축과 함께 4월부터 하락을 시작하여 올 8월까지 감소를 지속하며 전년 동월비 기준 마이너스로 전환되었으나 10월 플러스 전환을 앞둔 모습이다.

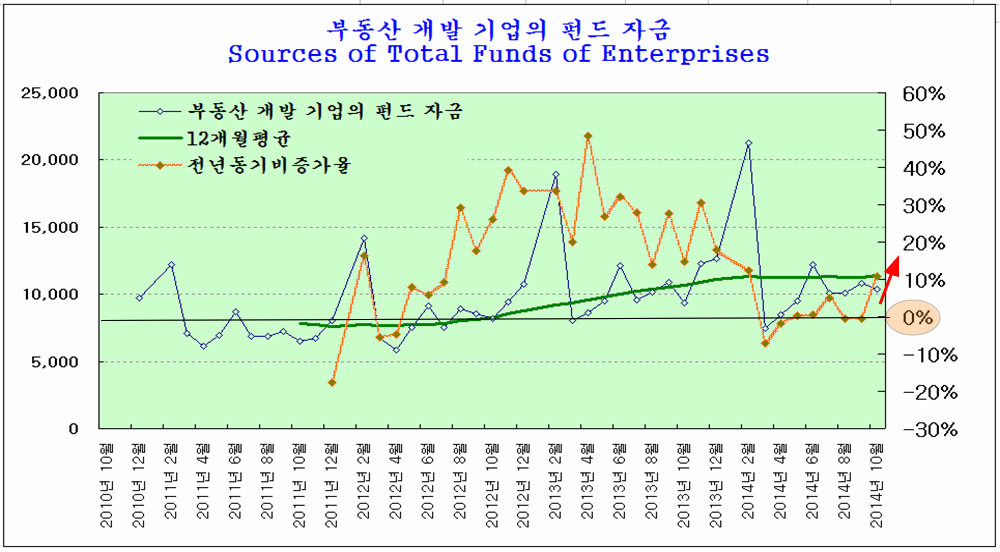

부동산 개발을 위한 펀드의 자금 (Sources of Total Funds of Enterprices)

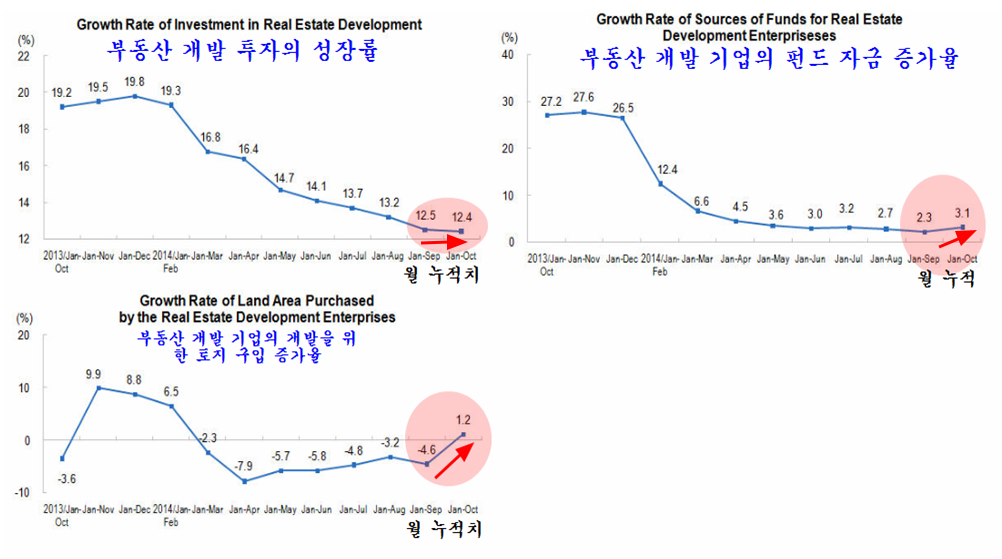

부동산 개발 회사들의 부동산 개발을 위한 자금 펀딩은 2013년 4월을 고점으로 감ㅅ고하였고, 올 3월 이후 증가율이 제로에 머물렀으나 10월 투자자금이 급중하며 10%의 증가율을 회복했다.

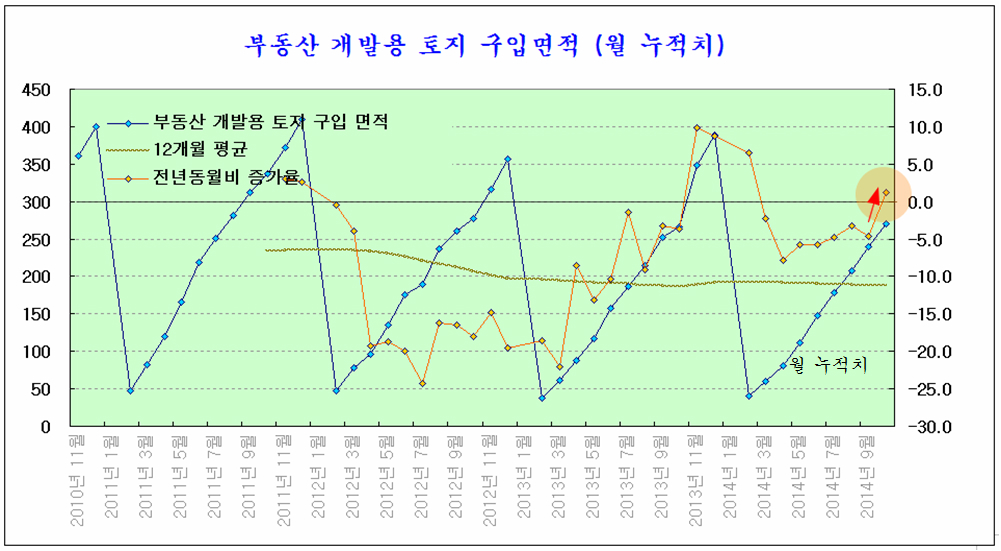

부동산 개발을 위한 토지 구입 면적 (월 누적 데이터)

부동산 개발 회사들이 부동산 개발을 위한 택지 구입 면적은 월 누적치를 기준 올 2월부터 마이너스증가율을 보이며 9월까지 7개월간 마이너스 감소를 했으나, 10월 들어 누적치를 기준 1.2%의 플러스 증가로 전환되었다 월별 데이터로는 100%에 이르는 높은 증가율이다.

중국의 통계는 1월~해당월 누적 자료를 기준으로 전년동월비를 구하기 때문에, 실제로는 월별 변화가 앞의 선행 데이터에 묻히게 되어 변화가 잘 보이지 않는다. 그러나 이를 월별로 나눠서 분석하면 위처럼 변화의 모습이 보다 분명해진다. 아래는 중국 통계청의 월누적 자료이다.

올 9월 이후 상품가격의 급락과 경기 민감주의 급락의 이면에는 중국의 고정자산 투자의 감소에 이어 연속되는 중국의 대도시 주택가격이 원인이 되었다. 중국의 주택가격이 하락하면서 중국발 부동산 버블 붕괴의 우려가 나오지 않나 하는 우려 때문이었다.

중국의 부동산 버블은 아니더라도 주택가격이 하락 전환된 이상 중국의 건설 경기가 회복되려면 아직도 시간이 요원하다는 생각에서 국내 기관들이 중국 관련 산업재 주식을 죄다 팔아버리는 과정에서 경기민감주의 하락이 컸다.

그러나 중국의 부동산 통계나 정부의 시장 장악력이 선진국이나 한국과는 판이하게 다르다. 이런 점에서 중국은 9월과 10월 부동산 경기 부양책으로 금융규제를 완화하고 시중은행 통화 공급을 늘리면서 시장에 부동산 투자의 신호를 보내자 단 1개월만에 부동산 시장이 뚜렷한 반응을 하고 있다.

우리나라나 선진국의 경기 파급 경로와는 판이하게 다르다. 우리 나라의 경우 부동산 시장으로부터 장기에 걸친 누적 정보다 건설 시장으로 파급되어 나타나는 데 비해 중국은 투자 전문회사들이 펀드를 모집하여 개발을 하므로 시장이 형성되기 전에 정부의 정책에 따라 일사 불란하게 움직이는 듯 하다. 이런 점에서 미국 또는 한국의 부동산 시장의 흐름으로 중국의 부동산 시장을 읽으면

흐름을 놓칠 수 있다.

이와 같은 중국의 빠른 건설 경기 회복은 앞으로 중국주의 본격적인 상승이 시작됨을 의미한다. 이미 미국이 활발한 건설 경기 회복중인데다 유럽이 긴 잠에서 깨어나고 있고 여기에 중국이 예상을 박의 회복이 시작된다면 세계 경기나 금융시장은 급변하는 변화를 겪을 수 있다.

중국의 종합주가지수가 상승 전환한 것은 우연이 아니다. 중국의 건설 경기 회복이 없이 주가 상승이 쉽지 않다는 점에서 시장은 이미 경기 회복에 베팅을 한 것이다.

중국의 건설 경기 회복은 지난 3년 넘는 기간 긴 하락을 해 온 경기 민감업종, 화학과 정유, 철강과 비철금속, 기계, 조선, 건설, 운수 및 태양광과 전력 등 중국의 긴축과 함께 긴 하락 국면을 거친 업종의 장기 대세 상승의 출발의 모멘텀이다. 2018년까지 이어지는 본격적인 대세 상승의 출발 모멘텀이므로 적극적으로 2018년까지 장기 보유할 목표로 하여 이들 업종의 비중을 확대할 때이다.