[쥬라기 업종 분석] 반도체 지수 다시 대세 천정권 진입

2019.05.07 10:38:34 조회891

반도체 주가 천정권 재진입

주요 반도체 기업 주가가 지난 연말 하락 이후 실적 감소 속에 다시 올랐으나, 기술적으로 대세 천정권에 재진입하면서 하락 전환이 예상된다.

반도체 기업 중 시가총액이 가장 큰 인텔 INTC는 올 들어 지난해 고점을 넘어서는 상승을 하였으나, 채널 상단에 접근한 후 실적 전망 하향과 함께 하락하였다.

인텔, 1분기 매출 18조6700억원…올해 매출 예상치 하향 디지털데일리 2019.04.26.

인텔은 2018년 3분기를 정점으로 매출과 이익이 감소하는 가운데, 올 1분기 매출은 전년동기와 같은 수준을 나타냈으나, 세후순이익은 10.8% 감소하였다. 올해 매출도 전년동기대비 2.5% 감소한 690억 달러로 전망하였다.

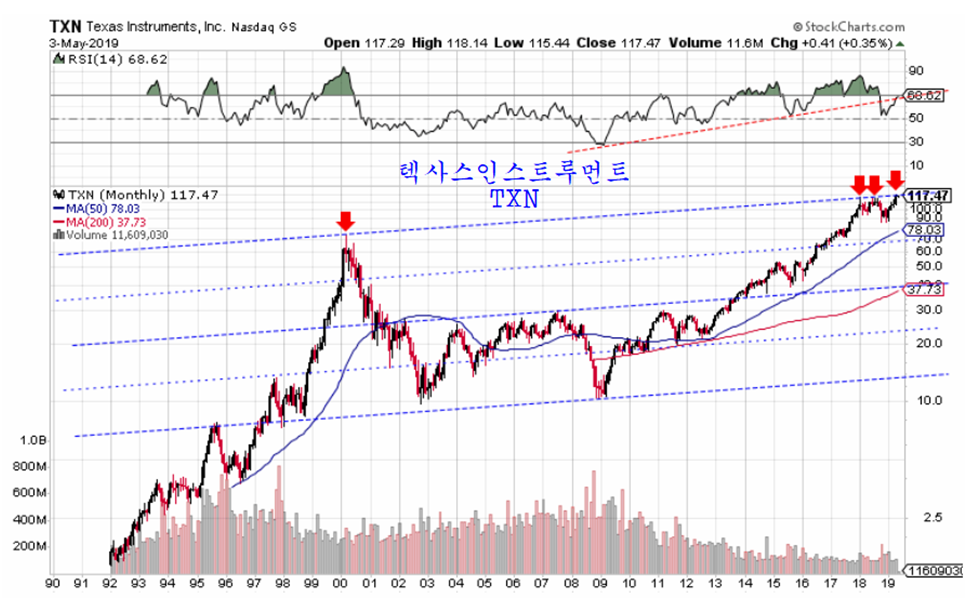

반도체 지수를 구성하는 기업 중 인텔 다음으로 영향력이 큰 텍사스인스트루먼트 TXN의 주가도 대세 구조 상 2018년 초와 중반에 이어 다시 천정권에 진입한 것으로 보인다.

1996년 이후 24년에 걸친 주가 구조상 현재 가격을 대단히 중요한 저항권으로 이 저항을 돌파하고 상승을 하기 위해서는 강력한 실적과 경기 모멘텀이 필요하다. 그러나 이 기업의 실적이나 밸류에이션은 이 저항을 돌파해 상승하기에는 부족해 보인다.

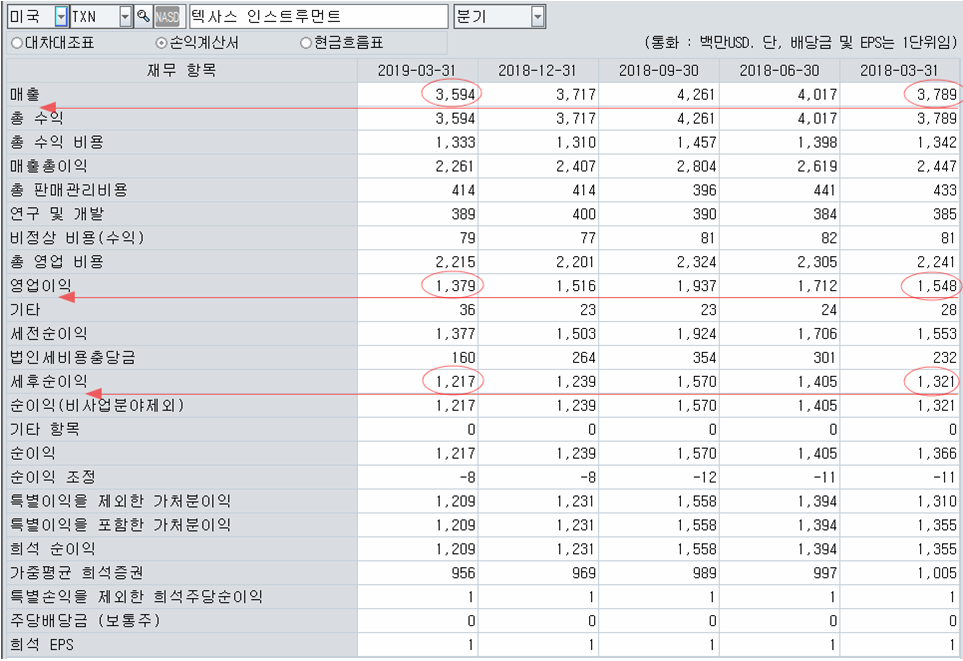

텍사스인스루먼트는 2018년 3분기 매출과 이익이 최고를 기록한 후, 두 분기째 매출과 이익이 감소하고 있다. 2019년 1분기 텍사스인스트루먼트는 전년동기비 매출액 5.1%, 순이익 7.9%가 감소하고 있다. 그럼에도 불구하고 주가는 주당순이익 대비 21배, 주당순자산 대비 12.4배, 주당순매출대비 7배를 나타내고 있다.

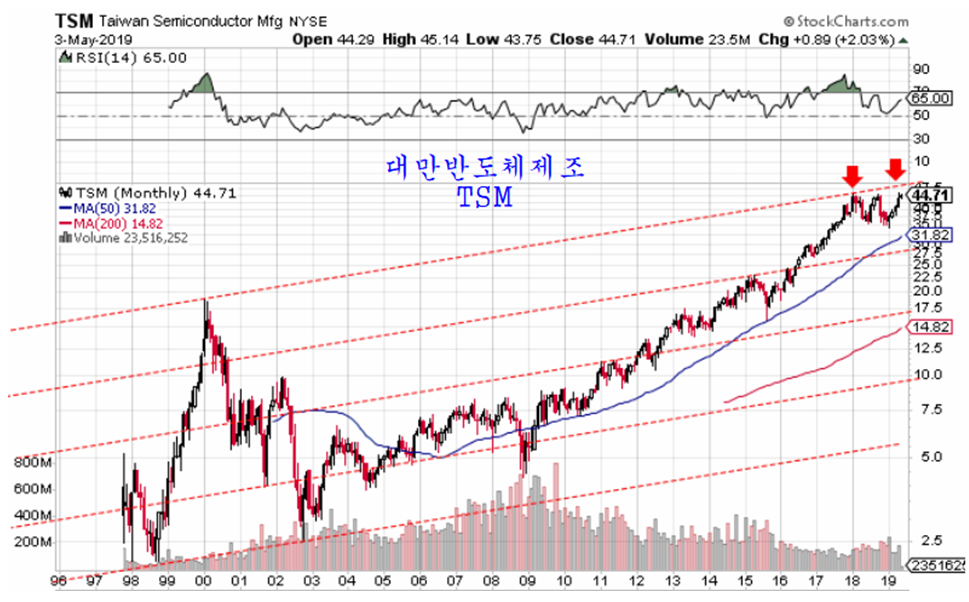

대만 TSMC는 시가총액에서 인텔 2559억$에 이어 2283억$로 2천억$을 넘는 반도체 기업이다. 1분기 실적은 매출액이 71억$로 전분기보다 24.5% 줄고, 순이익도 40% 가까이 줄었다. 1분기 웨이퍼 불량으로 1회성 손실이 있었기 때문에 2분기에는 매출과 이익이 1분기 대비 회복될 것으로 예상하지만 전년 동기의 수준을 회복하지는 못할 것으로 전망되었다.

20일 외신 등에 따르면 TSMC는 2분기 매출 전망치를 75억5000만∼76억5000만 달러(약 8조6070억∼8조7210억 원)로 제시했다. 전년 동기보다는 다소 줄어들지만 전 분기보다는 최대 7.8% 늘어난 액수다. 영업이익률 전망치도 31∼33%로 올해 1분기 기록한 29.4%보다 상승하며 30%대로 복귀할 것으로 예상됐다.

TSMC의 1분기 매출은 71억 달러(약 8조940억 원)로 당초 예상치였던 73억∼74억 달러에 못 미쳤다. TSMC 역시 업황 부진 탓으로 삼성전자나 SK하이닉스와 마찬가지로 전 분기보다 24.5%나 줄었고 순이익도 40% 가까이 감소한 것으로 집계됐다.

“2분기 매출 반등”… 희망의 반도체 동아일보 2019.04.22.

대만의 TSMC의 주가도 텍사스인스트루먼트와 비슷한 모습으로 다시 대세 천정권에 근접하여 있다. IT 하드웨어 부분의 가장 큰 시장을 형성하던 스마트 폰이 성장의 정점을 지나 점차 출하량이 줄고 있는 만큼 실적이 대세 저항을 넘어 새로운 추세를 형성하기 어렵다.

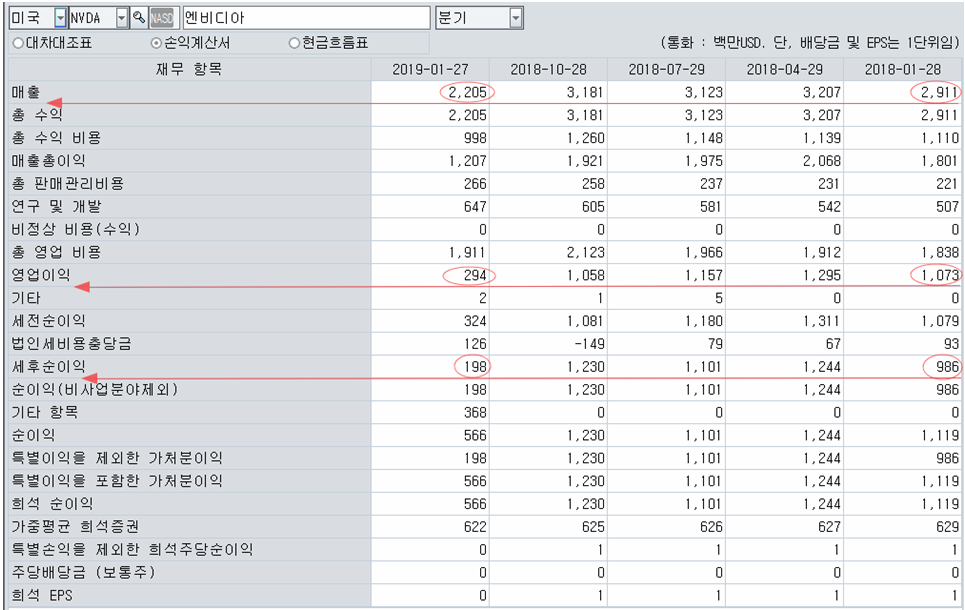

인공 지능과 자율 주행 자동차 등 차세대 기술 발전과 관련하여 기대를 모았던 엔비디아 NVDA는 가상화폐 채굴기 수요와 함께 AMD와 함께 성장했으나, 가상화폐의 가격 하락으로 가상화폐 채굴 시장이 와해되면서 실적이 급격히 위축되었다.

올해 1월 27일로 결산한 1분기 실적에서 매출액은 전년동기비 24.2%, 세후 순이익은 42.6%의 감소한 것으로 나타났다.

미국 고성능 그래픽카드(GPU) 업체 엔비디아가 이중고를 겪고 있다. 글로벌 경기 악화로 실적이 부진한 데다 ‘믿었던 투자자’인 소프트뱅크마저 지분 전량을 처분하면서 발을 빼서다.

14일 파이낸셜타임스는 지난 1월 말 손정의 회장의 소프트뱅크가 비전펀드를 통해 투자했던 엔비디아 지분 5%가량을 전부 매도하면서 ‘엔비디아의 비전도 흔들리고 있다’고 분석했다. 비전펀드의 지분 가치는 지난해 10월 70억달러(약 8조원)까지 급등하기도 했었으나, 지난해 말 기준으로는 34억달러로 반 토막 났다.

손정의가 버린 엔비디아…실적 악화에 '이중고' 조선비즈 2019.02.15.

엔비디아는 현재 PER 30배, PBR 11,9배, PSR 9.98배의 높은 밸류에이션을 유지하고 있으나, 매출액 순이익률은 지난해 35.3%에서 9% 수준으로 감소하여, 성장성과 함께 안정성이 크게 감소하여 있다.

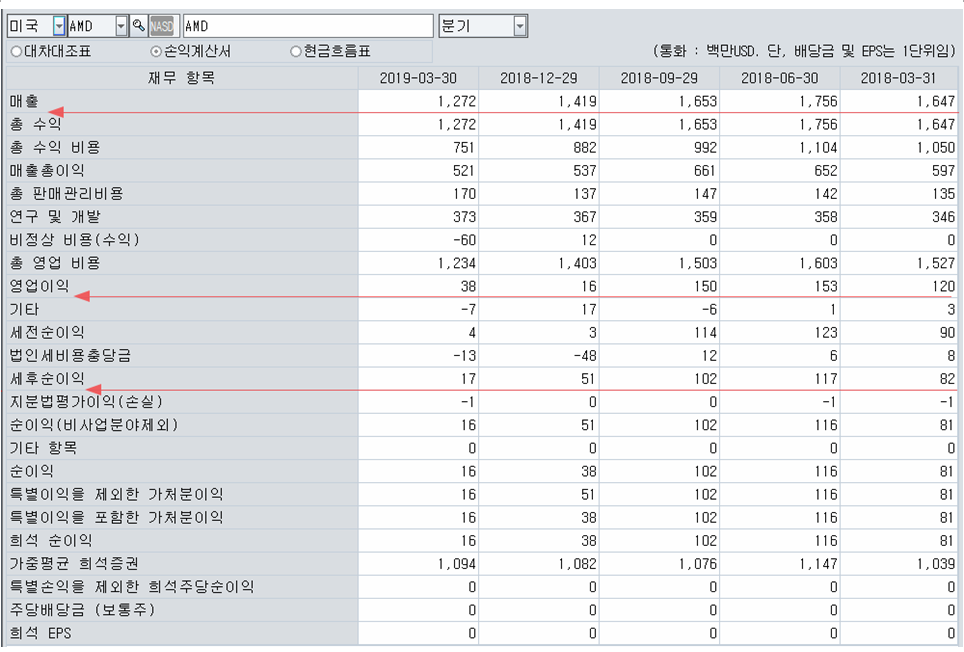

엔비디아와 함께 그래픽카드 메이커로서 가상화폐 채굴 붐과 함께 주가가 급등했었던 어드반스트 마이크로 디바이스 AMD는 올 1분기 매출액은 전년동기비 22.8%, 세후 순이익 80.25% 감소하면서 가상화폐 채굴 시장의 붕괴의 영향을 나타내고 있다.

매출액이 연간 64억 달러에 불과하고, 매출액 이익률이 5.2%에 불과 했던 이 기업이 PBR 22.2배, PSR 4.68배, PER 87배를 나타낸 것은 현재 기술주 주가에 문제가 있음을 의미한다.

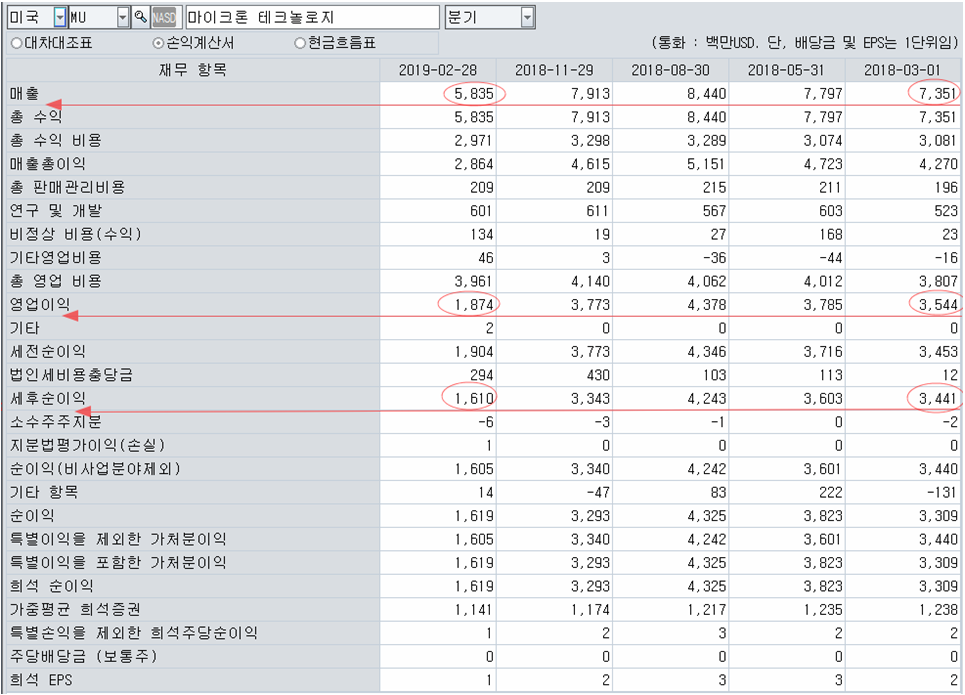

한편, 삼성전자, SK하이닉스와 함께 세계 3대 메모리 업체인 마이크론테크놀로지는 D램과낸드플래시 가격 하락의 영향으로 전년동기비 매출액 20.6%, 세후순이익 53.4% 감소를 나타냈다.

2018년 8월 30일 결산을 하는 지난해 3분기 최고의 실적을 기록한 이후 2분기 연속 실적이 감소하고 있으며, 3월과 4월 메모리가격 하락을 감안하면 5월로 결산하는 2분기 실적도 더욱 위축될 듯 하다.

메모리 가격이 상승을 하기 위해서는 메모리 수요를 리드하는 스마트폰 출하와 함께 가상화폐 채굴기 같은 새로운 메모리 수요처가 필요하다. 인공지능과 사물인터넷 자율주행차 같은 새로운 수요가 있겠으나 스마트폰 출하가 줄고 가상화폐 가격이 붕괴된 상황에서 인공지능, 사물인터넷, 자율주행의 수요를 반영한 것이 현재의 하락하는 메모리 가격이다.

영화 한편에 3~6Gybe의 메모리를 필요로 하는 현재의 2HD영상은, 5G와 함께 UHD 디스플레이가 보편화된다면 영화 한편에 12~24Gbyte의 메모리를 필요하게 된다. 그러나 사람 눈의 분해능을 감안할 때 스마트 폰이나 PC 와 같은 작은 화면에서 UHD 디스플레이는 과잉 사양이다. 화면으로 보기에 별차이가 없는 UHD로 사진과 동영상을 찍어 대용량 메모리에 저장하고 전송하는 것은 쉽게 보면화되기 어려운 면이 있다.

다만 메모리업체 주가는 메모리 가격의 변동성을 감안하여 밸류에이션이 높지 않다. 마이크론테크놀로지는 지난해 실적 기준 4.07배의 PER과 PBR 1.4배, PSR 4.62배로 주가가 상당부분 하락해 있어 메모리 가격이 회복되면 상승할 여지가 있다.

그러나 가장 큰 IT제품 시장인 스마트폰 시장이 장기적인 수축 국면으로 진입하고, 가상화폐 채굴 시장이 와해된데다가 인공지능, 사물인터넷, 자율주행차가 유인하는 IT 제품 수요는 생각처럼 크지 않다. 5G는 5G+UHD디스플레이의 조합을 통해 대용량 메모리 수요를 자극할 것이라고 기대하지만 UHD로 사진을 찍고 영상을 촬영하여 보관하고 본다는 것은 그렇게 단기간에 발전할 것 같지 않다는 것이 개인적인 판단이다.

여하튼 기업의 실적 감소와 실적 감소 전망 속에 반도체 지수는 상승하여 지난해 고점을 넘었지만, 다시 천정권에 진입하고 있다. 이 저항을 넘어 상승하는 것은 설령 업황과 실적이 붐을 나타내더라도 오버슈팅의 의미가 있다. 그러나 저항을 돌파할 새로운 업황 모멘텀이 없이 실적이 감소하고 업황이 둔화되는 가운데 천정에 이른 주가는 장기 하락 전환을 앞둔 것인지 모른다.

워런버핏이 인덱스 펀드로 헤지펀드와의 10년 수익률 내기에서 이기고, 그 자신이 애플 등 인덱스를 리드하는 대형주에 투자하면서 인덱스 펀드 붐과 함께 상위 기술주가 상승하고 개별 가치주가 저평가되는 장세의 원인이 되었는지 모른다.

여하튼 버핏이 내기를 이기는데 도움을 주었던 애플의 주가는 올랐으나, 애플은 스마트폰 시장의 성숙과 함께 실적은 내리막으로 가고 있다.

|

그러나, 2018년 시점에서 보았던 기술주의 미래는 부풀려져 있다. 손정의가 가상화폐 투자에서 손실을 보고 손절하고, 엔비디아 주식을 손절을 한 것처럼 우리는 기술주의 막연한 성장 기대보다 한발 물러서 재점검하며 숙고해야 할지 모른다.

시가총액이 큰 기술주의 하락은 한편으로 시장 전반을 하락시키는 요인이 될 수 있는 반면에, 2000년대의 전환점처럼 고평가된 기술주가 하락하고 저평가된 기업들이 상승하는 계기가 될 수 있다. 20년 이전 워런버핏이 환호하는 기술부 붐 속에서 가지 저평가주에 집착했던 것처럼 혼란한 시기일수록 기업에 가치에 포커스를 두고 시장을 볼 필요가 있다. 20년 이상 젊었던 버핏의 생각이 필요할 때가 아닌가 싶다.

주식투자 MBA 강의

http://www.paxnet.co.kr/pro/cafe/jurasicj