상반된 두 시각의 충돌하는 전략과 향후 추세

2013.09.13 19:33:49 조회10465

마주보는 두 시각.

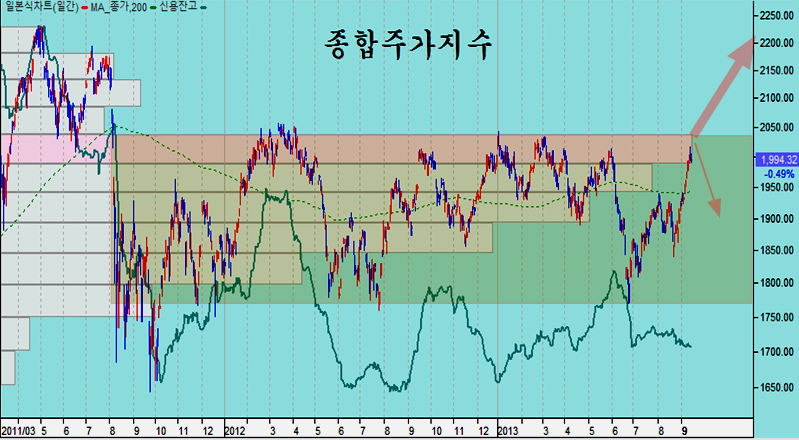

주가지수가 다시 2000을 넘어서면서 시장을 바라보는 정반대의 시각에 따라 전략이 첨예하게 엇갈리고 있다. 1750을 하단, 2050을 상단으로 하는 박스권으로 보는 시각과 2050을 돌파하여 상승을 시작하는 추세 전략의 시각이다.

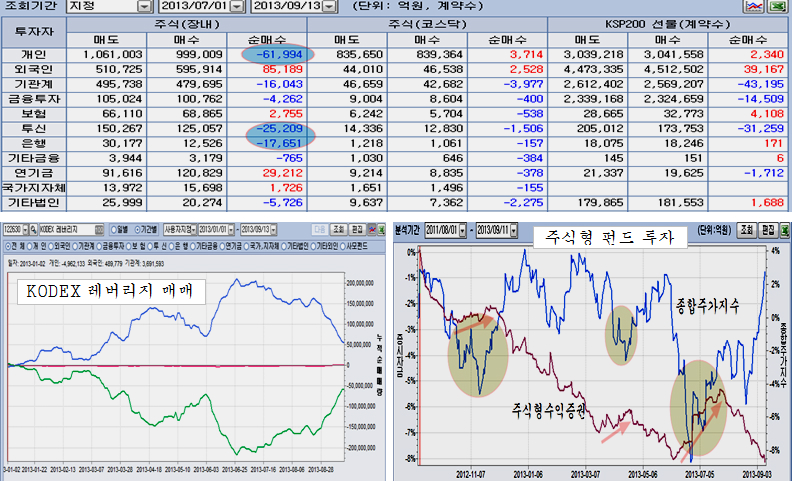

단기적 전략을 취하는 기관과 개인은 박스권 전략으로 지수가 박스권 고점에; 접근할수록 주식을 팔고, 선물을 팔고, 펀드를 환매하는 등 공세적인 매도 전략을 취하고 있다. 20% 수익 전략을 목표로 하는 기관은 박스권 전략에 맞춰져 있고 이에 따라 전략도 그것을 반영한다.

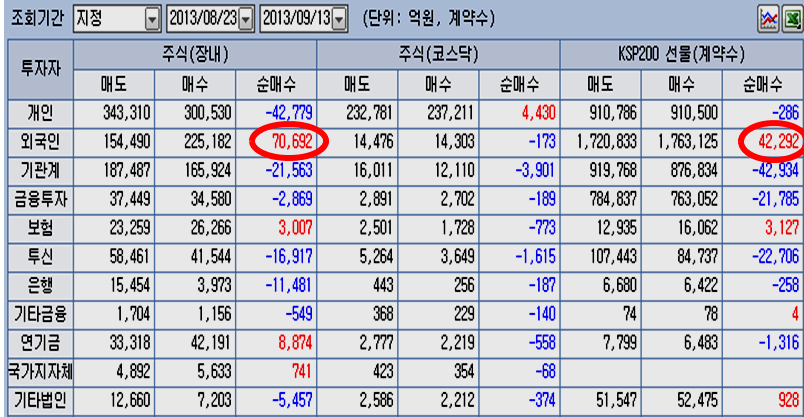

7월 이후 개인은 6조 2000억원의 주식과 2조 5000억의 펀드 환매, 그리고 1억 5000만주의 KODEX 레버리지 매도로 박스권 고점의 시각에서 매매를 했고, 기관 역시 대규모의 선물 매도와 옵션 매도 그리고 주식 매도로 박스권 매매 전략을 드러냈다. 2년간에 걸친 긴 학습효과가 나타난 것이라 하겠다.

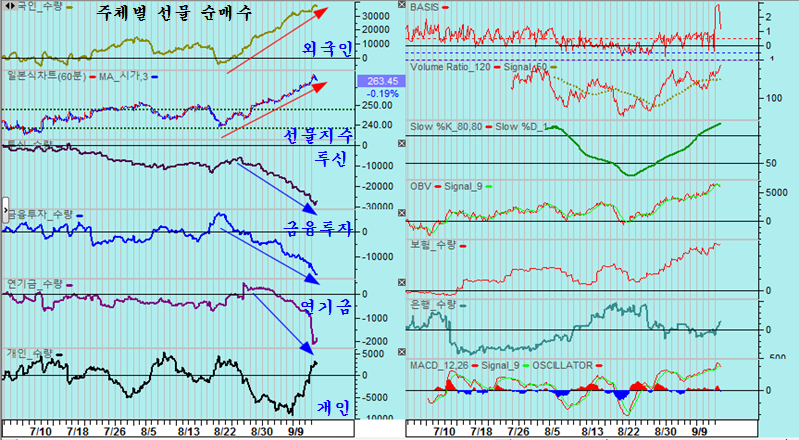

기관은 8월 23일 이후 42,934계약의 선물 매도 포지션 축적과 함께 주식 매도 및 옵션 매도 등 전방위적인 매도 전략을 확대했다.

반면에 그간 상승을 주도한 외국인은 7월 이후 8조 5000억원 규모의 주식을 사들였고, 특히 8월 23일 이후 16거래일 동안은 주식 7조 692억원, 선물 4만 292계약 등 대단히 공세적으로 주식을 사들였다.

뿐만 아니라 지수선물, 옵션, 종목선물, ETF, ELW에 이르기까지 주가와 연관된 것이면 닥치는 대로 포지션을 늘렸다. 이것은 최근의 장세 환경이 달라졌다는 인식과 함께 단기 전략이 아닌 장기전략으로 서둘러 포지션을 확대한 것이라 할 수 있다.

따라서 2050까지는 치열한 매매 공방이 좀 더 이어진 후 방향을 가름하는 시기가 된다. 주가가 재 하락할 경우에도 박스권은 유지되지만, 만일 주가가 박스권을 돌파하여 추세가 형성될 경우 매수 수요와 매도 물량의 수급 불균형이 확대되면서 주가가 급등할 가능성이 있다.

일반이 7월 이후 주식 매도와 함께 주식에서 6조원, 펀드환매로 2조 5000억원, ETF 매도로 1조원 이상의 자금을 현금화하여 시중에 주식 매수 대기 자금이 9조원 가까이 대기하고 있기 때문이다.

기술적인 추세 돌파와 박스권 장세 마감

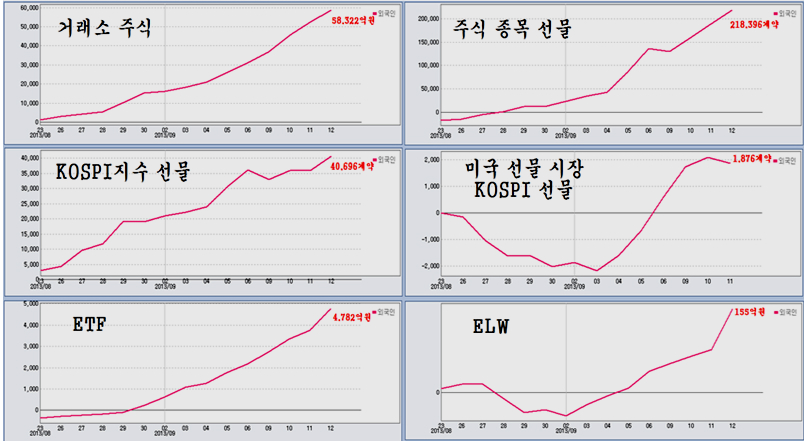

16거래일 동안 외국인이 거래소 주식만 7조 692억원에 이르는 현물 매수와, 선물 시장에서 4만 2292 계약의 선물을 사들이는 공격적인 매수 때문에 지수는 그간 강력한 저항대로 여겨졌던 1880~1950의 저항을 가볍게 돌파하였다.

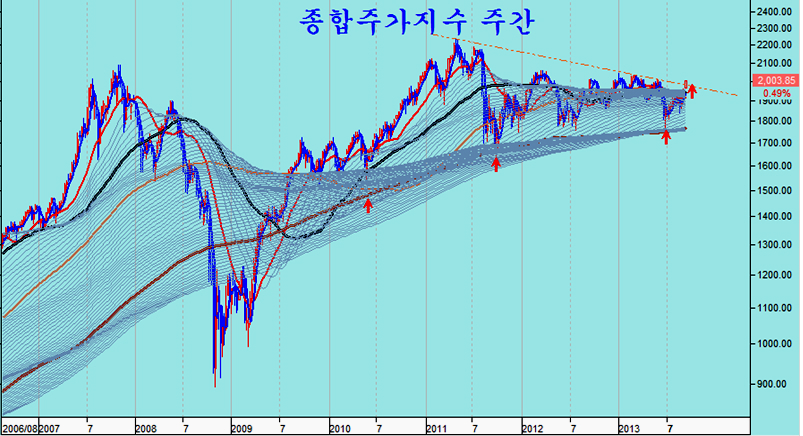

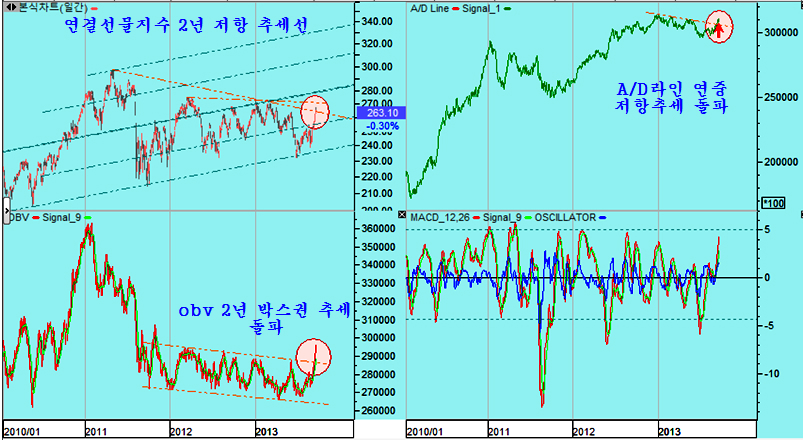

특히 선물 지수에서는 연결선물을 기준하여 2011년 고점과 2012년말 고점을 잇는 2년 저항추세가 돌파되었고, 특히 거래량을 기준한 A/D line과 OBV의 박스권 저항이 돌파됨으로써 현재의 추세가 박스권 국면을 벗어나 본격적인 상승 추세로의 진입을 말해주고 있다.

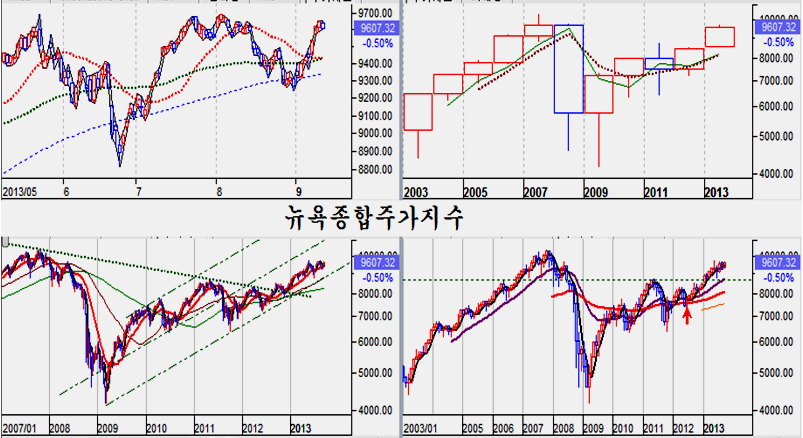

더구나 조정을 거친 미국 증시가 상승 중기 조정후 상승 진행 국면에 있어 추석연휴를 맞는 다음 주 역시 세계 증시의 상승 추세가 이어지기 쉬워, 추석 이후에는 기술적으로 저항돌파가 보다 확실해질 가능성이 높다.

상승의 모멘텀.

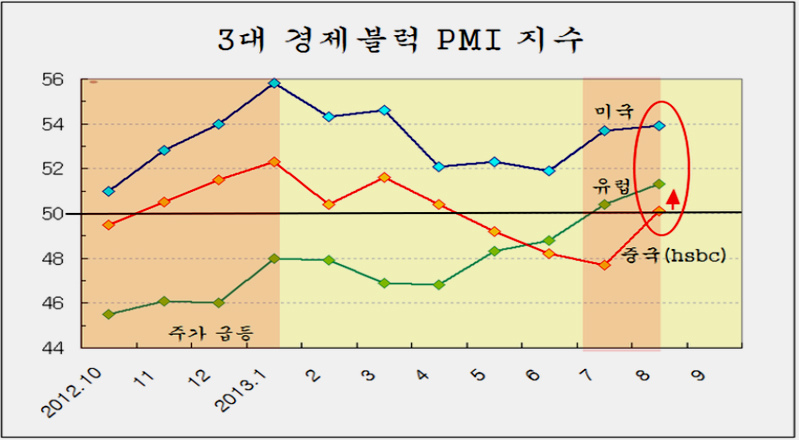

이러한 외국인의 전격적인 매수 전략은 하반기 들어 호전되고 있는 세계 경기 때문이다. 2011년 경기 세계 경기 둔화가 시작된 이후 처음으로 미국과 유럽, 중국 제조업 PMI 지수가 모두 증가추세와 함께 경기 확장 기준인 50을 돌파하는 강세 국면을 나타내고 있다.

과거 2012년 10월~2013년 2월의 세 블럭의 경기 제조업 지수 상승기에도 외국인의 매수와 함께 주가가 올랐던 점을 감안하면 경기지표의 영향이 크다고 하겠다.

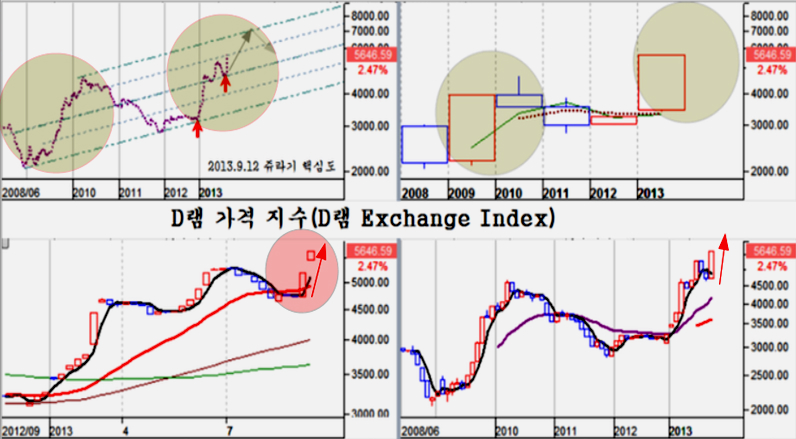

이런 경기 회복 모멘텀과 함께 유가의 5년 추세 돌파와, 건화물 운임지수의 5년 저항 돌파 후 급등, 석탄과 광업을 포함한 산업용 금속의 업종 주가 상승 등 여러 부문에서 경기 회복의 징후가 뚜렷하게 나타나고 있다.

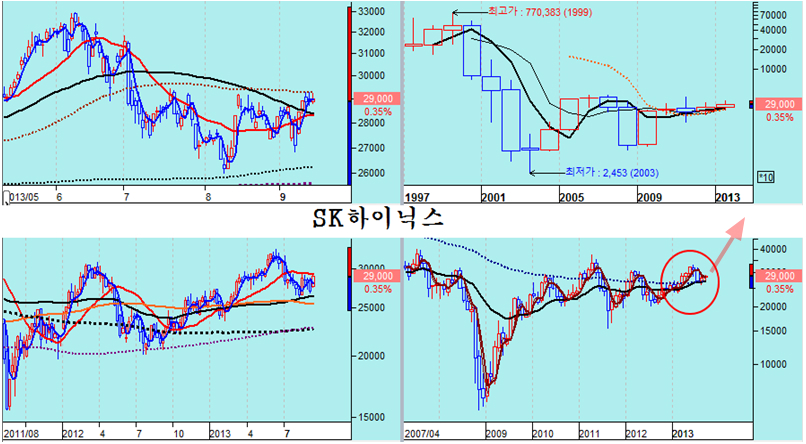

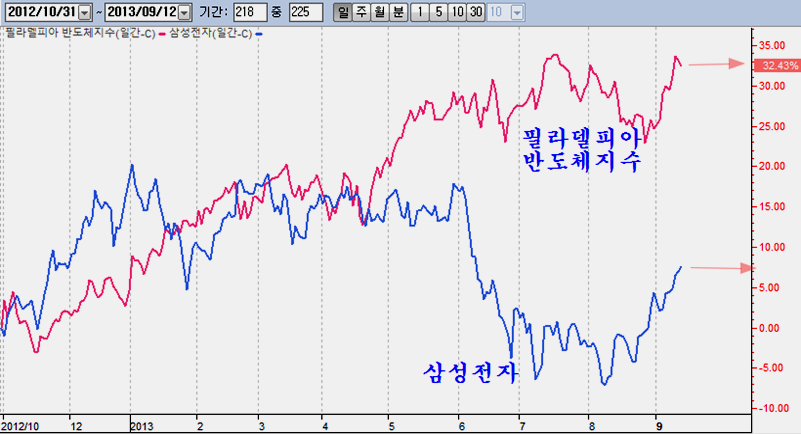

더구나 세계에서 한국의 비중이 가장 큰 반도체 경기가 2013년 들어 대단히 가파르게 회복되고 있고, 치근 D램과 플래시 메모리 가격이 급등하고 있음에도 삼성전자나 SK하이닉스는 전혀 이런 모멘텀을 반영하지 않아 업황 호전이나 실적 수준에 비해만 대단히 저평가된 상태이다.

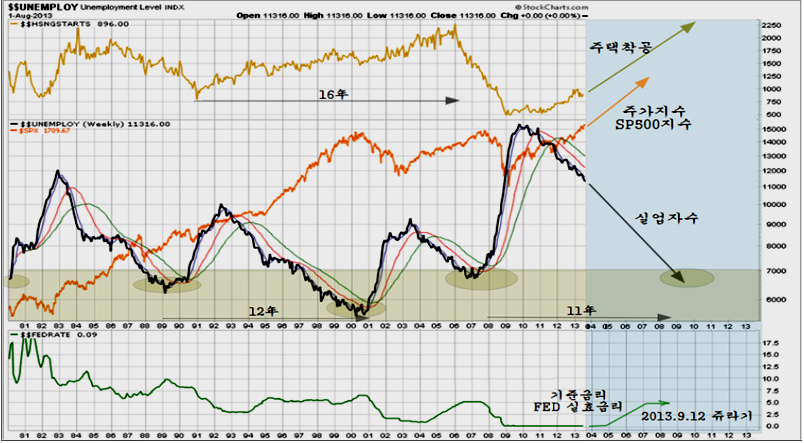

더구나 미국의 주택착공이나 실업자수의 장기 추세로 볼 때, 미국의 경기 회복과 주가 상승이 적어도 2018년까지 확대되기 쉽다.

관련자료 상세보기

https://www.facebook.com/jurasicj/posts/583016211756210

이런 여건에서 경기 회복의 징후는 대세적 관점에서 적극적인 주식 매수 타이밍이 되며 최근 외국인의 매수는 이런 장기적인 경기와 관련하여 이해할 수 있다.

따라서 2000을 넘어선 후에도 박스권 고점 인식하에 개인과 기관의 매도를 이어가고, 외국인은 이 물량까지는 모두 매집하 후 추세를 돌파하거나 또는 다시 밀리는 척 유인하면서 더욱 매수를 확대한 후 추세를 돌파하면 개인의 현금 대기 자금이 10조원을 넘어서면서 강력한 추세 구동력으로 발전하기 쉽다.

경기민감업종과 기술주의 상승

3주 연속 양봉과 3개월 연속 양봉이 되면서 적삼병 추세 신호가 되어 있다. 이 상승을 리드한 것은 시멘트, 철강, 화학과 정유, 건설과 조선, 기계, 은행,증권, 자동차, 전기전자이다. 그 중에서도 시멘트와 건설 자재업, 기계 부품주는 대단히 강한 탄력을 보이고 있다.

이것은 경기회복시에 경기에 민감하게 움직이는 산업재와 내구소비재 그리고 금융주의 상승을 나타내며, 경기 회복에 따른 업종의 움직임을 반영한다.

따라서 단기 시각으로 보면 급히 오른 것 같지만, 월봉을 기준한 장기 추세 관점에서 보면 이제 상승 추세 시작을 위한 꿈틀거림일 뿐이다. 따라서 단기 등락이나 박스권 장세에서 익숙했고 효율적인 매매 전략을 주었던 고점과 저점에 대한 개념을 잊고, 변동의 중심에 있는 추세를 볼 줄 알아야 한다.

또한 이런 경기 민감주는 기업의 실적 역시 과거나 현재의 실적이 아닌 업황이 호전되어 호경기가 되었을 때의 실적과 호황을 기준한 기업가치를 기준으로 주가를 볼 필요가 있다. 이런 관점에서 장기 추세 관점에서 보면 지금은 단기 등락이나 고점 저점에 관계없이 꾸준히 주식 비중을 늘려야 하는 시기임을 알 수 있다.

또한 가파른 메모리 반도체의 화려한 경기와 메모리 반도체 가격 상승 추세에도 제자리를 지키는 삼성전자의 주가 상승 여력과 함께 종합주가지수의 상승 여력을 점검해 볼 필요가 있다.

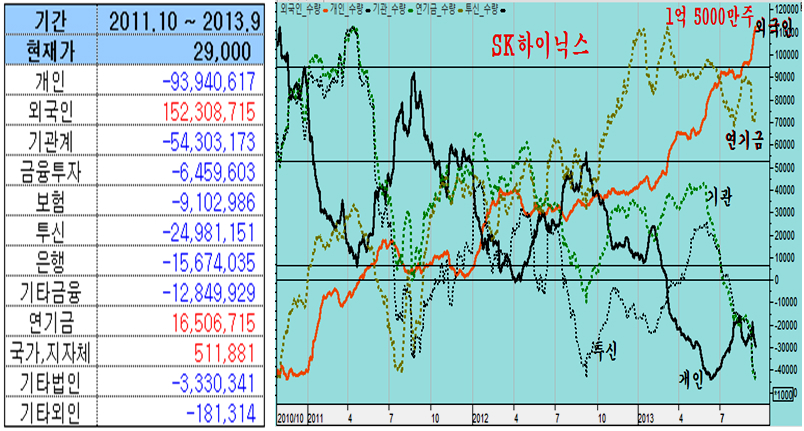

아울러 메모리 반도체 전문사업체로서는 1위의 하이닉스가 이노테라 230%, 마이크론 테크놀로지 182%, 난야 140% 등 동종 사업체;들으 가파른 주가 상승에도 20%대 상승률을 보이면서 정체하며 탄력을 비축하고 있다는 점을 주목할 필요가 있다.

이런 주가의 정체와 함께 개인은 2010년 10월 이후 9394만주의 하이닉스 주식을 팔았고 기관도 5430만주를 팔았다. 이 주식은 모두 거둬들이며 외국인이 1억 5230만주를 쓸어모아 과거 최고의 대중주가 이제는 외국인 독주 주식이 되어 가고 있다.

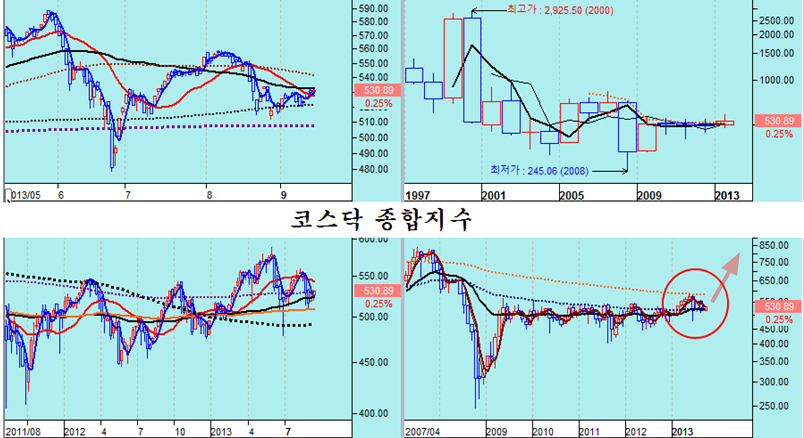

이 하이닉스의 뒤늦은 상승 대열 합류와 더불어 하이닉스와 비슷한 모습으로 조정을 거쳐 온 코스닥 지수, 그리고 기술주의 움직임을 주목할 때이다.