외국인 러브콜과 쿼더러블위칭데이

2013.09.06 01:05:17 조회11187

<외국인의 러브콜과 기조변화 여부 주목>

지속적인 외국인 매수가 갈팡질팡하는 기관 수급을 극복하며 3달만에 1,950포인트를 돌파했다. 8월 내내 9월 위기설이 제기되었지만 정 반대의 모습이다. 과거에서 수차례 몇월몇월 위기설 등이 나왔지만 막상 그 시점에서는 역으로 상승했던 증시 패턴이 이번에도 나타나고 있는 것이다.

8월23일 이후 외국인은 10거래일 연속 순매수하며 2조6,205억원을 거래소에서 순매수했다. 반면 개인은 같은 기간 2조4,398억원을 순매도했으며 기관의 순매수는 2,225억원에 그쳤다.

이같은 외국인의 러브콜은 비단 현물에서만 그치지 않고 선물에서도 나타나고 있다. 8월21일 12,187계약의 대량 선물 매도를 나타내 불안을 줬지만 22일부터 내리 매수세를 나타내며 11거래일간 32,425계약을 순매수했다. 특히 목요일은 5,140억원의 현물 순매수와 함께 6,661계약의 선물 동시 매수를 나타내 매수강도를 높여준 모습이다.

이에 힘입어 거래소 지수는 데드크로스가 발생된 5월선 및 20주선까지 돌파시도되고 있어 기조적인 상향 전환이 가능한가에 관심이 모아진다. 이미 20주선을 지난주로 돌파한 상태이기 때문에 5월선 돌파안착의 신뢰성이 만들어지면 거래소는 상향전환 기조가 만들어진다. 5월선 돌파안착의 신뢰성은 10월선이 위치한 1963포인트까지 돌파된다면 완성된다.

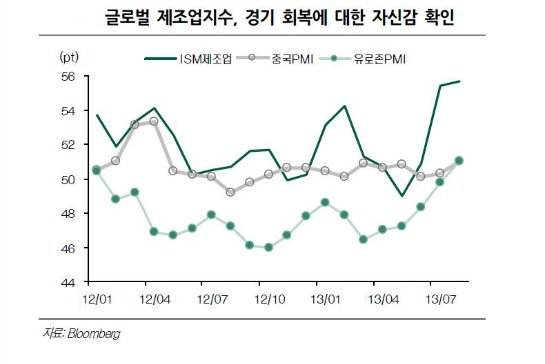

이 같은 현상은 글로벌 경기회복 징후에 따른 것으로 풀이된다. 위 그림에서 나타나듯 한국 경제에 중요한 ISM제조업지수와 중국PMI, 유로존PMI가 일제히 상향으로 전환된 모습이다. 유동성 장세와 실적 장세 중 한국증시는 과연 언제가 유리할까? 수출 중심의 한국경제 여건에서는 결론적으로 실적 장세가 유리하다.

미국의 양적완화가 이끈 유동성 장세는 경기의 둔화 국면에서 진행되기 때문에 달러화 약세에 따른 외국계 자금의 한국증시 유입 효과보다 해외 경기의 둔화에 따른 한국 경제의 불안 요인이 더 크게 작용된다. 실제로 양적완화가 진행되는 과정에서 미국증시 및 이머징아시아 증시가 상승추세를 나타냈지만 거래소지수는 역으로 하락했음을 위 그림에서 알 수 있다. 삼성전자가 유동성 수혜를 봤지만 경기민감 섹타인 화학, 철강, 기계, 조선, 건설 업종 등은 업황둔화로 인해 주가가 힘을 내지 못했기 때문이다.

반대로 양적완화 축소가 언급되기 시작하며 6월 폭락장세가 연출되었지만 이후의 변화를 주목해볼 필요가 있다. LG화학(051910), 현대중공업(009540), 동국제강(001230) 등의 경기 민감 관련주의 경우 6월 저점을 기준으로 반전이 시도되는 모습이다. 현대하이스코(010520)의 경우는 4월 저점으로 앞서서 상향기조로 전환되었다. 경기지표가 호전되며 QE 축소가 언급되는 만큼 한국 증시의 경우 경기민감주 중심으로 주가가 회복되는 것도 한국의 수출 중심 경제 구조 때문이다.

여전히 개인 및 기관투자가는 QE 축소 불안을 자주 언급한다. 그러나 위 상황을 통해 볼 때 과연 한국증시에 있어 어떤 상황이 유리할 것인가를 재고해봐야 한다. 필자가 QE축소 불안이 극대화되었던 6월말 부터 소재/산업재 섹타를 보라고 끊임없이 말하고 있는 이유가 여기에 있다. 한국증시는 유동성 장세(해외 경기지표 둔화 국면)보다 실적장세(해외 경기지표 회복 국면)가 유리하다는 점을 거듭 강조드린다.

<대형주 장세와 중소형주의 키 맞추기 여부>

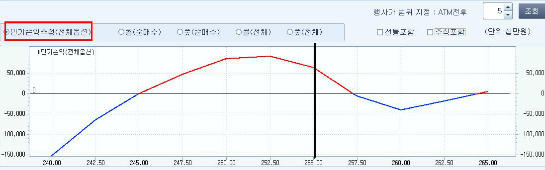

다음주 목요일(12일)은 쿼더러블위칭데이다. 이번에는 옵션만기와 달리 선물 및 개별종목 옵션 만기가 겹쳐있기 때문에 합성포지션의 동향이 중요하다.

위 그림에서 보듯 옵션/선물/현물을 합성시킬 경우 만기쪽으로 추가상승 가능성은 높다. 그러나 옵션만 떼놓고 보면 KOSPI 200 지수 기준 255포인트(거래소지수 1,955포인트) 위로는 외국인 수익이 감소해 일시 변수로 작용될 수 있다.

코스닥은 6월 폭락 흐름으로 기세가 한 풀 꺾였지만 6월 이전 상반기 구간에서 미국증시 상승에 따른 동반 상승 모습이 있었다. 거래소 대비 상대적으로 상반기에 양호했다는 것이다. 최근에는 이상과 반대로 거래소 대비 상대적으로 탄력이 둔화된 모습을 나타내고 있다.

코스닥이 최근 상대적 탄력 둔화 모습을 나타내는 것은 2가지 이유다. 첫째는 8월23일 이후 수급이 약했기 때문이다. 이 기간에 기관이 2,057억원을 순매도했으며 외국인은 472억원을 순매도했다. 반면 개인은 2,814억원을 순매수했다. 동 기간 기관의 매도로 인해 상당수 종목은 일시에 주가가 꺽이거나 흐름이 약해지는 모습을 나타냈다. 둘째는 상반기와 반대로 거래소 소재/산업재 중심의 중대형/대형주가 상승하며 중소형주 흐름이 주춤했기 때문이다.

코스닥 및 중소형주 반등 탄력은 중대형/대형주 상승이 주춤하는 구간에 출현될 것으로 예상된다. 중대형/대형주가 먼저 움직이고 있는 만큼 이들이 주춤할때 키맞추기 형식으로 못오른 중소형주가 반등할 것으로 보이기 때문이다.

결론적으로 거래소 지수가 1,955포인트마저 돌파해간다면 다음주 만기까지는 중대형/대형주 장세가 이어질 것이고 이 경우 중소형주는 만기 이후 키맞추기 반등세가 나타날 것이다. 그러나 거래소 지수가 1,955포인트 저항으로 일시 주춤한다면 만기전 중소형주 반등이 일시 나타날 수 있다.

한국증시는 큰 그림을 준비하고 있다. 지난 2003~2007년도 구간에서 나타났던 대세 상승이 향후 재현될 것이다. 단기로 나타날 수 있는 자질구레한 상황들을 이겨내며 큰 승부수를 준비하자. 그리고 바로 지금, 이를 그려갈 종목과 섹타는 이미 움직임이 감지된다. 원대한 꿈을 갖고 시장을 바라볼 때다.

kimjunmin77|1|http://image.moneta.co.kr/stock/bbs/proimg/bbspro_img01001sm.jpg|6| | |1329|32240|1