주요뉴스

중요한 건 꺾이지 않는 주주환원...하나금융지주 '주목' [株슐랭가이드]

파이낸셜뉴스 2024.03.03 12:08 댓글 0

|

| /사진=뉴시스화상 |

[파이낸셜뉴스] 지난주 정부의 '기업 밸류업 프로그램' 세부안이 발표된 가운데 증권가에서는 저평가 종목들 중 자사주 매입·소각 등 주주환원 의지가 강한 종목에 주목해야 한다고 조언했다.

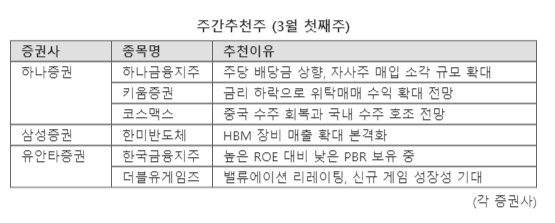

3일 하나증권과 삼성증권은 나란히 하나금융지주를 추천종목으로 꼽았다. 주당 배당금을 상향한 데 이어 3000억원 규모의 자사주 매입·소각을 발표하는 등 주주환원 의지가 강한 점을 긍정적으로 평가했다.

이에 최근 외국인 투자자를 중심으로 집중 매수가 이어졌다. 하나증권은 "비은행부문의 턴어라운드가 본격화될 전망"이라며 "2024년 이익 개선 폭이 시중은행 가운데 가장 높을 것"으로 예상했다.

하나증권은 키움증권과 코스맥스도 추천 목록에 올렸다. 키움증권은 금리 하락 및 공매도 금지 조치로 거래대금 증가시 브로커리지 수익이 확대될 것으로 기대된다. 또 낮은 부동산 익스포저로 증권업종 내에서 부동산 프로젝트파이낸싱(PF) 관련 우려가 가장 적은 편이라는 점도 긍정적이다.

코스맥스는 국내 내수가 호조를 띠는 가운데 비중국부문의 직간접 수출 확대, 글로벌 프로젝트 및 인디 고객군을 확충하고 있다는 점을 짚었다. 하나증권은 "중국부문의 경우 지난해 4·4분기를 기점으로 수주 회복이 이뤄지면서 리스타킹이 도래했다"며 "잇센과의 합작법인 매출이 올해 1·4분기부터 매출에 반영될 예정"이라고 전했다.

삼성증권은 한미반도체를 추천주에 포함했다. 고대역폭메모리(HBM) 장비 대장주로 부각된 덕분이다. 삼성증권은 "HBM 핵심 장비인 TC본더(열압착 본더)의 세대별 전용 장비가 필요한 가운데 올해부터 본격 매출이 성장할 전망"이라며 "최근 고객사 확대에 대한 기대감으로 주가가 상승중"이라고 설명했다.

유안타증권은 한국금융지주와 더블유게임즈를 추천했다. 모두 주가순자산비율(PBR)이 낮은 종목이다. 한국금융지주는 4·4분기 어닝 쇼크를 기록했지만 지난해 이익과 자기자본이익률(ROE)이 업계 순위권이다. 높은 ROE 대비 0.49배의 낮은 PBR을 보유하고 있다는 평가다.

유안타증권은 더블유게임즈에 대해 "밸류에이션 리레이팅이 기대되는 데다 신규 아이게이밍인 '슈퍼네이션'과 '스킬게임' 등이 지난해 말 시작되면서 올해 성장이 예상된다"고 진단했다.

nodelay@fnnews.com 박지연 기자

Copyright? 파이낸셜뉴스. 무단전재 및 재배포 금지.

- 1'오마하의 현인' 버핏의 버크셔, 애플 지분 13% 매각...보유 현금 사상 최대

- 2[뉴욕증시 주간 전망] 디즈니·우버·레딧 실적 발표

- 3"집 앞에 왜 상자 뒀어"..옆집 일가족 폭행한 남성에 7살 딸, 트라우마 호소

- 4"선크림 공지 없이 운동장 수업? 아동학대다"..신고한다는 학부모 [어떻게 생각하세요]

- 5가정의 달 맞아 훈련센터에 가족 초청한 LCC는

- 6"19일부터 흔적 없이 사라졌다"던?파리 실종 30대男, 보름만에 찾았다

- 7노사연 허리 감싸고 손 만지작..'성추행 의혹' 유영재의 '나쁜 손' [영상]

- 8바디프랜드, '어린이날' 보육원에 헬스케어가전 등 기부

- 9부산환경공단 "독거어르신 70세대에 반찬·선물상자 전달"

- 10[채용게시판] LG생활건강·KCC실리콘 등 채용

- [AD] 5월 큰 돈 될 Best 종목!