[쥬라기 MBA 주식투자 강의] 중국의 부동산과 건설 경기 회복과 주식 시장

2018.08.19 07:04:17 조회1564

중국의 주택 경기의 부활.

중국은 2008년 금융위기 극복 과정에서 정부 주도의 적극적인 재정정책과 더불어 과도하게 완화된 통화 완화 정책으로 경기 과열과 함께 주택 버블이 나타나면서 홍역을 치렀다.

이후 만연한 부동산 투기를 차단하기 위해 거래규제, 금융규제 및 통화 긴축 정책이 이어지고 있고, 부동산 시장 위축에 따른 상품 수요 감소와 함께 기업의 공급 능력 과잉이 문제와 함께 과도한 기업 부채 문제가 대두되면서 기업 구조조정을 위한 인위적인 유동성 축소를 해 오고 있다.

그러나, 중국은 빠른 공업화와 함께 농촌 인구가 도시로 급격히 유입되고, 한편으로 청년들이 도회지에서 교육을 받고 직장을 얻고 결혼하여 신혼 가구를 구성하면서 특히 도시의 주택 수요가 빠르게 늘고 있다.

그러나 주택 투기를 막고, 주택 가격을 안정시키기 위한 목적으로 거래규제와 금융규제, 세금 규제가 이어지면서 주택 공급도 줄어 주택 수급이 한계 상황에 이르고 있는 듯 하다.

정부의 기업 및 지방정부 부채 조정 정책과 함께 기업의 투자는 성장이 둔화되고 있지만, 주택 부문은 정부의 규제 속에서도 점차 성장이 가속되고 있다.

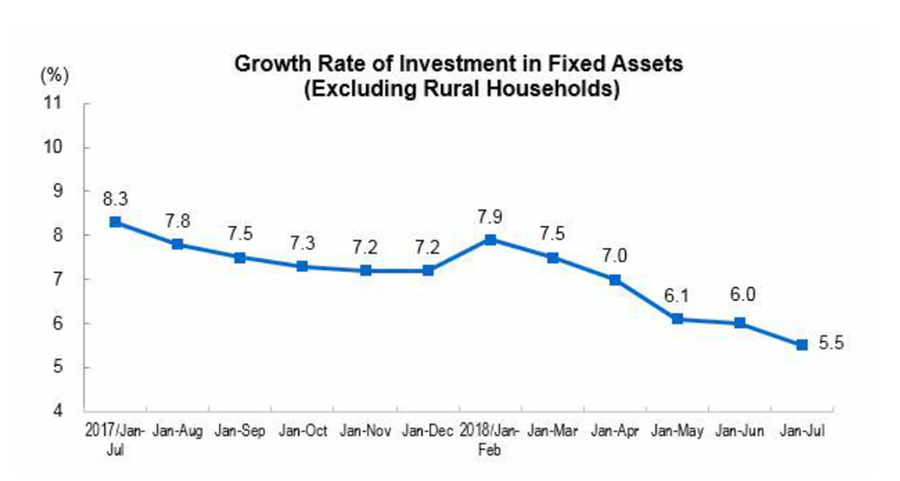

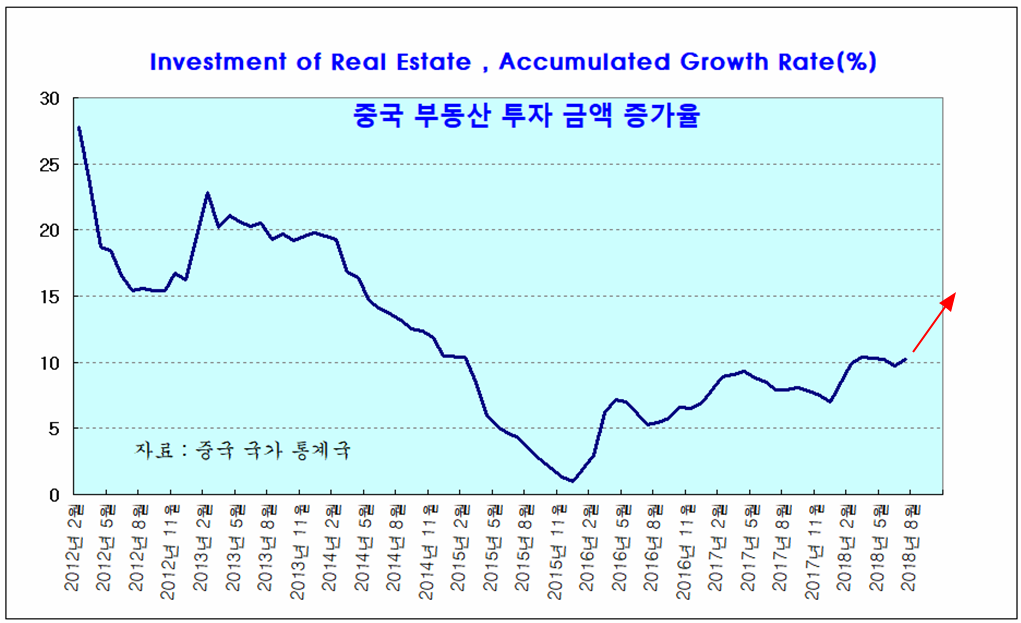

2018년 1~7월 중국의 고정자산 투자 증가율은 5.5%로 1~6월 고정자산 투자 증가율 6.0%에 비해 둔화 과정이 지속되고 있어 중국 경기에 대한 우려를 주고 있지만, 중국의 부동산 투자 증가율은 10.2%대 성장을 보이면서 2016년 12월 이후 시작된 회복 추세가 이어지고 있다.

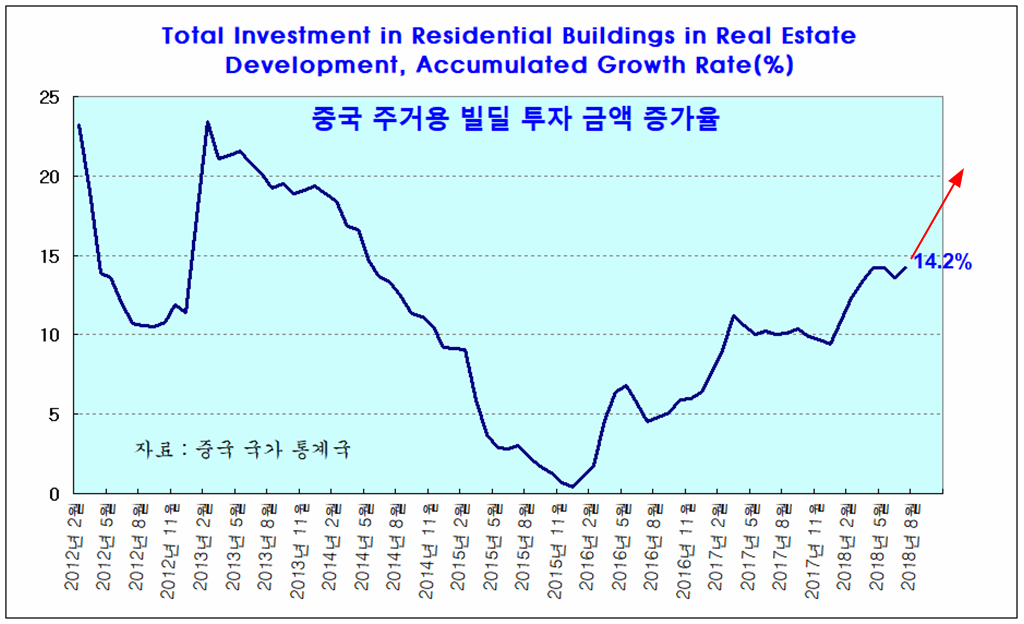

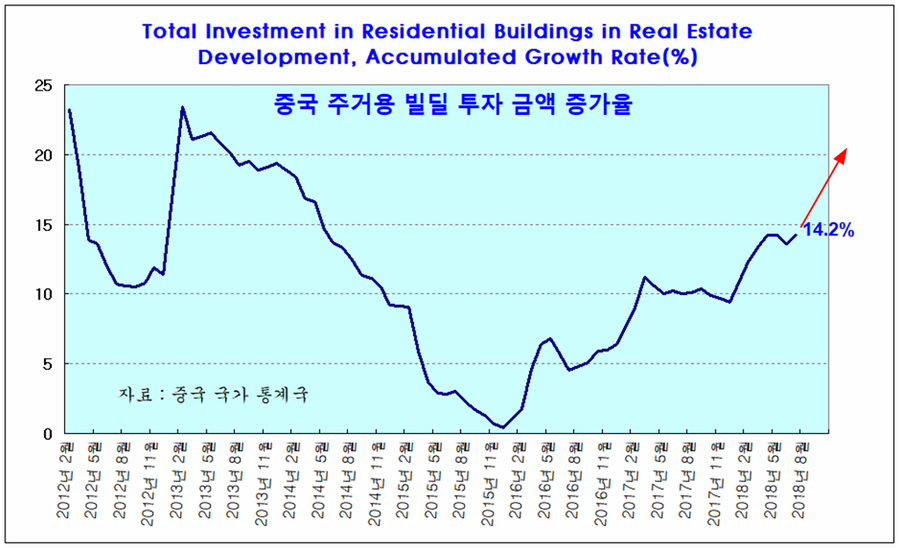

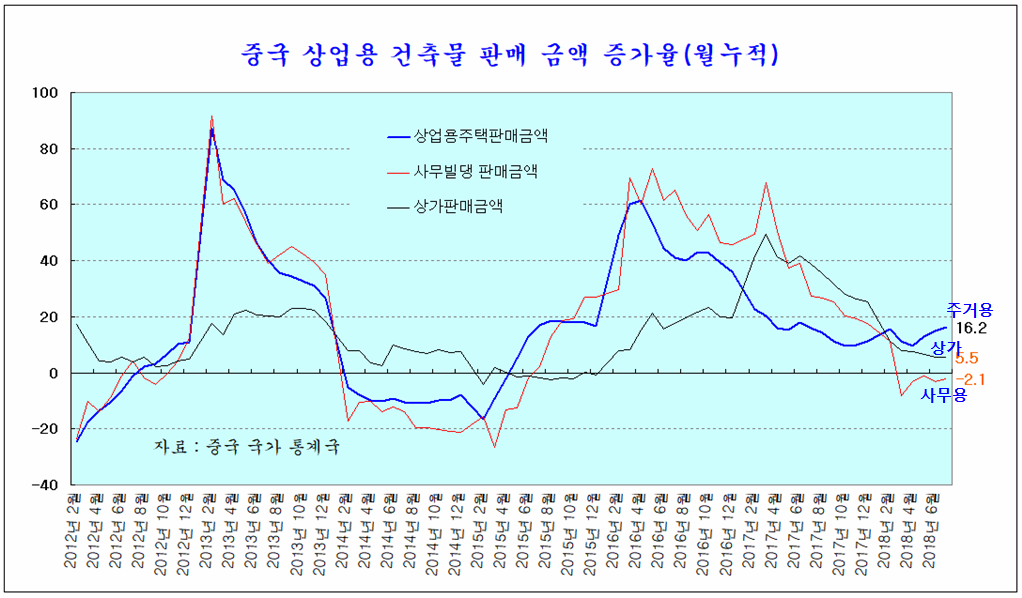

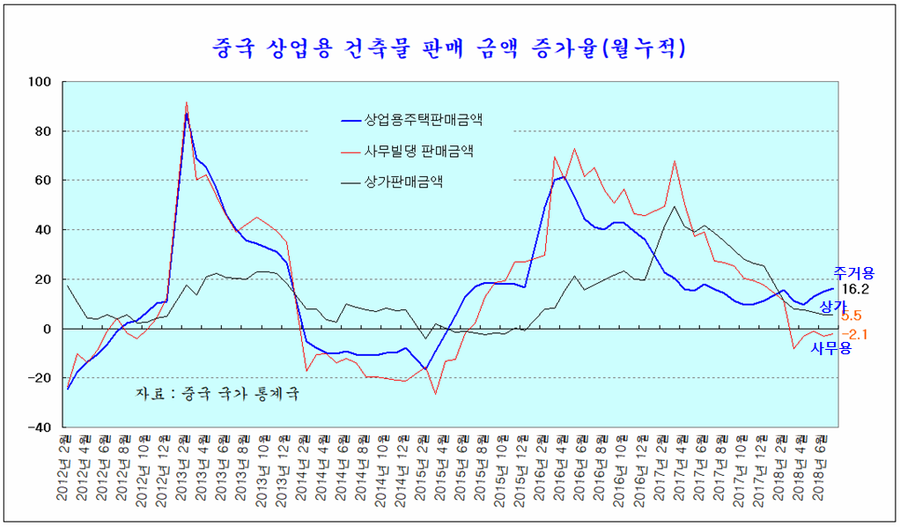

특히 상업용 주택, 사무실, 상가로 구성되는 부동산 시장은 상업용 사무빌딩이나 상가 건물의 판매나 건설에서 둔화 내지 침체가 이어지고 있지만, 주거용 빌딩은 2016년 이후 빠른 회복이 이어지고 있는 가운데 2018년 1~7월 누적 투자금액 증가율은 14.2%은 높은 성장을 보이고 있다.

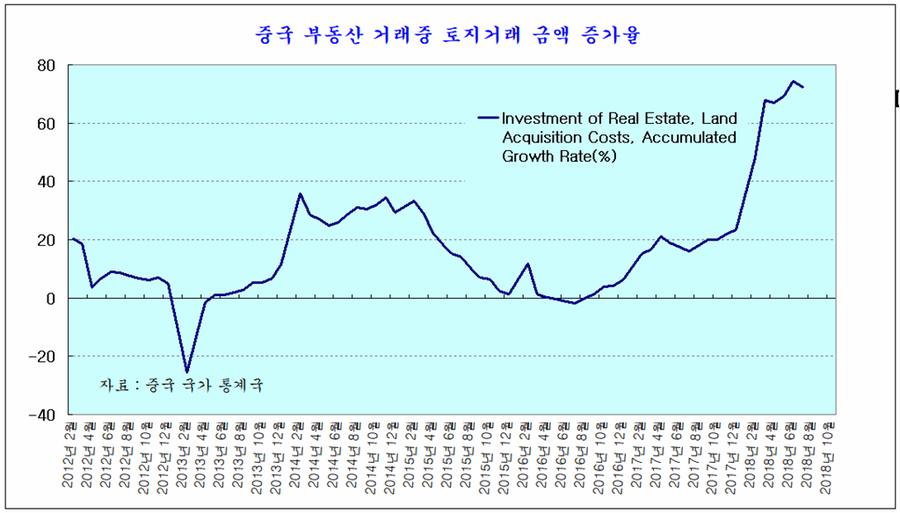

한편, 토지 구입 금액의 경우에는 1~7월 누적 거래금액이 전년대비 72%의 증가를 나타내고 있어서 향후 중국의 건축물 건설 및 투자의 방향을 가늠하게 한다.

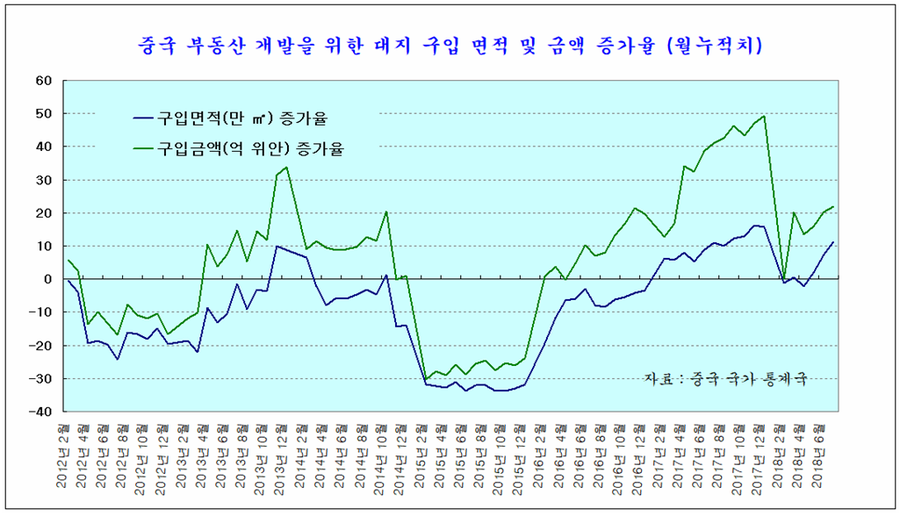

건축을 위한 대지의 구입 면적과 금액의 추이를 보면 2016년 이후 작년 말까지 대지 구입 면적과 금액이 견실한 증가를 보여왔다. 그러나, 2018년 들어 기업 부채조정을 유도하기 위해 시중 유동성 공급을 줄이면서 2분기 중반까지, 건축을 위한 대지 구입이 급격히 줄었으나 2분기 이후 유동성을 늘리면서 회복이 이어지고 있다. 1~7월 대지 구입면적은 전년비 11.3%, 대지 구입 금액은 21.9% 증가를 나타낸다.

따라서 중국은 공급 측면에서 지방정부나 국유기업의 설비투자를 제한하고 구조조정을 유인하는 과정에서 상품 공급 측면인 기업 공장 건설은 위축된 반면, 상품 수요 측면을 나타내는 주택 부문에서 공급이 줄고 수요가 급증하면서 빠른 회복이 진행된다고 할 수 있다.

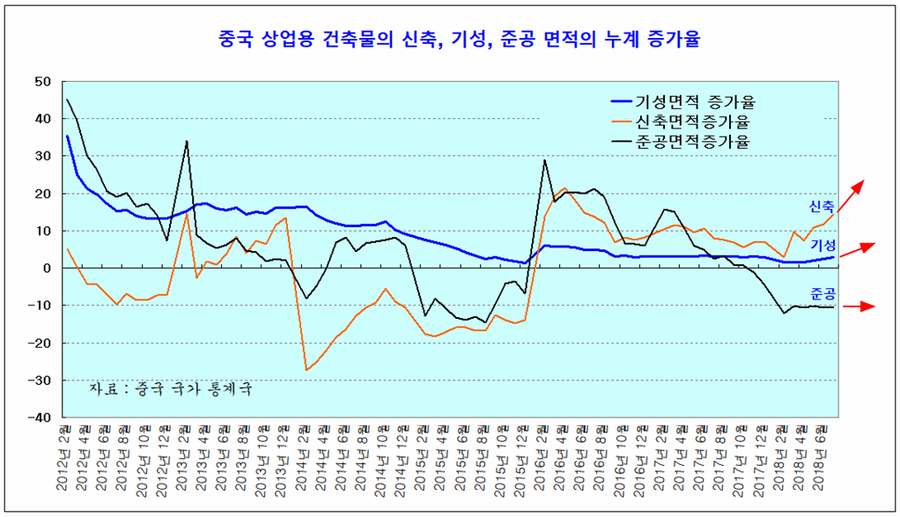

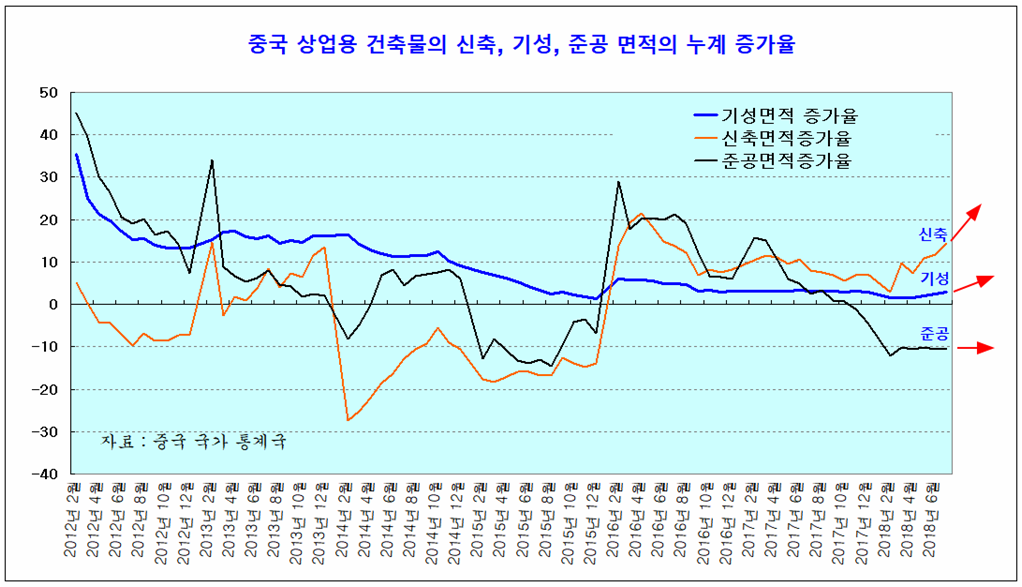

실제 상업용 건축물의 신축, 기성, 준공 면적의 추이를 보면 1~7월 준공면적 합계는 전년비 10.4%가 감소하여 공급이 감소하는 반면, 신축면적은 14.4% 늘면서 전체 공사 면적의 합계인 기성면적은 3.0%를 나타냈다. 전체적인 자재의 수요와 내수 경기의 기반이 되는 건축 기성면적은 4월까지 누계 1.6%, 5월까지 누계 2.0%, 6월까지 누계 2.5%, 7월까지 누계 3.0%의 증가율로 빠르게 회복 중이다.

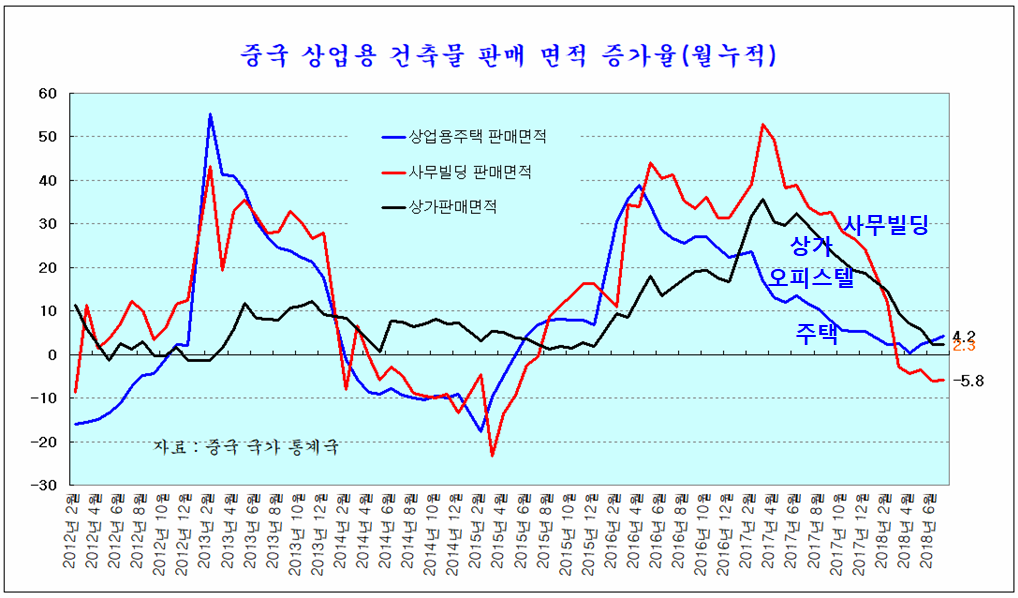

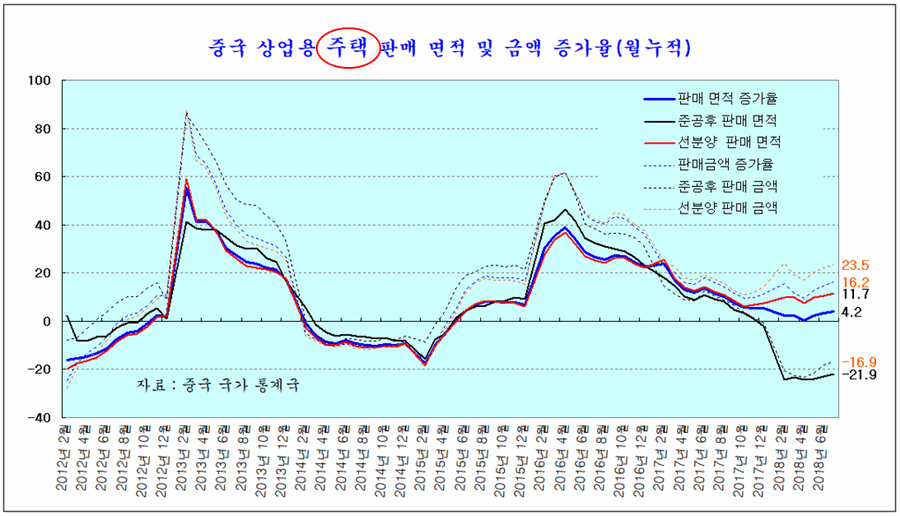

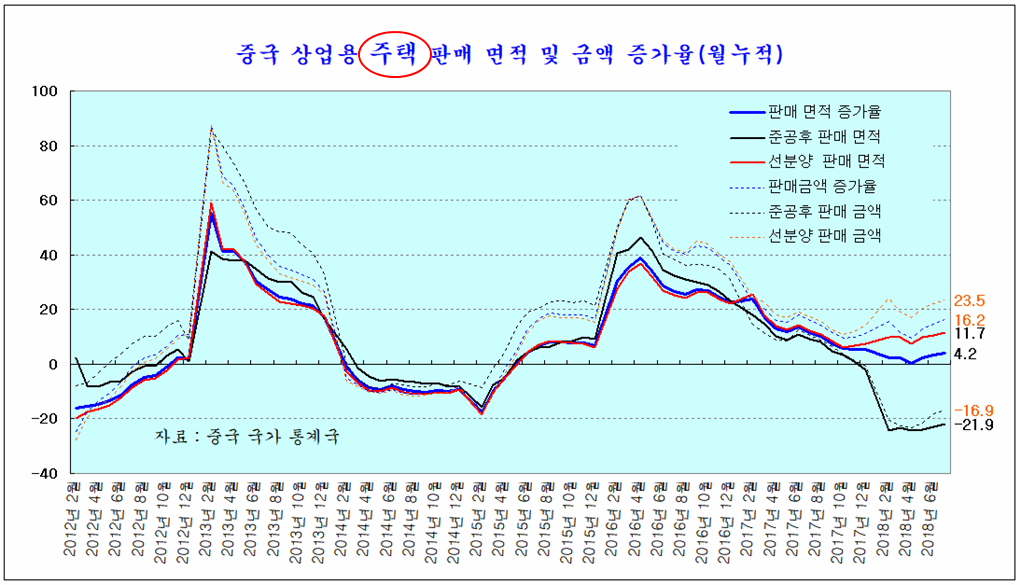

이러한 상업용 건물 건축은 주로 사무 빌딩이나 상가 건물은 아직 회복이 더디지만 주거용 건물의 회복세는 매우 빠르다. 실제 주거용 건물과 사무빌딩, 상가의 판매면적 증가율을 보면 1~7월 주거용 건물 판매면적은 4.2%, 판매금액은 16.2%의 판매 증가를 보이고 있고, 상가건물 또는 오피스텔은 판매면적 2.3%, 판매금액 5.5% 증가를 나타내는 반면, 사무빌딩은 판매면적 -5.8% 감소, 판패금액 -2.1% 감소를 나타낸다. 이런 상황은 중국의 긴축이 진행되는 과정에서 기업의 투자자 비즈니스 투자는 위축되었지만 주거용 주택은 수급이 악화되면서 자연 증가가 나타나고 있다고 할 수 있다.

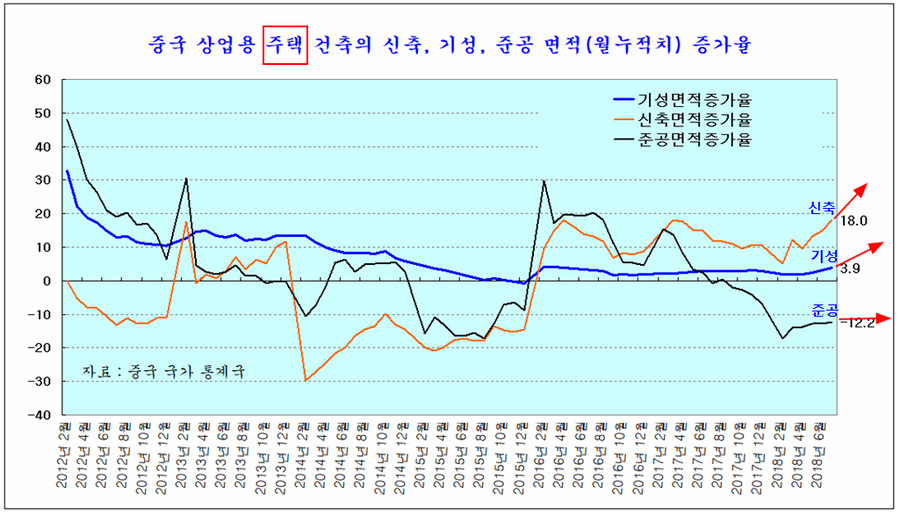

특히 주거용 주택의 건축은 준공면적 1~7월 누계를 기준 전년동기비 -12.2 감소를 나타내 공급 부족 상황을 나타내고, 이에 대해 신축면적은 18.0%로 매월 빠른 속도로 신축이 가속되고 있다. 이에 따라 공사총면적인 기성면적은 4월까지 누계 2.0%, 5월 누계 2.5%, 6월 누계 3.2%. 7월 누계 3.9%의 빠른 증가가 이어지고 있다.

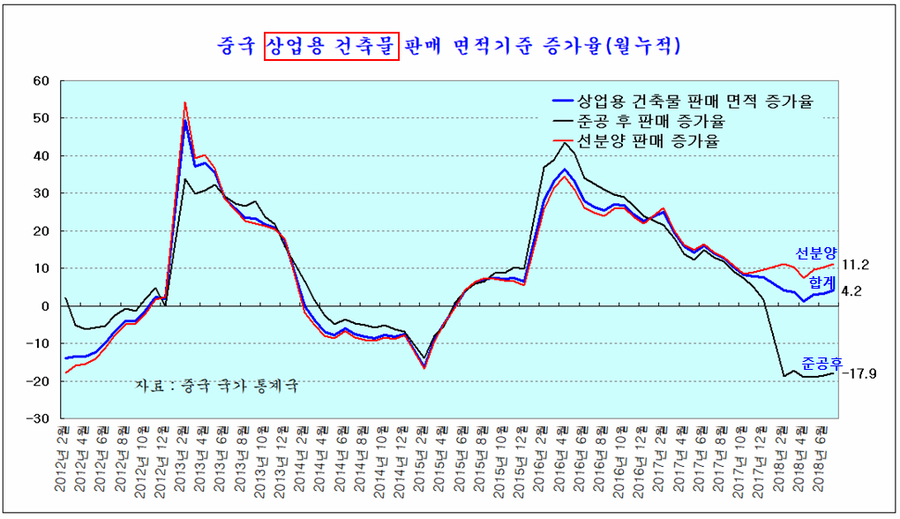

이런 주택 공급 부족 상황은 주택 판매 양상을 바꾸고 있다. 과거에는 주택 판매가 준공 후 판매와 선분양 판매가 비슷한 움직임으로 나타났으나, 준공주택이 줄면서 주택 구입은 주택을 건설하기 전에 계약금을 내고 매수를 하는 선분양 구입이 늘고 있다.

상업용 건축물의 1~7월 판매는 면적을 기준으로 4.2% 증가했지만, 준공 후 건축물 판매는 전년대비 17.9%가 감소한 반면, 선분양 거래는 11.2%의 증가를 나타낸다. 2017년 10월 이전에는 준공후 완성주택 판매가 선분양 주택 판매와 같은 비율 또는 보다 높은 증가율을 나타낸 반면, 2018년 들어 완성주택 판매가 줄고 선분양 주택 판매가 증가하는 현상이 뚜렷하다. 이것은 과거 신축의 감소로 준공 주택이 줄면서 주택을 건설하기 전에 선분양하는 주택을 구입하는 수요가 빠르게 늘고., 그만큼 주택 수급이 악화되고 있음을 의미한다.

중국의 주택 판매는 준공되는 주택이 줄면서 완성주택을 기준하면 1~7월 판매는 면적 기준 21.9%, 금액기준 16.9% 줄어 있다. 완성 신축 주택이나 기성주택 판매는 과거보다 감소하여 위축된 것으로 보일 수 있다. (중국의 완성주택 판매를 보면 거래량이 급감하여 중국 부동산 시장이 어려운 것으로 착각할 수 있지만, 준공주택이 감소하고 매물이 적어 거래가 줄었을 뿐 주택 수요는 빠르게 증가하고 있다.)

그러나, 주택을 짓기 전에 선분양하는 판매는 면적기준 11.7%, 금액기준 23.5% 증가하고 있어, 완성주택과 선분양 주택을 합한 판매는 면적기준 4.2%. 금액기준 16.2% 증가를 나타내 빠른 성장을 보이고 있다.

올 4월 시진핑의 지시로 기업의 부채 감축과 경제의 안정화가 정책 제 1순위였으나, 미국과 무역 갈등이 첨예화하면서 7월에는 기업 부채감축을 미루는 대신 적극적인 재정정책과 온건환 통화정책으로 시중에 유동성을 충분하게 공급하는 정책으로 바뀌었다.

그 결과 7월 은행간 대출금리가 기준금리 아래로 내려오면서 시중 유동성 부족이 개선된 모습을 보이고 있고 이와 함께 위안화 대출 증가율도 크게 호전되며 이전의 증가율을 기록했다.

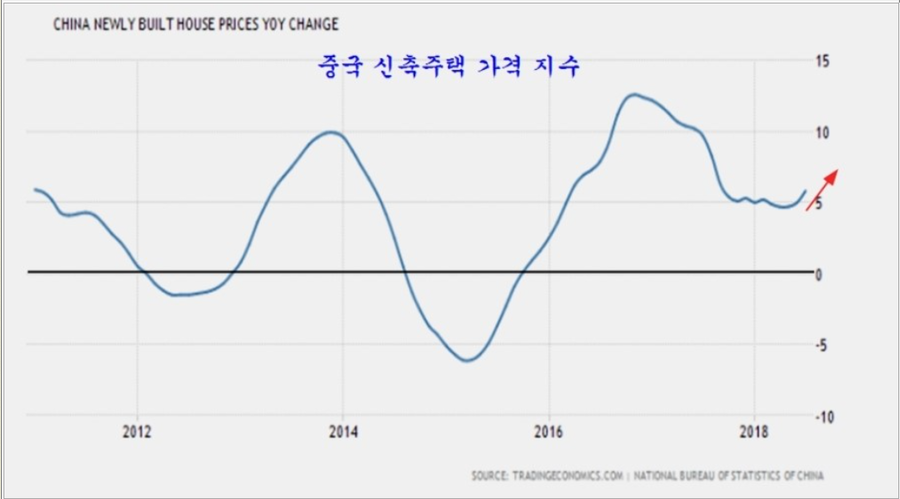

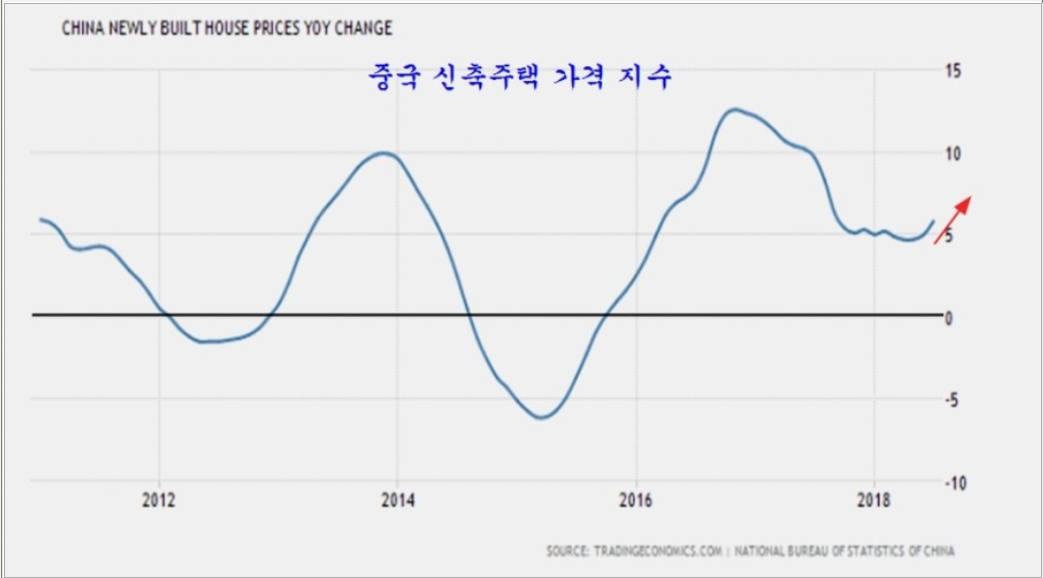

이와 함께 중국 부동산 시장의 규제 정책이 여전한데도 불구하고, 가파르게 증가하는 주택 수요에 비해 준공 주택 감소에 따른 주택 매물 부족으로 70개 도시 주택 가격 지수는 다시 상승이 가속되고 있다. 이런 주택가격 상승을 억제하기 위해서는 보다 빠른 속도로 주택을 신축하여 공급을 늘리는 정책이 될 것이므로 중국의 부동산과 건설 경기는 본격적인 회복으로 진행되기 쉽다.

중국은 인위적인 기업 부채감축을 위한 투자 억제와 기업 구조조정을 유인하는 정책이 이어지는 가운데, 과거 부동산 규제와 함께 주택 공급이 감소한 가운데 주책 수요가 급증하며 주택 수급 악화로 인해 선분양 중심의 주택 판매가 증가하면서 주택건설 경기가 점차 회복이 시작되고 있다.

중국의 주택 건설 확대와 함께 원자재와 상품 수요가 증가하는 반면, 중국의 기업 부채감축을 위한 구조조정과 함께 “중국의” 공급이 둔화되며 제3국의 중국 수출이 유리한 국면이 전개되고 있다.

금융시장에서는 수요측면의 확장과 공급측면의 확장이 함께 포함된 고정자산 투자 증가율로 중국의 원자재 수요와 제조업 경기를 연관짓는 듯 하지만, 제3국의 기업의 입장에서는 중국의 공급을 억제하고 수요가 증가하는 국면이 비즈니스에 유리한 환경이다. 이 때문에 원자재 가격이나 세계 제조업 업황은 중국의 고정자산 투자 경기 보다는 중국의 부동산 투자와 건설 경기기에 맞춰 주가가 움직인다.

특히 주택 수급에 이상에 따른 주거용 주택 건설 경기는 회복이 시작되면 한두해로 경기가 꺾이지 않는다. 적어도 5년 이상 장기에 걸쳐 경기가 회복되므로 이런 중국 주택수급과 주택건설 경기에 주목하면 향후 5년간의 주가 추세를 가늠하기 편리하다.

중국, 인도, 인도네시아, 브라질, 러시아 등 선진국 인구의 네배 이상의 인구를 가진 신흥국의 주택 경기가 회복을 시작하고 있다. 소비재 경기와 달리 주택건설 경기는 회복이 시작되면 5년 이상의 장기 회복 국면이 나타난다. 이런 점을 면밀히 연구해 보고 원자재, 신흥국, 그리고 원자재를 가공하는 경기 민감업종의 비즈니스 기업 중 세계적인 경쟁력을 갖거나 국가적인 경쟁력을 가진 기업을 꾸준히 비중을 늘려가는 전략이 필요하다.

또한 중국의 이런 주택 경기를 염두에 두고 향후 경기를 가늠해 보고 어떤 비즈니스가 돈이 될지를 연구해 보면 좋은 비즈니스 기회를 발견하게 될 것이다.