[종목투자전략] 삼성전자 주가전망과 유망 수혜주 1선(공개추천주)

2016.12.11 00:56:22 조회2813

[종목투자전략] 삼성전자 주가전망과 유망 수혜주 1선

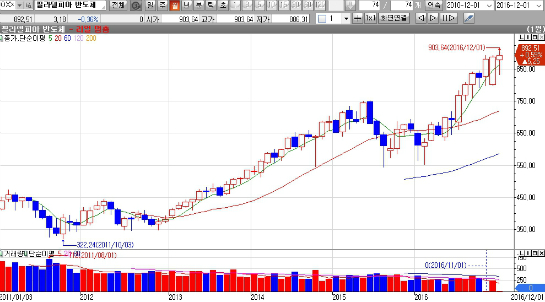

1.삼성전자: 12월9일 종가 1780,000 -10,000 -0.56%

필라델피아 반도체지수와 삼성전자의 주가 그래프의 동조화와 해답을 찾는다.

미국의 필라델피아 증권거래소가 1993년도12월1일부터 산정한 반도체업종의 대표지수이다.

미국의 나스닥과 뉴욕증시에 상장된 19개 반도체업체들을 대표하는 지수이다.

반도체 관련주들의 가격동향과 추세를 파악할 수가 있다.

인텔,디램 제조사인 마이크론테크놀러지,반도체장비업체인 어플라이드 머티리얼스,어드벤스트,모토로라,내셔널세미컨덕터,리니어테크놀러지,알테라,KLA텐코, 램버스,텍사스 인스트루먼트 자이링크스,테러다인,노벨러스,LSI로직,디바이스,래티스 세미콘등이 필라델피아 반도체지수에 포함되어 있다.

참고로 미국의 필라델피아 반도체지수의 움직임과 국내 삼성전자와sk하이닉스의 주가는 상승,하락의 동조화 현상을 보이고 있다.

불암거사가 무료로 매수문자를 보낸 단가는 1544000원이었으며 236000원 수익중이며 아직 매도문자가 나가지 않았다.15.3% 수익중이다.

사업내용:

[IM부문]

-.주력인 스마트폰 시장규모는 2015년도 14.4억대 2016년도에는 14.7억대로 예상하며 약2% 성장한 수준입니다. 태블릿 시장규모는 2015년도 2.2억대 2016년도에는 2.1억대 수준으로 예상한다.

HHP 시장점유율은 2015년 20.7%에서 2016년도 3분기에는 19.5%로 하락하였다.

[DS부문]

주력인 반도체 시장은 스마트폰 시장의 성장율 저하및 태블릿 시장 역성장등 모바일 기기의 수요감소로 성장율 감소의 요인이 있으나 ,서버등 정보 저장기기의 고용량화로 메모리 시장의 지속적인 성장이 예상된다. 또한 사물인터넷,Automotive등 신규시장이 창출되어 향후 수요 기반 또한

다변화되어 수급의 변동은 과거 대비 감소할 것으로 전망한다.

허지만 DRAM은 모바일 분야의 신제품 수요증가및 공급 업체의 선단공정 확대 지연등으로 인해 점차 공급부족 상황으로 전환되는 추세이다.

세계 최초 차세대 모바일용 메모리 128GB UFS양산중/세계 최초 초미세 20나노 8GB LPDDR4 D램양산중

[DP부문]

디스플레이는 각종 전자기기에 사용되는 화면표시장치를 지칭한다.

TFT-LCD시장은 둔화되는 추세이나 OLED시장은 영역이 확대되는 추세이다.

2007년 세계 최초로 OLED 제품의 상용화에 성공한 이후 중소형 OLED시장에서 독보적인 점유율을 유지하는 중이며 2016년도 3분기현재 세계시장 점유율은 16.9%이다

[CE부문]

TV산업은 2013년도부터 화질및 해상도가 높아진 UHD TV가 출시,2014년도에는 Curved TV가 출시되어 진화하는중이다.2016년도 UHD TV는 56만대로 75%성장세가 예상된다.

2016년도부터는 2세대 퀀텀닷 TV 신기술이 적용된 제품의 매출증가가 기대된다.

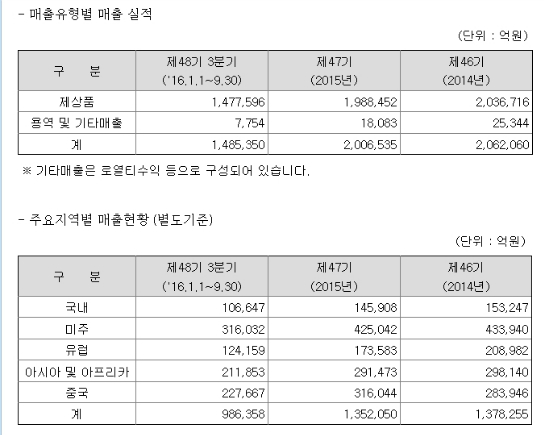

동사의 2016년도 매출은 순매출액 기준으로 148조5350억이며 CE부문이 33조 4097억 22.5%

IM부문이 76조 6941억 51.6% 반도체 사업부문이 36조 2992억 24.4% DP부문이 19조 5090억원 13.1%등 DS부문이 약 37.6%이다

2016년 3분기 영업이익은 20조 199억원이다. IM부문이 8조 3116억원이며 전체이익의 41.5%를 차지하였다. DS부문은 전체이익의 47.5%인 9조 5110억원을 달성하였다.

CE부문의 주요제품; TV,모니터,냉장고,세탁기,에어콘,프린터,의료기기

IM부문의 주요제품; HHP,네트워크시스템,컴퓨터,디지털카메라

3분기 매출은 전년 동기 대비 0.8% 증가하였고 CE부문은 1.1%증가,IM부문은 2.4%감소하였다.

DS부문은 전년 동기 대비 1.1%증가하였다

DS부문: DRAM,NAND Flash,모바일AP등/TFT-LCD,OLED

NAND는 신규 모바일 기기의 NAND 탑재량 증가등으로 수요가 지속 중이며 , 공급 업계의 Planar NAND 추가 공정 개발의 한계및 경쟁사의 Vertical NAND 확산이 지연되고 있어 Chip 공급부족이

지속될 전망이다.

DRAM 시장점유율은 2015년도 45.35 % 2016년도에는 45.6%이다.

결론: 주가전망

삼성전자의 2016년도 매출총 예상액은 2015년도보다는 매출이 0.4%감소가 예상된다

허지만 반도체 가격등의 상승으로 전체 영업이익은 0.6%증가한 ( 1조4805억원)27조8940억원으로 예상된다. 순익도 0.13%증가한 (2조5387억)21조 6000억원으로 전망한다.

현재 동사의 PER은 13.67배이며 PBR은 1.46배이다.

동사의 이익잉여금은 2016년도 12월11일 현재 186조1691억원이며 시가총액은 250조4086억원에

불과하다. 시가총액은 주식발행수를 현재의 주식가격을 곱한 금액이다.

해외 주요 경쟁사들의 PBR이 최소 2배이상이나 동사의 PBR은 1.46배이므로 30%이상의 상승여력이 있다.

목표주가는 232만원이다.

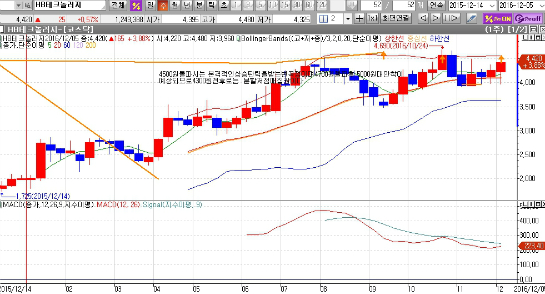

2.<삼성전자 최대수혜주는 HB테크놀러지이다>

HB테크놀러지 : 12월9일 종가 4420원 +0.57%

삼성전자와 대만,중국,미국등은 반도체투자에 약 3년간 150조이상을 쏟아부을 전망이다 .

특히 삼성디스플레이와 손잡고 OLED 반도체 검사장비개발에 성공한 동사의 올해 순익은 350억을 전망하며 예상 PER은 8배미만이므로 상승 여력은 50%이상이다.

마이너스시마다 매집하라. 이미 코스닥투자유망주로서 4200원대에서 공개추천한 종목이다.

3차원반도체검사장비도 개발에 성공한 동사는 내년도 사업전망이 아주 밝다.

목표주가: 12월9일종가 4420원 대비 50% 올린 6600원이다.

ihms1051||http://image.moneta.co.kr/stock/bbs/proimg/01/proimg_01_001b.jpg|4| ||425|28659|1