[쥬라기 MBA 강의] 코스닥 시장의 장기 변곡점, 적극적인 매수

2016.12.05 21:14:15 조회7889

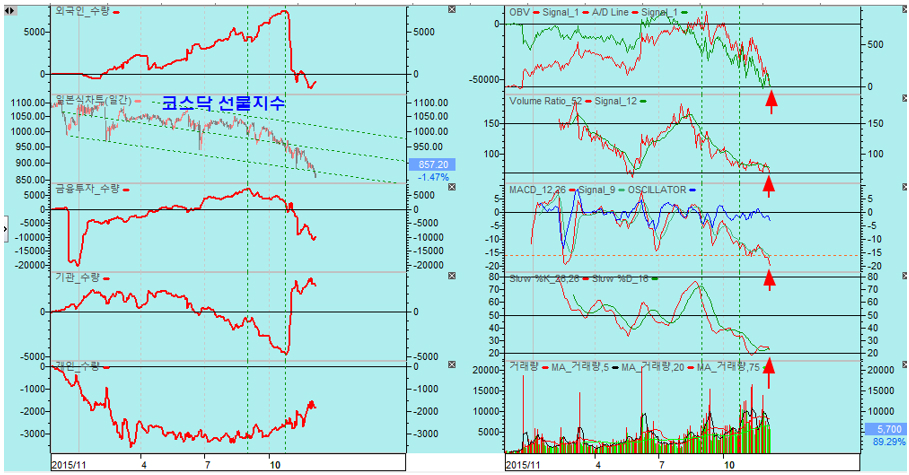

코스닥 선물 150 지수는 핵심도 최하단의 저점을 넘어 하락이 이어졌다. 아마도 코스닥 선물 시장의 투기적 경합히 상당한 듯 하다.

그러나 이런 지수의 하락에도 불구하고 주가와 거래량 지표 등 시장의 흐름을 나타내는 지표는 예외적인 연중 저가권의 특징을 나타내고 있다. 따라서 설령 핵심도 하단을 이탈했다고 하더라도 일시적인 현상일 뿐 이후 강한 상승으로 전환하게 된다.

코스닥 종합주가지수의 장기 핵심구조도는 아래와 같다. 오늘 하락과 함께 핵심도의 하단이 접한 모습으로 2012년, 2013년말, 2014년말의 저점과 같다. 이후의 주가는 흡사 2014년 말 이후의 주가 모습으로 움직이기 쉽다.

원화가 아닌 달러를 기준한 코스닥지수는 11주 연속 음봉 하락을 나타내며 가장 긴 기간에 걸쳐 가장 2011년 조정 이후 가장 큰 폭의 조정을 나타내고 있다. 과거의 하락이 유럽위기나 중국 신용 버블에 의한 주가 급락 등 특별한 악재가 있었다면 이번 하락은 특별한 모멘텀이 없이 이어진 하락으로, 장기 상승장으로 전환되기전에 나타나는 하락이 아니면 이런 큰 조정이 나타나기 어렵다.

코스닥 시장의 거래량 지표를 보면 VR(20)의 매물 지표는 장기적으로 여간해서 보기 드문 매물 수준을 나타낸다. 1998년, 2002년, 2006년, 그리고 2008년에나 볼 수 있었던 수준의 극심한 매물 바닥을 나타내고 있다. 1998년 외환위기와 2008년 금융위기에 이런 바닥을 만들고 급등이 나타났던 것처럼 이번의 매물 감소는 향후 대단히 가파른 상승을 준비한다.

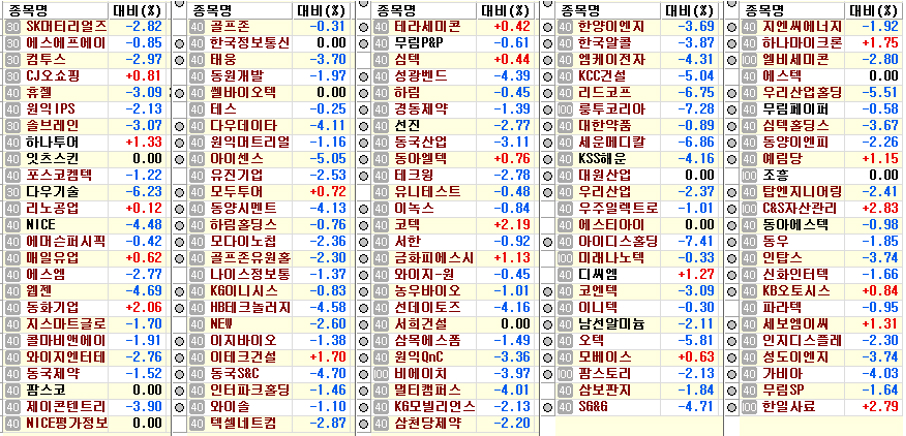

물론 코스닥 지수가 장기 변곡점이라 하여 모든 기업이 하락의 저점의 모습은 아니다. 코스닥은 제약주의 비중이 1/3을 넘을 정도로 과도한데 코스닥 제약 바이오주는 여전히 실적에 비하면 과도한 주가이다.

그러나, 제약주를 제외한 일반 업종에서는 지수와 함께 조정이 이어지면서 주가가 저평가된 성장주들이 많다. 아래에는 비교적 실적이 안정된 저평가 기업들이다. 이 기업들에 대해서는 코스닥 지수의 삿응 전환과 함께 적극적인 전략을 가져갈 만 하다.

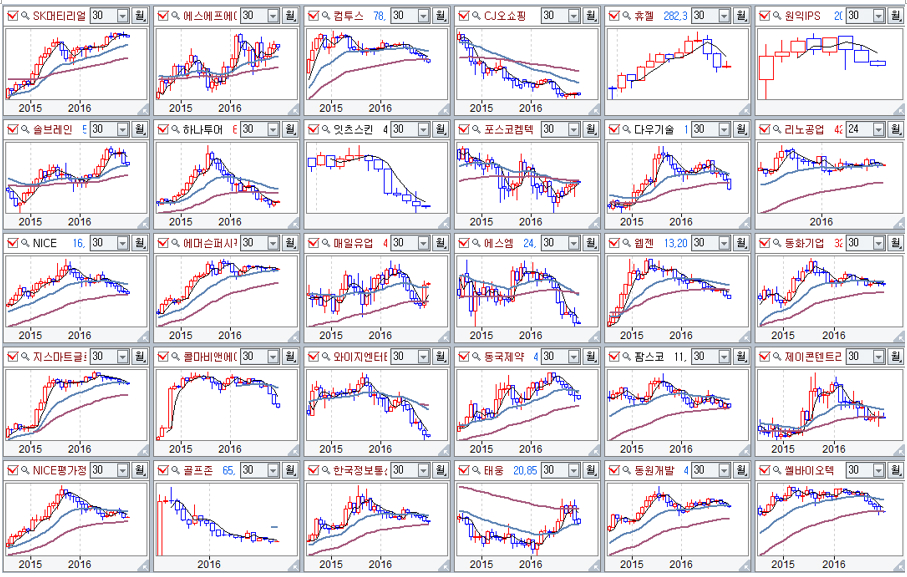

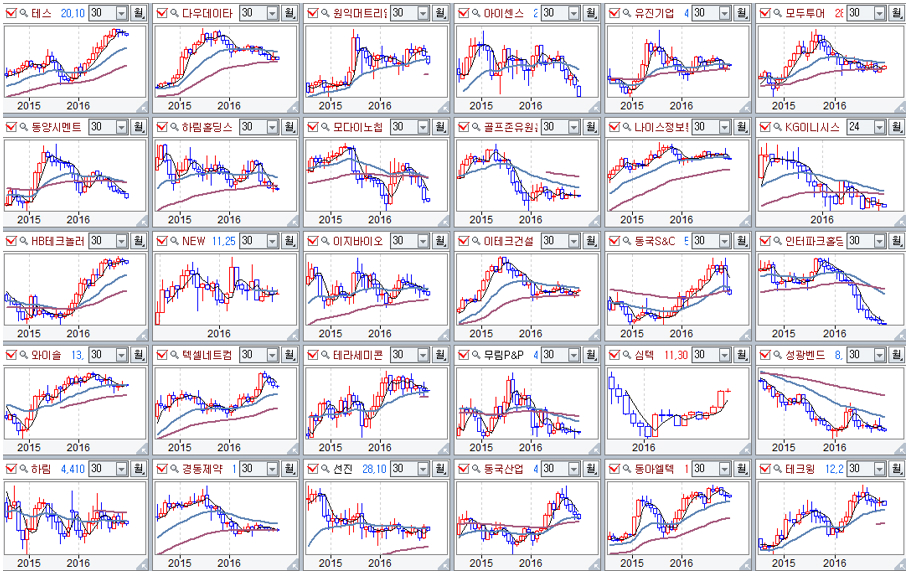

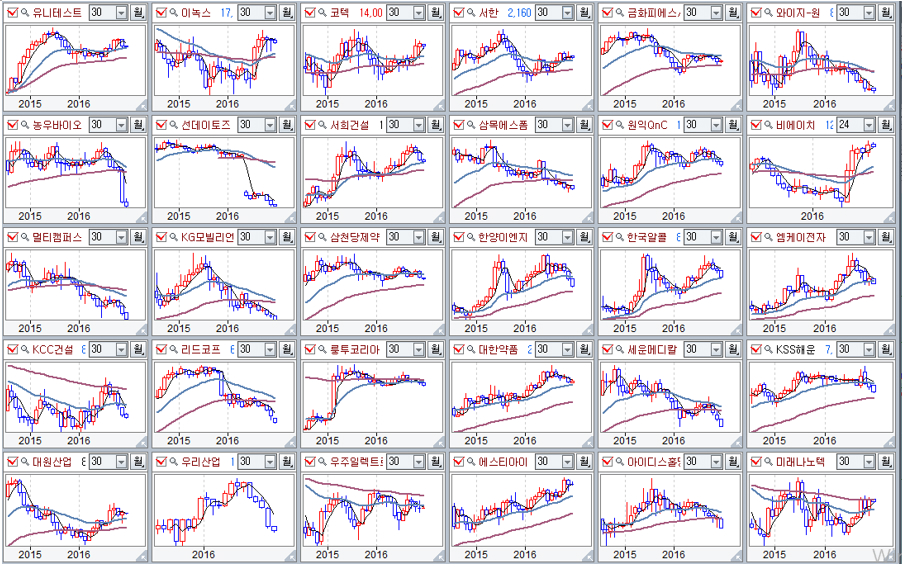

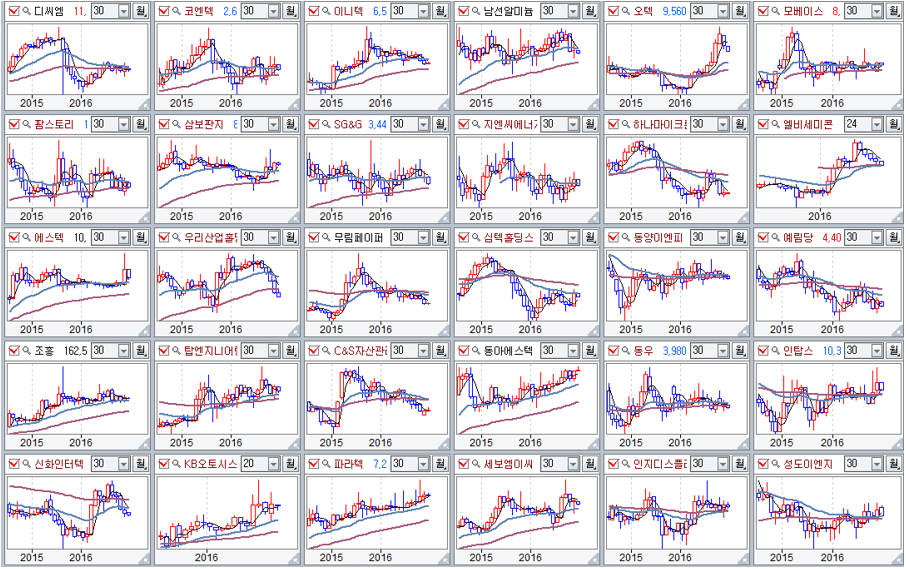

위의 기업들을 순차적으로 월봉 차틀르 보면 다음의 모습이다. 실적 우량주의 경우 월봉 20월 평균이나 월봉 60월 평균(5년 평균)에서 하락을 마감하고 상승 전환하는 기업이 많다. 따라서 현재 20월 평균에 접하거나 60월 또는 120월 평균에 접한 기업들은 모두 관심권이다.

한편, 주가 역배열 기업이라도 기업의 매출과 이익이 증가하는 가운데 주가 수익비율이 낮은 저평가라면 주가는 반드시 정배열로 역전이 된다. 따라서 60월 평균을 이탈한 역배열 기업이라도 매출액과 이익이 상승 추세로 움직이고 있다면 적극적으로 비중을 확대할 만 하다.