주요뉴스

고유가·고환율 겹악재에 날개꺾인 항공주

파이낸셜뉴스 2024.04.17 18:11 댓글 0

1분기 호실적 전망에도 주가 하락

항공주가 1·4분기 호실적 전망에도 내리막을 걷고 있다. 중동 리스크로 국제유가 상승과 고환율이 덮치면서 불확실성이 커진 때문이다. 증권가는 "항공주의 주가가 이미 불확실성을 반영한 저평가 수준"이라면서도 우려 요인이 해소된 후 접근할 것을 주문했다.

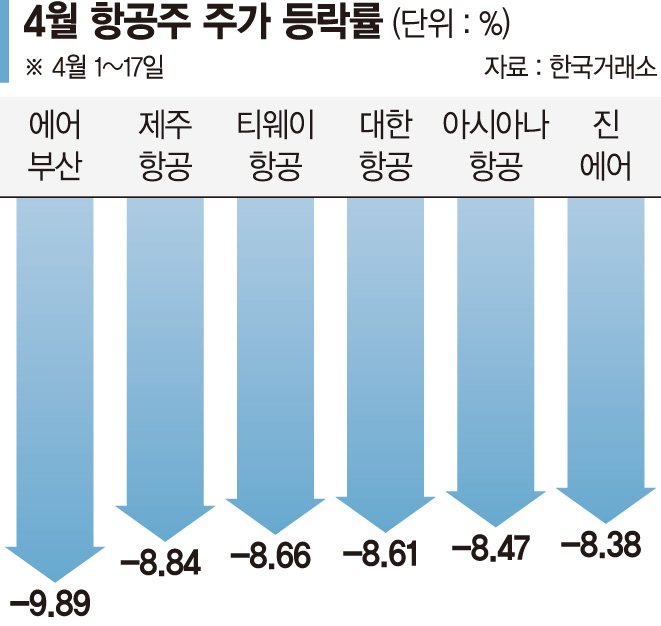

17일 한국거래소에 따르면 이달 제주항공과 티웨이항공의 주가는 각각 8.84%, 8.66% 하락했다. 진에어는 이날 3%대 '깜짝' 상승세를 연출했으나 이달로 기간을 넓히면 8.38%의 내림세다. 에어부산도 같은 기간 9.89% 떨어져 저비용항공사(LCC) 가운데 제일 큰 하락 폭을 나타냈다.

대형 항공사(FSC)들도 약세다. 이달 들어 대한항공과 아시아나항공의 주가는 각각 8.61%, 8.47% 내렸다.

항공사들은 1·4분기 호실적을 기록할 것으로 예상됐다. 탄탄한 여객수요와 국제유가 하락이 맞물린 덕분이다. 특히 겨울 성수기 일본과 동남아 여행수요가 급증하면서 LCC는 역대 최대 실적을 다시 쓸 수 있다는 기대감도 나왔다.

금융정보업체 에프앤가이드에 따르면 진에어와 티웨이항공의 1·4분기 매출액은 3997억원, 4057억원으로 전년동기 대비 13.38%, 13.10% 늘어날 전망이다. 제주항공은 5071억원의 매출을 올리며 19.36% 성장이 예측됐고, 대한항공의 1·4분기 매출액은 전년동기 대비 19.39% 증가한 4조2887억원으로 기대된다.

호실적 전망에도 주가가 약세를 면치 못하는 이유는 '고유가'와 '고환율'로 향후 실적에 대한 우려가 커진 탓이다. 항공사들은 전체 매출원가의 30%를 차지하는 항공유를 달러로 사들이는데 환율과 유가가 오를 경우 유류비에 대한 부담이 커지고 이는 곧 이익 감소로 연결된다.

신영증권 엄경아 연구원은 "항공사들의 1·4분기 실적은 전반적으로 잘 나올 것으로 보이나 매크로 지표가 우호적이지 않다"며 "유가가 높을 경우 항공사들의 이익에 절대적으로 불리하고, 고환율은 해외여행 수요에도 부정적 영향을 줄 수 있는 요인"이라고 전했다.

증권가는 항공주들의 주가가 '저평가' 상태라고 진단했다. 고환율, 고유가 등 불확실성 요인들을 주가가 선반영했다는 지적이다. 다만, "불확실성이 해소된 후 접근해도 늦지 않다"고 조언한다.

대신증권 양지환 연구원은 " 2·4분기 들면서 환율 변동성 심화, 중동발 지정학적 리스크 증가, 국제유가 상승 등이 부담되는 상황이다. 불확실성이 해소된 다음 매수할 것을 추천한다"고 말했다.

hippo@fnnews.com 김찬미 기자

Copyright? 파이낸셜뉴스. 무단전재 및 재배포 금지.

|

17일 한국거래소에 따르면 이달 제주항공과 티웨이항공의 주가는 각각 8.84%, 8.66% 하락했다. 진에어는 이날 3%대 '깜짝' 상승세를 연출했으나 이달로 기간을 넓히면 8.38%의 내림세다. 에어부산도 같은 기간 9.89% 떨어져 저비용항공사(LCC) 가운데 제일 큰 하락 폭을 나타냈다.

대형 항공사(FSC)들도 약세다. 이달 들어 대한항공과 아시아나항공의 주가는 각각 8.61%, 8.47% 내렸다.

항공사들은 1·4분기 호실적을 기록할 것으로 예상됐다. 탄탄한 여객수요와 국제유가 하락이 맞물린 덕분이다. 특히 겨울 성수기 일본과 동남아 여행수요가 급증하면서 LCC는 역대 최대 실적을 다시 쓸 수 있다는 기대감도 나왔다.

금융정보업체 에프앤가이드에 따르면 진에어와 티웨이항공의 1·4분기 매출액은 3997억원, 4057억원으로 전년동기 대비 13.38%, 13.10% 늘어날 전망이다. 제주항공은 5071억원의 매출을 올리며 19.36% 성장이 예측됐고, 대한항공의 1·4분기 매출액은 전년동기 대비 19.39% 증가한 4조2887억원으로 기대된다.

호실적 전망에도 주가가 약세를 면치 못하는 이유는 '고유가'와 '고환율'로 향후 실적에 대한 우려가 커진 탓이다. 항공사들은 전체 매출원가의 30%를 차지하는 항공유를 달러로 사들이는데 환율과 유가가 오를 경우 유류비에 대한 부담이 커지고 이는 곧 이익 감소로 연결된다.

신영증권 엄경아 연구원은 "항공사들의 1·4분기 실적은 전반적으로 잘 나올 것으로 보이나 매크로 지표가 우호적이지 않다"며 "유가가 높을 경우 항공사들의 이익에 절대적으로 불리하고, 고환율은 해외여행 수요에도 부정적 영향을 줄 수 있는 요인"이라고 전했다.

증권가는 항공주들의 주가가 '저평가' 상태라고 진단했다. 고환율, 고유가 등 불확실성 요인들을 주가가 선반영했다는 지적이다. 다만, "불확실성이 해소된 후 접근해도 늦지 않다"고 조언한다.

대신증권 양지환 연구원은 " 2·4분기 들면서 환율 변동성 심화, 중동발 지정학적 리스크 증가, 국제유가 상승 등이 부담되는 상황이다. 불확실성이 해소된 다음 매수할 것을 추천한다"고 말했다.

hippo@fnnews.com 김찬미 기자

Copyright? 파이낸셜뉴스. 무단전재 및 재배포 금지.

- 1이수페타시스, 글로벌 PCB 중 최대 가동률 유지중-한화

- 2[fn오전시황] 코스피, 보름 만에 2700선 회복...외인 순매수에 상승

- 3LS ELECTRIC, 목표주가 11.5만→20만-하나

- 4[특징주]삼성전자, 반도체 사업 5분기만 흑자전환 소식에↑

- 5민주 의원들 "김진표 의장 본회의 안열면 출국 막는 방안 고려"

- 6[특징주] 해외 기대치 오른 아모레퍼시픽, 52주 신고가 달성

- 7미 NHTSA, 포드 자율주행 안전성 조사...3명 사망 책임 여부

- 8[특징주] 제일엠앤에스, 코스닥 상장 첫날 58%대 강세

- 9독 인플레, ECB 금리인하 늦추나

- 10메모리 흑자에 웃었다…삼성전자, 1분기 영업익 931% 급증(1보)

- [AD] 5월 큰 돈 될 Best 종목!