주요뉴스

LG이노텍, 하반기부터 실적 개선 사이클

파이낸셜뉴스 2025.07.24 06:00 댓글 0

|

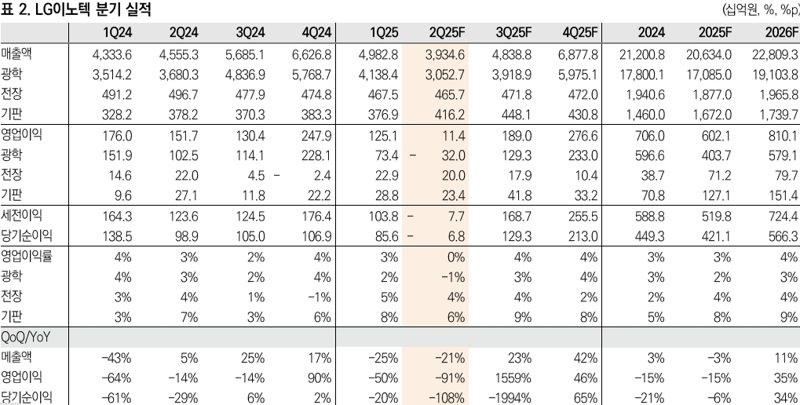

| 미래에셋증권 제공 |

[파이낸셜뉴스] 미래에셋증권은 25일 LG이노텍에 대해 하반기부터 실적 개선 사이클에 돌입했다고 봤다.

박준서 연구원은 "어려운 시기는 지났다. 3분기부터 분기별 영업이익의 점진적 회복이 예상된다"며 "북미 고객사의 관세 영향으로 전방 부품 가격 인하 압력이 지속되고 있지만 LG이노텍은 베트남 생산 비중 확대를 통해 원가 경쟁력을 강화하고 있다. 하반기부터는 지난해 대비 개선된 물동량이 이익 회복을 뒷받침할 것"이라고 밝혔다.

FC-BGA는 북미향 칩셋 공급 개시로 적자폭이 축소될 것으로 전망된다. 전장 부품도 라이트닝 및 통신 모듈의 공급 비중 증가에 따라 제품 믹스 개선 효과가 반영되고 있다는 시각이다.

박 연구원은 "2026년은 구조적 성장세가 본격화되는 전환점이 될 것이다. 광학 부문은 가격과 수량이 동시에 성장하는 구간으로 진입한다"며 "폴더블 스마폰 출시, 가변 조리개 탑재 등 스펙 상향에 따라 광학 평균판매마격의 상승 여력이 존재한다. 글로벌 시리 업데이트와 함께 정체됐던 코로나19발 교체 수요가 본격적으로 재개될 가능성이 높다. 기판 부문도 내년 북미 고객사향 CPU 기판 공급이 예정돼 있다. FC-BGA 중심의 구조적 성장이 예상된다"고 말했다.

#LG이노텍

ggg@fnnews.com 강구귀 기자

Copyrightⓒ 파이낸셜뉴스. 무단전재 및 재배포 금지.

- 1'엔캐리 트레이드 청산 공포' 기우였나, 뉴욕증시 AI 강세에 이틀째 상승

- 2엔비디아, H200 대중 수출 허용 기대감에 급등

- 3뉴욕증시, 엔비디아 급등에 이틀 연속 상승…테슬라는 숨 고르기

- 4[속보]뉴욕증시, AI 강세에 이틀 연속 상승…엔비디아, 3.9% 급등

- 5주유소 기름값 2주째 하락…다음 주도 내린다

- 6'불꽃야구' 영상 싹 다 지워질 위기… 법원은 "부정경쟁 행위" 라며 JTBC 손 들어줬다

- 7[속보] 윤석열 전 대통령, 김건희 특검 첫 피의자 조사 출석

- 8日 금리인상에도 '엔저'…유로 대비 엔화 가치 역대 최저

- 9국민의힘 "통일교 특검은 국민의 명령… 민주당 즉각 수용해야"

- 10문화체육관광부, 故 윤석화 배우 문화훈장 추서 추진

- [AD] 23일 추천주