주요뉴스

순차입금 마이너스 '두산밥캣', M&A 실탄모으나

파이낸셜뉴스 2025.06.10 15:00 댓글 0

AA-(안정적) 신용평가서 확보..대규모 자금 조달 시그널

[파이낸셜뉴스]두산밥캣이 신용평가를 통해 신용평가서 확보에 나서자 인수합병(M&A)을 위해 사전 작업에 나섰다는 분석이 나온다. 순차입금 마이너스(-)로 순현금 상태라 외부 자금 조달 필요성이 낮은데도 한국기업평가로부터 기업신용등급(ICR)으로 AA-(안정적)를 획득했다. 신용등급은 통상 기업이 자금을 시장에서 조달할 때 필요한 지표인 만큼, 대규모 자금 조달을 준비하고 있는 것으로 풀이된다. 시장에서는 2024년 그룹 구조조정 당시 매각한 유압기기 전문기업 모트롤을 2421억원에 재인수한 후 대규모 자금 조달을 추진한다는 시그널(신호)로 보고 있다.

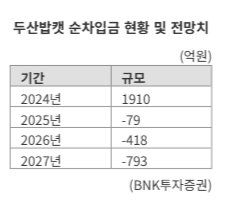

11일 업계에 따르면 두산밥캣의 순차입금은 2024년 1910억원에서 2025년 -79억원, 2026년 -418억원, 2027년 -793억원을 달성할 것으로 전망된다. 차입금비율도 2023년 23.9%, 2024년 29.8%에 이어 이어 2025년 28.4%, 2026년 27.0%, 2027년 25.5%로 예상된다.

2021년 두산밥캣 순차입금은 7억5400만달러를 기록했지만 2022년 5억2000만달러로 감소했고 2023년엔 순차입금 마이너스인 순현금 상태로 돌아섰다. 최대 시장인 북미 시장의 호실적으로 현금이 꾸준히 유입된 것이다.

두산밥캣은 순현금 상태에서도 최근 국내에서 기업신용평가를 처음으로 받으며 주목받았다. 이를 두고 시장에서는 M&A를 위한 실탄 확보용 자금조달이라는 시각에 무게가 실린다. 순현금 상태라 외부 자금 조달 필요성이 낮은데도, 대규모 자금 조달에 나설 이유가 딱히 없다는 것이다.

두산밥캣 내부에서도 추가 성장을 위해 M&A가 필요하다고 보고 있다. 유압 분야에서 경쟁력을 확보하기 위해 모트롤을 2421억원에 재인수한 것이 대표적이다. 모트롤은 물론 다른 M&A를 통해 2030년 매출 16조원을 달성한다는 목표다.

두산밥캣 관계자는 “첫 국내 기업신용등급 심사에서 ‘AA- 안정적’을 받아 대외 신인도를 한층 강화하게 됐다”며 “자금 조달 옵션을 다양화할 수 있는 기반을 마련한 만큼 시장의 불확실성 속에서도 균형 있는 자금 운용으로 사업 경쟁력을 더욱 공고히 할 것”이라고 말했다.

다만 이번 평가는 두산그룹 계열과 연계성을 배제하고 평가한 것이다. 만약 두산그룹이 두산밥캣의 지분을 교환사채(EB)로 해서 다른 계열사에 자금을 할 경우 평가 등급 하향 가능성도 있다.

두산밥캣은 지주회사 역할로 해외 자회사 신용도는 현 등급보다는 높은 수준이다. 해외 자회사의 신용도가 1노치(notch) 높은 것으로 평가됐다.

한민수 한국기업평가 선임연구원은 "두산밥캣은 지주사로서 배당금 수익이 주요 창출수단이다. 배당금은 이사회를 통해 결의됨. 국내에서 긴급하게 자금이 필요한 이벤트가 있을 때 주도적인 절차를 생략하기 어렵다. 현금적시성이 부족하다고 평가되는 배경"이라며 "지주회사로서 수익구조는 연 400억원 내외 경영자문 수익 외 자회사로부터 배당금이 대부분을 차지한다. 구조적 후순위성이 내재된 셈"이라고 말했다.

두산밥캣은 지난해 말 기준으로 상각 전 영업이익률(EBITDA Margin) 13%, 부채비율 74%를 기록했다. 북미 소형 건설기계 시장을 선도하는 브랜드로서 최근 5년 동안 연평균 매출 15%, 영업이익 18%씩 증가하는 등 안정적인 사업을 영위하고 있다.

#두산밥캣

ggg@fnnews.com 강구귀 기자

Copyrightⓒ 파이낸셜뉴스. 무단전재 및 재배포 금지.

|

| 두산밥캣 로고 |

[파이낸셜뉴스]두산밥캣이 신용평가를 통해 신용평가서 확보에 나서자 인수합병(M&A)을 위해 사전 작업에 나섰다는 분석이 나온다. 순차입금 마이너스(-)로 순현금 상태라 외부 자금 조달 필요성이 낮은데도 한국기업평가로부터 기업신용등급(ICR)으로 AA-(안정적)를 획득했다. 신용등급은 통상 기업이 자금을 시장에서 조달할 때 필요한 지표인 만큼, 대규모 자금 조달을 준비하고 있는 것으로 풀이된다. 시장에서는 2024년 그룹 구조조정 당시 매각한 유압기기 전문기업 모트롤을 2421억원에 재인수한 후 대규모 자금 조달을 추진한다는 시그널(신호)로 보고 있다.

11일 업계에 따르면 두산밥캣의 순차입금은 2024년 1910억원에서 2025년 -79억원, 2026년 -418억원, 2027년 -793억원을 달성할 것으로 전망된다. 차입금비율도 2023년 23.9%, 2024년 29.8%에 이어 이어 2025년 28.4%, 2026년 27.0%, 2027년 25.5%로 예상된다.

2021년 두산밥캣 순차입금은 7억5400만달러를 기록했지만 2022년 5억2000만달러로 감소했고 2023년엔 순차입금 마이너스인 순현금 상태로 돌아섰다. 최대 시장인 북미 시장의 호실적으로 현금이 꾸준히 유입된 것이다.

두산밥캣은 순현금 상태에서도 최근 국내에서 기업신용평가를 처음으로 받으며 주목받았다. 이를 두고 시장에서는 M&A를 위한 실탄 확보용 자금조달이라는 시각에 무게가 실린다. 순현금 상태라 외부 자금 조달 필요성이 낮은데도, 대규모 자금 조달에 나설 이유가 딱히 없다는 것이다.

두산밥캣 내부에서도 추가 성장을 위해 M&A가 필요하다고 보고 있다. 유압 분야에서 경쟁력을 확보하기 위해 모트롤을 2421억원에 재인수한 것이 대표적이다. 모트롤은 물론 다른 M&A를 통해 2030년 매출 16조원을 달성한다는 목표다.

두산밥캣 관계자는 “첫 국내 기업신용등급 심사에서 ‘AA- 안정적’을 받아 대외 신인도를 한층 강화하게 됐다”며 “자금 조달 옵션을 다양화할 수 있는 기반을 마련한 만큼 시장의 불확실성 속에서도 균형 있는 자금 운용으로 사업 경쟁력을 더욱 공고히 할 것”이라고 말했다.

다만 이번 평가는 두산그룹 계열과 연계성을 배제하고 평가한 것이다. 만약 두산그룹이 두산밥캣의 지분을 교환사채(EB)로 해서 다른 계열사에 자금을 할 경우 평가 등급 하향 가능성도 있다.

두산밥캣은 지주회사 역할로 해외 자회사 신용도는 현 등급보다는 높은 수준이다. 해외 자회사의 신용도가 1노치(notch) 높은 것으로 평가됐다.

한민수 한국기업평가 선임연구원은 "두산밥캣은 지주사로서 배당금 수익이 주요 창출수단이다. 배당금은 이사회를 통해 결의됨. 국내에서 긴급하게 자금이 필요한 이벤트가 있을 때 주도적인 절차를 생략하기 어렵다. 현금적시성이 부족하다고 평가되는 배경"이라며 "지주회사로서 수익구조는 연 400억원 내외 경영자문 수익 외 자회사로부터 배당금이 대부분을 차지한다. 구조적 후순위성이 내재된 셈"이라고 말했다.

두산밥캣은 지난해 말 기준으로 상각 전 영업이익률(EBITDA Margin) 13%, 부채비율 74%를 기록했다. 북미 소형 건설기계 시장을 선도하는 브랜드로서 최근 5년 동안 연평균 매출 15%, 영업이익 18%씩 증가하는 등 안정적인 사업을 영위하고 있다.

#두산밥캣

ggg@fnnews.com 강구귀 기자

Copyrightⓒ 파이낸셜뉴스. 무단전재 및 재배포 금지.

- 1러시아, 한국과 비공개 북핵 논의 부인 "가짜 정보, 이간질"

- 2"오래 있을 곳 아니더라"..'나래바' 다녀온 이서진, 박나래에 "너 고소당한다" 경고

- 3머스크, 세계 최초 '조만장자' 등극…한국 내년 예산의 1.5배

- 4"전 며느리 코스프레 교복서 남학생 정액 검출"…류중일 아내 추가 '폭로'

- 5씨티케이, 'FDA OTC 인증' 화이트라벨 선케어 3종 공개

- 6"에스투더블유, 사이버 안보·보안 수요 증가로 성장성 가속화" -iM證

- 7한동훈 "국힘, 왜 나랑 싸우나"..."도토리" 연호한 지지자들

- 8"회사가 우리에게 애정 가져줬으면"…BTS RM, 의미심장한 발언

- 9"옥주현 노래방에 '이것' 또 가져왔어!"..송은이 질색한 목소리 관리 비법은 [헬스톡]

- 10"정희원 성적 요구 녹음파일 제출"..女연구원, '강제추행' 맞고소 했다

- [AD] 23일 추천주