최신뉴스

한경연 "韓, 美보다 실질금리 높아…금리인상 속도조절 필요"

파이낸셜뉴스 2022.12.07 08:45 댓글0

|

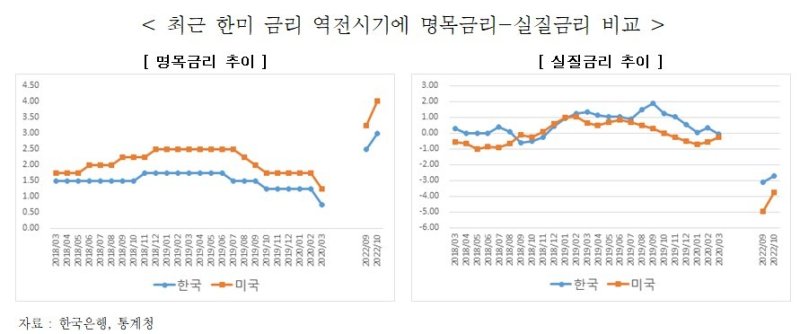

| 최근 한미 금리 역전시기에 명목금리-실질금리 비교 |

[파이낸셜뉴스] 한국의 명목기준금리는 미국보다 낮으나, 실질기준금리는 미국보다 높은 것으로 나타났다. 지속적인 금리 인상에 따라 기업의 금융비용 부담이 가중되고 있는 가운데 금리인상 속도 조절, 회사채 활성화, 기업금융 규제완화 등 기업자금조달에 대한 지원 확대가 필요하다는 주장이다.

전국경제인연합회 산하 한국경제연구원이 7일 발간한 '최근 기업금융 현안과 정책적 시사점'에 따르면 기업 자금조달액은 간접금융, 직접금융 등으로 구성돼 있다.

보고서는 현재 명목 기준금리가 미국이 한국보다 높은 상황이지만, 2022년 10월 말 기준 실질 기준금리는 한국(-2.7%)이 미국(-3.75%)보다 높다고 지적했다. 따라서 국내기업이 체감하는 금리는 미국 기업보다 높을 것으로 예상되며, 국내 산업에 미치는 영향이 클 것으로 전망된다고 설명했다.

또 과거 한미 명목 기준금리 역전시기에 국내 자금유출 사태가 발생하지 않은 것을 볼 때 급격한 자금유출 가능성은 높지 않다고 언급했다.

반면 미국 기준금리 인상속도에 맞춘 기준금리 인상은 국내기업의 자금조달에 심각한 영향이 있을 것으로 전망했다. 따라서 한미 금리역전이 발생하더라도 국내 경제주체의 금융방어력을 고려한 금리인상 속도 조절이 필요한 시점이라고 한경연은 주장했다.

보고서는 국내기업들이 금리 인상과 경기침체에 대응하기 위해서는 기업의 자금 여건을 해결해줄 필요가 있다고 강조했다. 특히 미국의 기준금리 인상과 높은 물가상승률을 고려할 때 금리인상이 불가피하더라도 기업의 금리상승으로 인한 부담을 고려해 금리인상 속도 조절이 필요하다고 했다.

또 기업자금 부족액 규모가 2022년 2·4분기 약 47조원에 달하고, 연말에는 자금난이 더욱 심화될 것으로 전망되고 있어 회사채 시장 활성화와 기업금융 규제 완화가 시급하다고 지적했다.

주요 기관들의 투자 여력 약화, 금리상승으로 인한 회사채 투자심리 위축, 레고랜드 사태 등으로 회사채 시장 경색이 심각하며, 최근 비상거시경제금융회의는 50조원 이상의 유동성 공급방안을 제시했으나, 채권안정펀드, 회사채 매입 등 지원 규모를 추가적으로 확대할 필요가 있다고 지적했다.

이와 함께 예대율 규제 완화, 지급준비율 인하 등 금융당국이 기업금융 규제완화를 통해 실물경제 지원을 강화할 수 있는 모든 방안을 고려해야 한다고 주장했다..

한경연 이규석 부연구위원은 "기업의 자금 확보를 위한 기타 방안으로 법인세 인하, 연구개발 및 시설투자 세액공제율 인상 등을 고려할 수 있다"고 말했다.

- 1해운대 장산에서 불...억새밭 5000㎡ 불타

- 2녹색정의당, 선거연합정당 해산…다시 정의당으로

- 3미 PCE 물가지수 예상 소폭 상회...시장, 연준 금리인하에 베팅

- 4'거대 하이브'에 맞선 민희진...증권가 "'뉴진스' 아닌 '민희진' 배제될 것"

- 5민희진-하이브 진흙탕 싸움에도...뉴진스 신곡 500만뷰 돌파

- 6"정몽규, 韓축구에 너무 큰 죄 지었다"...이천수의 일갈

- 7"축구협회장 맡아주세요"...지지자 부탁에 홍준표의 대답은?

- 8"마동석 티켓파워 여전하네"...'범죄도시4' 개봉 나흘만에 200만 돌파

- 9영수회담 이틀 남았는데 의제조율 난항...與 “野 일방적 요구 도움 안 돼”

- 10與 "文, 아직 망상 속인가…판문점회담 결과는 北 도발뿐”

- [AD] 4월 가기 전 잡아둬야 할 Best종목!