[투자전략] 셀트리온과 셀트리온헬스케어 집중분석과 투자전략

2018.03.10 11:22:23 조회1429

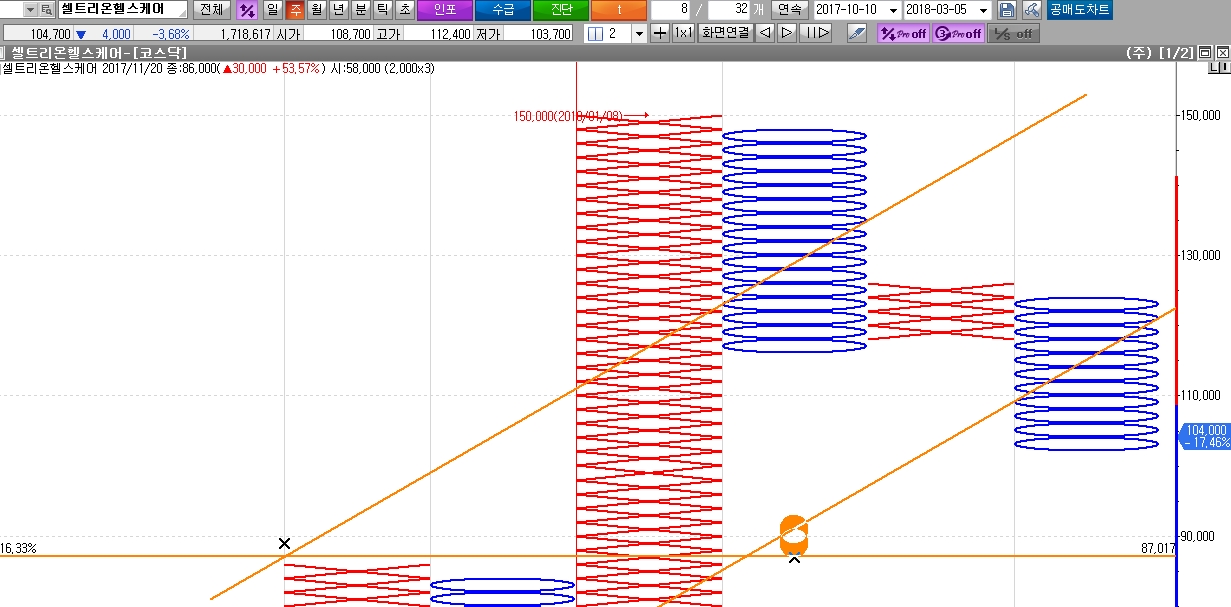

셀트리온헬스케어: 3월9일 종가 10만4700원 -3.68% 최고가 16만4000원 (2018년/1월/8일)

동사의 주가는 최고점 대비 59300원 하락하였으며 -36.1% 낙폭이 과대한 상태이다

동사는 코스닥시장에서 시가총액이 14조3988억원으로서 1위업체이자 대장주이다

하락의 원인은 2가지이다

첫째가 지난달 삼성증권의 이승호 연구원이 셀트리온헬스케어에 대한 부정적인 보고서를 낸후 주가가 폭락하였다

연간매출액이 9211억원이며 전년도 보다는 25% 증가하였지만 영업이익은 1539억원으로 3.3% 감소하였다는 것이다

둘째가 3월6일 싱가폴의 국부펀드인 테마섹이 셀트리온 주식 224만주와 셀트리온헬스케어 주식 290만주에 대한

블록딜 방식의 지분매각으로 오버행 이슈로 부각되면서 다른 여타 외국인및 기관투자가들의 투자심리에 매도영향을 주고있다

셀트리온의 매각단가는 33만6700원이고 셀트리온헬스케어의 매각가는 10만8654원이다

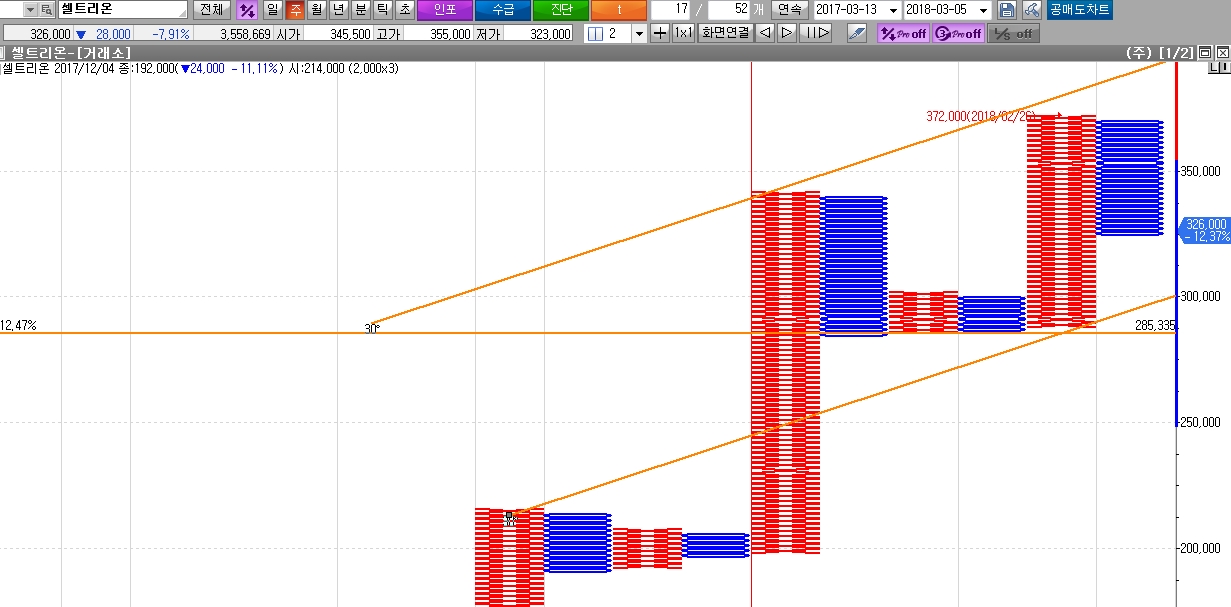

셀트리온의 3월9일 금요일 종가는 32만6000원,셀트리온의 종가는 10만4700원으로서 블록딜 매수단가 보다도 낮다

향후 셀트리온과 헬스케어에대한 투자전망

유방암치료제로서 허셉틴은 지난해 8조원어치나 팔린 바이오의약품이다

유럽시장에서만 한 해 2조5000억원어치나 팔렸다. 셀트리온은 허셉틴의 복제신약인 허쥬마 유럽출시를 준비중이며 2월달에 판매허가를 받았다. 레미케이드와 혈액암치료제 바이오시밀러인 램시마 ,트룩시마를 2013년9월과 지난해 4 월 유럽시장에 출시한 바가있다

코스피200지수를 추종하는 인덱스펀드등 패시브 펀드는 셀트리온에대한 매수세를 늘리는중이다

허지만 코스피200 특례편입에 따른 기관자금이 마무리되면서 재차 하락중이다

문제는 코스피200지수 편입에 따른 기계적인 수요가 사실상 마무리되었다는점은 주가에 다소 부담을 줄 전망이다

결론:

1.셀트리온은 항체바이오의약품 복제약인 램시마 허쥬마, 트룩시마등을 세계최초로 개발한 회사이다

셀트리온의 작년도 매출액은 9491억원이다 영업익이 5220억원이다. 영업이익율이 54.9%에 달한다

주당순익은 3256원이므로 per이 100배에서 거래되는중이지만 올해 영업익도 8000억원을 예상시 주당순익이 5057원으로 증가하며 per은 64배 수준으로 내려가게된다

2019년도 셀트리온의 매출은 1조5000억이 예상되며 주당순익을 7500원으로 가정시 43배수준으로 내려가게된다

투자전략: 만약에 28만5000원 전후대로 내려온다면 풀베팅권이자 물타기 매수권이다

2.셀트리온헬스케어의 매출액은 작년도 9211억원으로서 셀트리온과 비슷하다

셀트리온이 개발한 제품을 해외제약사들에게 판매하는 기업이다. 허쥬마등 하반기부터는 본격적으로 판매실적들이 확대될 것이고 램시마와 트룩시마등의 유럽시장 점유율이 높아지게 될 것이다

특히 램시마의 경우 내년도 미국매출이 더욱 확대될 것이다

동사의 주력 복제신약은 램시마(항체치료제),트룩시마(류마티스관절염치료제),허쥬마이며(유방암,전이성 위암치료제) 셀트리온과 공동개발중인 파이프라인에 5개 바이오시미러,2개 바이오베터및 4개의 바이오신약이 있음

동사는 올해 영업이익이 2500억원을 돌파할 것이며 당기순익도 2000억원을 돌파하게 될 것이다

동사도 내년도에는 영업익이 3000억원을 돌파할 것으로 전망시 주당 순익은 2350원으로 증가하며 per은 44배수준으로 낮아진다

투자전략: 만약에 87000원대 전후로 주가가 내려온다면 풀베팅권이자 물타기 매수권이다

3.세계 바이오의약품 시장

백신,혈액및 혈액구성성분,알레르기,체세포, 유전자치료.조직및 재조합 단백질등 광범위한 분야의 의약품을 지칭합니다. 복잡한 구조로 이루어진 바이오의약품은 합성의약품에 비해 상대적으로 효능은 높고 부작용은 적어서 일반적으로 합성의약품보다 바이오의약품이 고가임에도 불구하고 다양한 만성질환 ,중증 질환,주요 질병들을 치료하고자 하는

환자들에게는 필수적인 치료제입니다

전 세계 바이오의약품 시장규모는 매년10%이상씩 성장하고있으며 2026년도에는 약600조시장이 형성될 것으로 전망합니다. 이가운데 바이오시밀러가 차지하는 규모는 약 85조시장으로 전망하며 바이오시밀러 부문의 연평균 성장률은 34%로서 오리지널바이오의약품의 연평균 8.4% 성장세 보다도 훨씬 높을 것으로 전망됩니다

4.최종 결론

향후 10년내로 바이오시밀러 시장은 연평균 34%이상씩 고속성장 할것이다.

셀트리온과 셀트리온헬스케어의 작년도 매출액이 9491억원과 9200억원대를 마크하였지만 향후 3년내로 3조원대 매출성장세를 이룩할 것이다

특히 2018년2월9일 허쥬마유럽연합 집행위원회 최종판매 허가 획득이난 판매허가 품목이 조기유방암과 전이성 유방암,전이성위암 신약이며 본격적으로 판매가 되며 미국에서도 내년도부터 램시마의 판매가 시작될 경우 매출은 더욱 확대될 것이란점을 주목하자

결국 셀트리온의 주가는 40만원을 돌파하고 셀트리온헬스케어의 주가도 16만원대를 재돌파하게 될 것이다

싱가폴 테마섹의 오버행 이슈는 3년이후에나 거론 될 것이다. 지금은 고성장세에 주목하고 하락 폭이 커질경우 매수시점을 저울질할 때이다