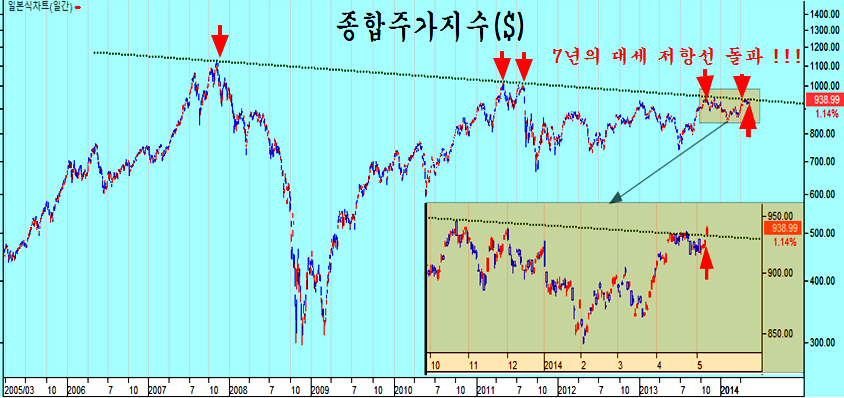

[기획특집-대세상승論]7년 만에 달러기준 종합지수 대세 저항의 상향 돌파 !

2014.05.13 17:10:34 조회11155

글로벌 시장의 상승과 추세의 전조

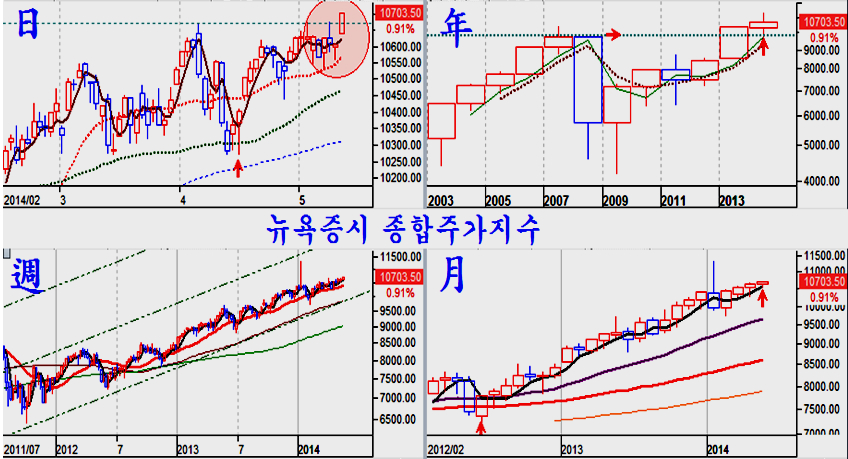

뉴욕 종합주가지수가 다시 역사적 신고가를 기록했다. 3개월 선물 결제주기마다, 매월 옵션 결제 주기마다 변동이 나타나 주가의 과열 여부와 함께 상승과 하락에 대한 말들이 많지만 옵션 결제주기를 넘는 월봉으로 주가를 보면 그저 잔잔한 파도처럼 매끄러운 상승이 이어지고 있다.

특히 모든 선물 변동을 캔들 속에 포함하는 연봉으로 보면, 주가는 2012년 평균선 위로 올라선 뒤 평균선 위에서 양봉을 이어가는 대세 상승이 이어지고 있다.

뉴욕 시장에서 지난 4월 이후의 조정은 시가총액 1위 기업인 엑슨모빌이 상승한 덕분에 주요 지수는 크게 하락을 하지 않았지만, 실제 시장은 2008년의 금융위기의 조정과 2011년 유럽위기의 조정 이후 가장 큰 조정을 보인다.

이런 사실은 소형주지수를 대형주 지수로 나눈 상대비율을 통해 알 수 있는데, 이처럼 지수를 제외한 시장의 조정의 골이 깊은 만큼 이후 나타나는 상승의 마루 역시 높을 수 밖에 없다.

세계 경기가 회복이 될 때는 선진국보다는

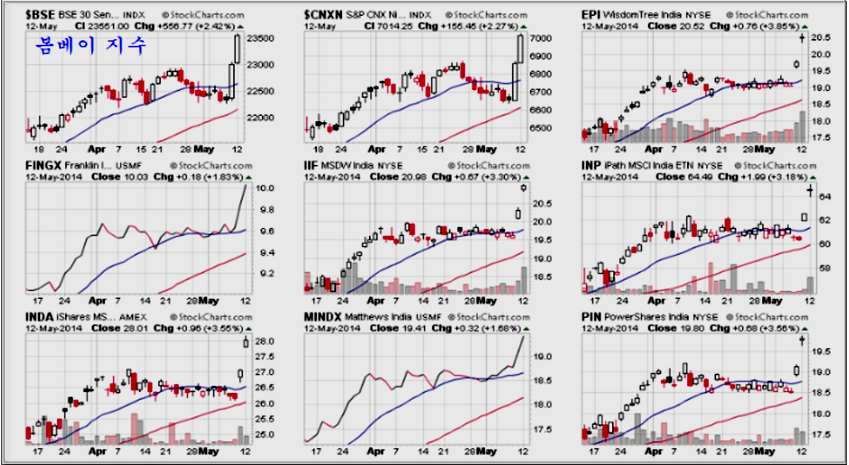

4월 이후 정체 국면을 나타냈던 인도 봄베이 증시는 이틀 연속 2%대 급등을 보이면서 세계 시장의 상승을 예고하고 있다. 다음은, 봄베이 증시와 더불어 뉴욕시장에 상장된 인도펀드의 ETF와 인도 관련 다양한 지수의 움직임이다. 인도를 필두로 세계 증시가 대세 상승의 큰 걸음을 내 딛고 있다.

뉴욕 종합주가지수와 뉴욕 시장에 상장된 각국 펀드 지분증권(ETF)를 보면 파생상품 시장이 강한 미국과 독일 시장이 정체 되어 있고, 옵션 1위인 한국과 ELW 1위인 홍콩, 선물 1위인 중국이 함께 묶여 공동보조를 취하며 움직이고 있다.

선진국에서는 파생상품이 약한 영국이 선발로 나선 가운데 뉴욕 시장이 신고가를 갱신하며 상승을 뒤따르고, 선진국에 앞서는 신흥국은 인도를 필두로 러시아 브라질 멕시코 등이 이미 상승의 선두 그룹을 형성하고, 파생상품으로 다리를 묶어 움직이는 한국,홍콩, 중국이 후발대가 되어 움직인다.

7년의 굴레, 딜러 기준 종합지수 대세 저항의 돌파

지난주 세계1위의 옵션 만기를 앞두고 급락 변동을 했던 종합주가지수는 옵션 만기가 끝난 후 이전처럼 강한 상승을 하며 가격이 제자리를 찾고 있다. 지수는 소폭의 변동을 거쳤지만 각 업종의 업종 대표 대형주들은 4월 이후 긴 조정이 이어진 만큼 이 과매도의 회복과 함께 중장기 상승이 시작될 모습이다.

오늘 지수의 상승은 하락을 만회하는 가벼운 상승처럼 보이지만, 글로벌 투자자의 입장에서는 대단한 변화가 수반되는 의미가 큰 날이다. 오늘 상승 출발과 함께 달러를 기준한 종합주가지수는 7년간 상승의 벽이 되어왔던 대세의 저항이 돌파되었다.

2007년 10월말 고점을 정점으로 하여 2011년 4월 고점의 저항을 이뤘던 7년 대세 저항이 돌파됨으로써 적어도 글로벌 투자자에게는 한국증시의 기나긴 조정이 끝났다는 의미로 인식하게 되며, 이제부터 본격적인 상승 추세로 시장을 보게 된다. 향후 적어도 15분기 이상 이어지는 대세상승의 출발이다.

그러나, 달러로 환산하여 볼 필요가 없는 내국인에게 종합주가지수는 여전히 박스권 고점권에 머물고, 저항을 돌파하지 못한 모습으로 보이게 된다. 따라서 주가지수가 2000을 넘어 박스권 고점으로 접근할수록 매물을 늘리는 매매를 하기 쉽다.

당분간은 외국인의 시각과 내국인의 시각이 전혀 다른 차이를 보여 내국인은 저항하고 외국인은 매수하여 대세를 준비하는 양상이 전개되기 쉽다.

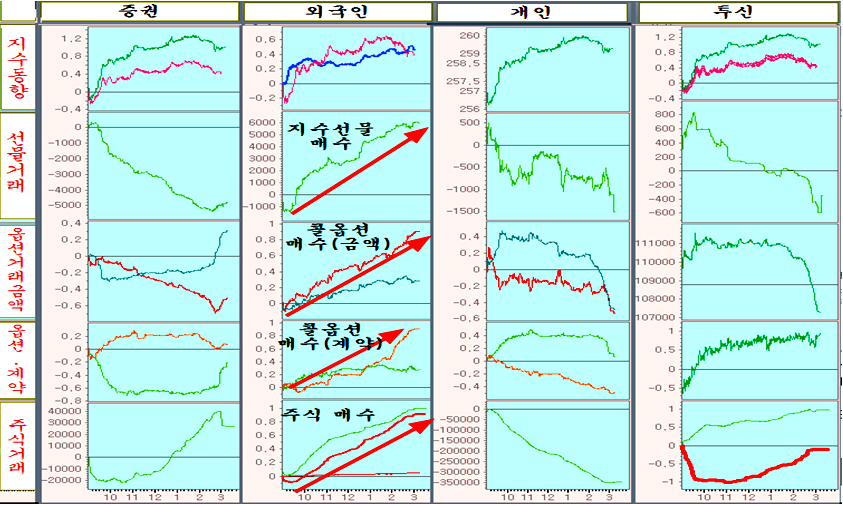

외국인의 베팅

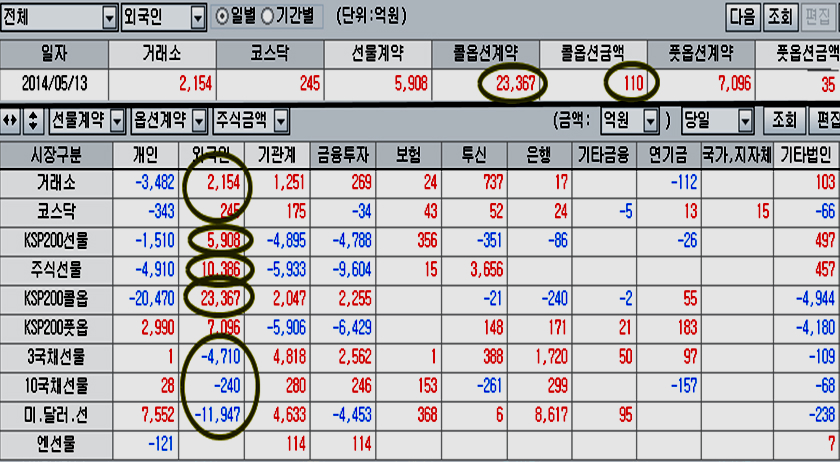

달러 기준 5년 저항이 돌파됨에 따라 외국인은 모든 자산영역에서 공격적인 포지션을 확대했다. 거래소와 코스닥의 주식은 물론 지수 선물, 주식 선물, 콜옵션 매수를 공격적으로 늘리는 한편, 국채 선물 매도와 달러 선물 매도를 늘렸다.

거래소 주식 2,154억원, 코스닥 주식 245억원으로 순매수 물량의 60% 이상의 비중을 차지했고, 지수 선물 시장에서는 6000계약, 주식 선물시장에서는 10,000계약을 사들이며 순매수 물량을 거의 싹쓸이하는 매수를 하였다.

한편 옵션 시장에서는 특히 이례적으로 만기 후 옵션 프리미엄이 비쌈에도 불구하고 111억원 규모의 콜옵션을 매수하였는데 외국인이 100억원 이상의 콜옵션을 사들인 것은

여하튼 글로벌 증시와 함께 한국증시도 대세 저항을 넘어섬에 따라 최대한 공격적으로 상승의 포지션을 취하고 있다.

실적 장세의 시작과 경기민감주 주도

세계 경제를 리드하는 미국의 소비지출 급증과 산업생산 증가, 그리고 무역 증가를 동반하는 상승이 시작이 되고 있다. 이것은 쥬글라 10년 경기 사이클 중 3년 ~ 8년 경기 확장국면의 시작이다.

따라서 금유위기 후 풍부하게 풀린 유동성에 의해 상승하는 유동성 국면이 아닌, 산업재 경기를 기반으로 하는 실적 개선과 함께 주가가 상승하는 실적장세가 시작되고 있다

이 실적장세의 특징은

지난 밤 미국 시장의 상승에서는 조정 기간 동안 상승이 이어졌던 경기 방어주인 비내구소비재와 유틸리티, 에너지지 보폭이 멈춘 반면, 경기 민감주인 건설과 건축자재, 산업소재, 산업재, 내구소비재, 기술주가 강세를 보였다. 조정국면에서 상승 국면으로의 전환과 함께 실적장세가 시작됨을 의미한다.

'

특히 산업재 경기 회복에 앞서 경기가 호전되는 산업소재의 움직임이 매우 강하다. 철강금속이 3.05%, 비철금속이 2.89%, 기초소재 2.70%, 석탄산업 2.48%, 기초재료 1.48%가 오르는 등 원자재 및 중간재의 가공산업의 주가가 크게 오르고 있다.

따라서, 원자재를 가공하는 철강과 화학 비금속 광물, 기계, 조선, 건설, 운수 등 지난 7년 조정 기간 동안 하락 추세를 넘지 못했던 업종들이 점차 상승 추세로의 회복을 의미한다.

이런 흐름이 반영되면서 우리 시장에서도 그간 약세를 이어왔던 업종의 대형주들이 크게 올랐다. 조선과 기계 해운 등 약세 업종이 크게 올랐고, 건설, 철강, 화학 역시 강세를 이어갔다. 2011년 4월 이후 기나긴 업황 둔화와 함께 조정이 이어졌지만 이제 세계증시의 실적장세 진입과 함께 업황 침체기가 마감되고 업황 황황기가 시작이 된다.

전략

그간 지수가 정체되면서 대형주 소외, 경기민감업종의 소외의 장세가 이어져왔다. 그러나 글로벌 투자 관점에서 7년 저항이 돌파되면서 장세 성격이 180도 바뀌고 있고 이에 따라 외국인의 수급을 바탕으로 대형주 우선, 경기 민감주 우선의 장세가 전개되기 쉽다.

따라서 이런 업종의 대형주의 비중을 늘려가면 좋고, 매수 후 15분기 보유의 전략을 가져가면 좋다.

시장의 한 켠에는 기업의 펀더멘털을 바탕으로 하는 성장주와 가치저평가주에 대한 가치투자의 경향이 잘 발달되어 있다. 따라서 기업의 펀더멘털을 기준하여 투자를 하는 경우 철저히 기업의 성장율과 함께 기업가치에 대한 주가 저평가를 보고 전략을 가져가도 좋은 결과가 기대된다.