만기주 대형주 저가매수와 실적주 추세 매수, 경기의 파동의 이해

2014.02.11 19:59:14 조회13908

겜블링 이해 구조와 목요일까지 변동 조건..

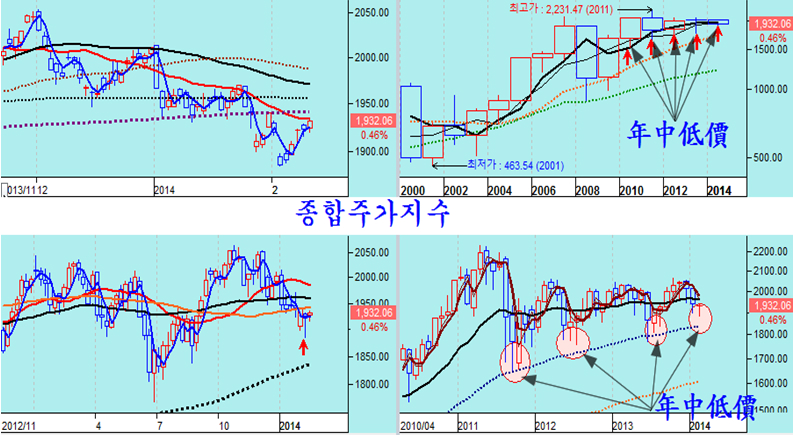

종합주가지수는 목요일 옵션 만기를 앞두고 이에 맞춰 대형주가 정체하고 있는 가운데, 중소형 우량주를 중심으로 한 상승세가 이어지는 이중적인 모습으로 움직이고 있다.

옵션시장에서는 247.5 이하 행사가의 풋옵션에 대해 개인의 매수가 늘면서, 반대 포지션을 취한 증권의 지수 지지력이 강해지고 있다.

누적 옵션 포지션으로는 하락쪽으로는 245가 강한 지지가 되어 있고, 상승 쪽으로는 255가 저항이 되어 있다. 따라서 만기인 목요일까지는 이런 옵션 포지션의 이해 때문에 지수는 245 ~ 255의 변동 범위에 갇혀 움직일 듯 하다. 종합주가지수로는 1880 ~ 1960의 범위이다.

연결선물 단기 추세 구조는 다음과 같다. 위로 변동 여지가 적은 가운데 245의 전저점이 지지를 하는 구조가 되어 있다.

대형주 전략과 소형주 전략

옵션 시장과 함께 대형주가 조정을 받으며 종합주가지수가 어정쩡한 모습을 갖추고 있지만, 종합주가지수는 연중 저가권을 형성하고 있어서 저가 매수 전략이 좋은 곳이다.

특히 옵션 시장과 연계되는 kospi 200 지수를 구성하는 200개 중대형주는 종합지수의 모습과 마찬가지로 1월 이후 급락을 한 기업들을 중심으로 저가 매수 전략이 된다. 지난해 5~6월에 걸쳐 급락을 했던 대형주가 7월 이후 강한 상승을 했듯이 그때와 마찬가지로 조정을 거친 대형주가 파생상품 만기가 마무리 된 후 프로그램 매수와 함께 상승할 조건이기 때문이다.

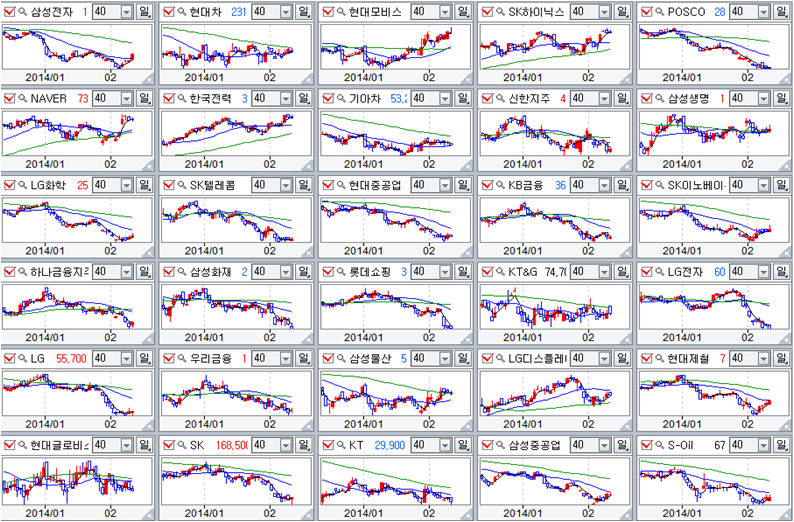

아래는 시가총액 상위 순서로 정렬한 기업들의 주가 흐름이다. 몇 종목을 제외하면 공통된 모습으로 연초부터 하락이 계속되어 있다. 바로 이렇게 하락한 대형주들이 프로그램 매도의 영향을 받으며 하락을 한 것이고, 종합주가지수의 연중저가를 나타내는 종합주가지수의 모습과 관련이 있다.

따라서 이 모습으로 하락해 있는 대형주들이 저가 매수의 대상이 된다.

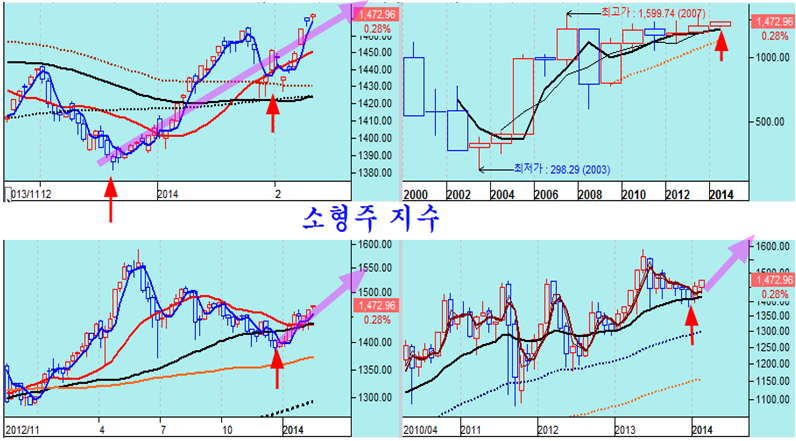

반면, 선물 옵션과 관련된 KOSPI 200 지수에 포함된 대형주들이 하락하는 반면, 선물 옵션과 관계가 없이 kospi 200 종목에 포함되지 않는 기업들은 현재 다음의 소형주의 주가지수처럼 움직이고 있다.

2013년 5월 이후 12월까지 7개월여 조정을 거친 기업들은 지난 12월말을 저점으로 꾸준한 상승이 이어지고 있는 기업이 많고, 점차 바닥을 벗어나 상승이 시작되는 기업이 늘고 있다. 이와 같은 실적 우량주나 우량 성장주는 저가 매수가 아닌 추세를 따르는 매수 전략을 가져가면 된다.

이 대형주를 필두로 한 대형주의 주가 모습과 소형 우량주를 중심으로 한 소형주 지수의 모습 중, 실제 시장의 본 흐름을 나타내는 것은 소형주의 지수의 모습이다.

대형주들은 지수에 파생상품이 개입되면서 실제 기업의 펀더멘털과 관계없이 프로그램 거래를 통하여 왜곡된 변화가 나타난 것으로 이해할 수 있고, 이와 같이 펀더멘털에 큰 관계가 없이 프로그램 매도에 의한 하락은 뒤이어 나타나는 프로그램 매수의 수급 역전에 의해 다시 오르게 되므로 저가 매수를 통해 상승 국면을 준비하는 전략이 필요하다.

미국 시장의 추세와 변동

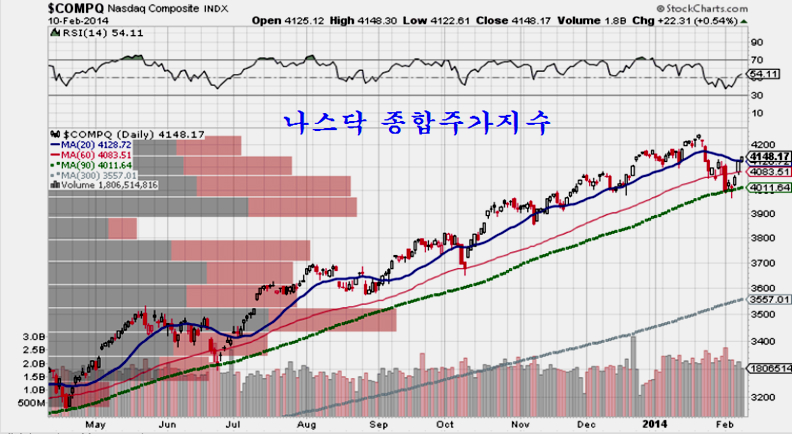

세계 증시의 변동을 지휘하는 뉴욕 시장은 지난해 6월과 똑같은 모습으로 지지선을 이탈한 하락을 한 후 회복되는 모습을 만들고 있다. 지금 위치는 20주 평균이 저항으로 작용하는 곳으로 외국인이 필요에 따라 하락시켜 쌍바닥을 만들 수도 있고, 저항을 돌파하며 상승을 이끌 수도 있다.

이 변화는 외국인의 이해관계가 가장 큰 한국시장의 옵션 포지션에 따라 결정이 된다고 봐도 된다.

그러나 미국도 대형주가 충분히 조정을 받아 지지권에 위치하고, 특히 50일 평균을 넘은 종목의 비율로 보면 시장 자체가 과매도권에서 상승을 진행중임을 알 수 있다.

이런 상승 추세의 힌트는 파생상품 영향이 덜한 나스닥 종합주가지수에서 잘 나타난다. 뉴욕시장이 20주 평균을 이탈하면서 세계 시장의 하락의 속임을 준 반면, 나스닥 지수는 20주 평균을 지지한 후 반등하여 20일 평균을 돌파하고 있다.

여하튼 뉴욕시장은 연봉 이격 조정과 함께 연초 조정을 거쳤으나, 대형주의 조정이 충분한 수준에 이름에 따라 상승세를 진행하는 과정으로 보면 좋다.

기억해야 할 것은 주가가 하락할 때는 국채 매입축소가 결정적인 악재인양 심리를 위축시켰지만 주가가 상승하니 어느새 잊어버리는 재료라는 점이다. 대개 모든 재료는 심리가 불안할 때 심리를 흔드는 수단일 뿐, 악재가 기업의 펀더멘털에 영향을 주는 경우가 드물다.

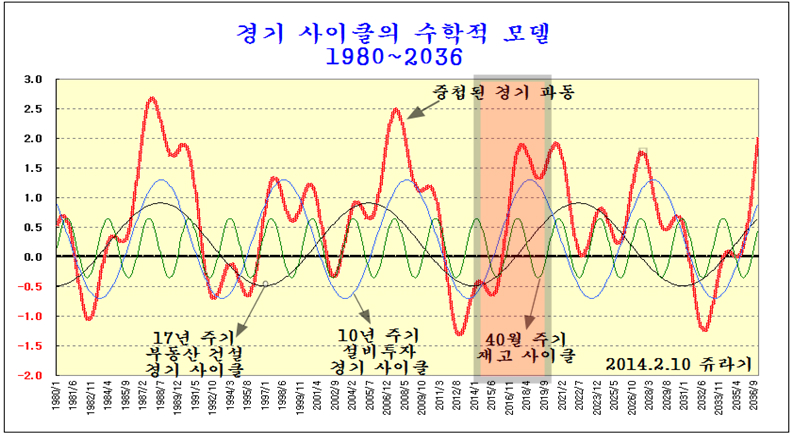

경기 파동과 경기 파동의 수학적 모델

주식투자에서 장기 추세를 결정하는 경기는 그때 그때 임의로 변하는 것이 아니라 일정한 주기로 움직이는 요인이 작용하다.

경기를 결정하는 요인으로는 첫째, 부동산과 건설의 경기이며 이 경기는 대략 17년을 주기로 움직인다. (한센의 주기). 또 다른 경기 주기는 기업의 설비투자 경기로 10년을 주기로 움직인다. (쥬글라 경기 사이클). 이 두 가지 경기 주기는 소비재 경기보다는 주택건설과 플랜트 건설과 같은 자본재 경기를 이루고 있다.

경제학에서 주로 다루는 소비재 경기는 40개월을 주기로 하는 재고 변동ㅇ이다. (키친 사이클). 이 키친 사이클은 재고의 많고 적음에 따라 생산의 증가 축소를 결정하며 3년~4년의 비교적 짧은 주기로 변동한다.

이 처럼 주기가 각기 다른 세개의 파동이 작용하므로 이 세가지 요인을 결합한 실제 경기는 물리의 파동의 중첩 이론으로 나타나는 중첩효과로 작용한다.

다음은 계산을 간단히 하기 위해 파동이 정현파(Sine 함수 파동)이라고 가정하고 17년 한센 사이클과, 10년 쥬글라 사이클, 40개월 키친 사이클을 수학적으로 중첩한 경기 파동의 수학적 모델을 필자가 직접 계산해 본 것이다.

1980년 초, 1990년 초, 2000년 초, 2010년 초반의 경기 침체와 1988년 건설과 설비투자가 중첩된 강한 경기 확장, 1990년대 비교적 약한 경기 확장, 그리고 2007년의 강한 경기 확장이 그대로 나타난다. 물론 파동을 정현파로 단순화했기 때문에 정확한 시점에서의 경기 양상을 다소 다를 수 있지만 중요한 경기의 불황과 호황을 그대로 나타낸다.

과거를 이렇게 설명할 수 있다면 이 모델로 미래는 무엇을 기대할 수 있을까? 2014년 ~ 2018년 구간은 세 경기 파동이 모두 확장을 하면서 대단히 가파른 경기 국면이 되며 1984~1988년과 같은 강한 확장 국간이 전개된다.

대신 2020년대 초 비교적 침체가 깊지 않은 불황을 거쳐 2030년대 초에는 상당히 깊은 위기 국면이 전개되는 과정을 보여준다.

참고.

이 세가지 주기의 파동이 겹쳐서(중첩하여) 만드는 경기의 흐름을 잘 알아둘 필요가 있다. 사업을 하거나 장사를 하거나 투자를 하거나 이것을 모르면 기회를 얻지 못하고 낭패를 얻기 쉽다. (경제학자들이 파동 이론을 모르는 것이 참으로 아쉬운 일이다.)

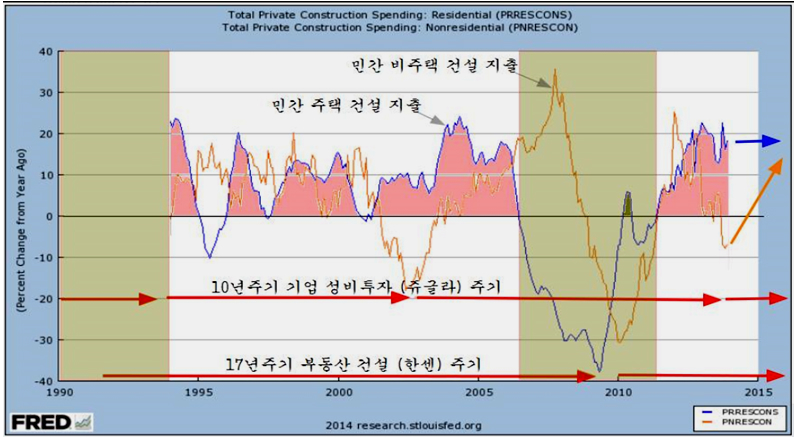

다음은 미국의 민간 건설 지출을 주택건설과 비주택 건설로 나눠 전년대비 증가율을 구한 것이다. 주택건설은 17년 한센 주기를 따라 움직이고, 주로 공장건설이나 인프라 건설과 관계하는 민간의 비주택 건설은 10년 주기의 설비투자 경기와 관련이 있다.

이 그림을 보면 2012년 이후 주택건설 경기가 활발히 확장 국면으로 가고 있는 가운데 설비투자 경기가 2000년~2003년처럼 일시적으로 후퇴를 거쳐 2014~2018 확장 국면을 준비하고 있다. 이제 기업의 설비투자가 확대되면 20%가 넘는 주택건설 증가율에 더하여 대략 10%가 넘는 기업 설비투가 건설이 가세하면서 대단히 가파른 경기 확장 국면이 된다.

참고

또한 지금은 2014~2018년에 걸쳐 대단히 강한 경기 파동이 나타나는 시기로 사업을 하든 부동산이나 주식에 투자를 하든 강한 기회가 되는 시기이다.

경기 사이클과 철강 업종 투자 : 포스코

미국의 산업용 금속 업종지수의 22년 대세 핵심구조도이다. 이 업종은 10년 쥬글라 설비투자 사이클을 따라 3자료 끝나는 해부터 상승이 시작되어 채널의 상단까지 상승하는 특성을 보여준다. 특히 17년 주기 부동산, 건설 사이클과 10년 주기 설비투자 사이클의 경기 파동 중첩의 영향을 받으며 움직인다.

2007년 상승채널의 상단에 접한 후 급락을 거쳐 반등한 후 2011년 2014년에 이어지는 지루하고 긴 조정 국면이 이어졌으나, 현재 대세 채널의 최 하단에 이르면서 장기 조정을 마무리하고 장기 상승추세로 전환하는 대세 전환점에 있다.

이 미국 산업용 금속업종 지수의 모습은 국내 금속업종의 대표 기업인 POSCO에도 그대로 나타난다. 기업의 실적과 상관없이 이 금속지수의 조정 흐름을 따라 외국인의 주가 관리에 의해 장기 하락이 이어지면서 달러기준 핵심구조로는 추세 채널의 맨 하단에 이르고 있다.

보통의 경기 변동주기상 10년 평균과 채널 2선에서 조정을 마치는 데 비해 2년 가까운 기간과 20년 평균까지 조정이 연장된 결과이다.

달러를 기준한 가격의 대세 채널 구조의 맨 하단의 전환점이며, 이제 추세의 전환과 더불어 이 채널의 맨 상단까지 장기 상승이 준비 된다. 이에 따라 장기적인 POSCO의 전략은 그림에 표시된 전략과 같다. 다만, 채널을 4등분하는 각 구분 선은 추세 진행 중 저항으로 작용하므로 매매와 수량 늘리기에 활용될 수 있으나 기본적으로는 채널의 3사분 면은 매수 및 비중 확대의 구간이고 채널의 맨 마지막 구간은 븐할 차익실현의 구간이 된다.

지금은 지난해 6월말과 마찬가지로 10년 중 가장 유리한 가격으로 POSCO의 주식을 매수할 수 있는 기회이다.

참고

https://www.facebook.com/jurasicj/posts/659727684085062?stream_ref=10