부문

기준

매출액증가율 위

당기순이익 증가율 위

ROE 위

HD현대일렉트릭, 북미 신재생 에너지 취소 우려 과도

파이낸셜뉴스 2025.09.11 05:29 댓글0

2026년 영업이익 1조 시대 연다

[파이낸셜뉴스] HD현대일렉트릭 경영진은 12일 "북미 신재생 프로젝트 취소 우려는 과도하다"고 밝혔다. 현지 신재생 에너지 프로젝트 중단은 아직 해상 풍력에 국한돼 있고, 설사 HD현대일렉트릭과 연관된 프로젝트가 중단되더라도 회사의 귀책 사유가 아닌 이상 북미에서는 기존 계약 조항에 따라 손실을 보전 받고 있어서다.

한영수 삼성증권 팀장은 HD현대일렉트릭 경영진과 만나 "북미 관세와 신재생 에너지 프로젝트 중단 리스크는 제한적이라는 설명을 들었다"며 "여전히 북미 시장이 공급자 우위 상황이고, 관세는 판가 인상의 명분이 될 수 있어 장기 관점에서 기회 요인이 될 수 있다. 북미 시장 판가 전반이 관세 이슈로 오르면 현지 공장 수익성은 더욱 크게 개선된다"고 답변을 받았다고 설명했다.

HD현대일렉트릭은 현재 호황기가 상당 기간 지속될 것으로 봤다. 초고압 제품은 생산 능력의 확장이 쉽지 않아, 현재 부족한 공급이 장기간 유지될 수 있어서다.

한 팀장은 "숙련 인력의 확보가 쉽지 않은 업종의 특성상 증설을 결정해도 정상 가동에 상당한 시일이 소요된다. 해외 경쟁사들도 증설에도 여전히 조심스러운 입장"이라며 "HD현대일렉트릭은 에너지 전환, 전기화로 인한 구조적 수요 개선이 지속될 것으로 보고 있다"고 강조했다.

HD현대일렉트릭은 변압기 모멘텀을 이어갈 제품으로는 친환경 가스개폐 장치(GIS)를 지목했다. 글로벌 최대 GIS 시장인 유럽의 환경규제 강화로, 친환경 GIS 수요가 크게 늘어날 것으로 전망되서다.

한 팀장은 "이 분야는 아직 자체 모델을 보유한 업체가 제한적이다. 고압 분야는 모두가 납품 경험(track record)이 제한적인 신시장이라는 점에서 해외 선두 업체와도 동등한 위치에서 경쟁이 가능하다"며 "HD현대일렉트릭은 자체 모델 개발로 내년까지 영업에 필요한 제품 라인업을 모두 확보한다는 계획"이라고 말했다.

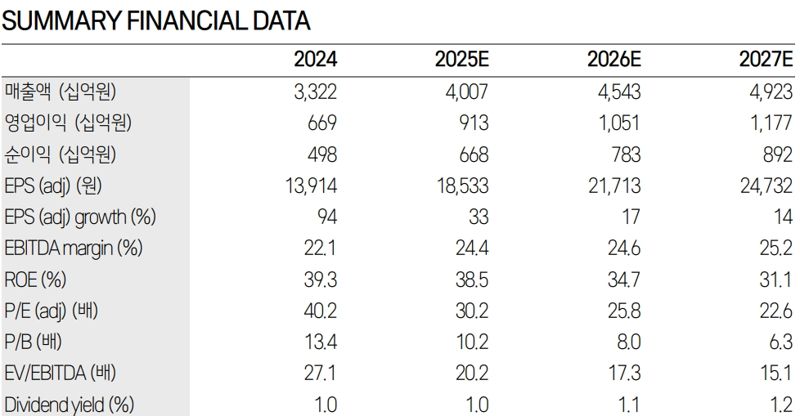

삼성증권은 HD현대일렉트릭의 영업이익이 2024년 6690억원에서 2025년 9130억원으로 늘어날 것으로 봤다. 2026년에는 1조510억원으로 1조 시대를 열 것으로 봤다. 2027년에는 1조1770억원으로 전망했다.

#HD현대일렉트릭

ggg@fnnews.com 강구귀 기자

Copyrightⓒ 파이낸셜뉴스. 무단전재 및 재배포 금지.

|

| 삼성증권 제공 |

[파이낸셜뉴스] HD현대일렉트릭 경영진은 12일 "북미 신재생 프로젝트 취소 우려는 과도하다"고 밝혔다. 현지 신재생 에너지 프로젝트 중단은 아직 해상 풍력에 국한돼 있고, 설사 HD현대일렉트릭과 연관된 프로젝트가 중단되더라도 회사의 귀책 사유가 아닌 이상 북미에서는 기존 계약 조항에 따라 손실을 보전 받고 있어서다.

한영수 삼성증권 팀장은 HD현대일렉트릭 경영진과 만나 "북미 관세와 신재생 에너지 프로젝트 중단 리스크는 제한적이라는 설명을 들었다"며 "여전히 북미 시장이 공급자 우위 상황이고, 관세는 판가 인상의 명분이 될 수 있어 장기 관점에서 기회 요인이 될 수 있다. 북미 시장 판가 전반이 관세 이슈로 오르면 현지 공장 수익성은 더욱 크게 개선된다"고 답변을 받았다고 설명했다.

HD현대일렉트릭은 현재 호황기가 상당 기간 지속될 것으로 봤다. 초고압 제품은 생산 능력의 확장이 쉽지 않아, 현재 부족한 공급이 장기간 유지될 수 있어서다.

한 팀장은 "숙련 인력의 확보가 쉽지 않은 업종의 특성상 증설을 결정해도 정상 가동에 상당한 시일이 소요된다. 해외 경쟁사들도 증설에도 여전히 조심스러운 입장"이라며 "HD현대일렉트릭은 에너지 전환, 전기화로 인한 구조적 수요 개선이 지속될 것으로 보고 있다"고 강조했다.

HD현대일렉트릭은 변압기 모멘텀을 이어갈 제품으로는 친환경 가스개폐 장치(GIS)를 지목했다. 글로벌 최대 GIS 시장인 유럽의 환경규제 강화로, 친환경 GIS 수요가 크게 늘어날 것으로 전망되서다.

한 팀장은 "이 분야는 아직 자체 모델을 보유한 업체가 제한적이다. 고압 분야는 모두가 납품 경험(track record)이 제한적인 신시장이라는 점에서 해외 선두 업체와도 동등한 위치에서 경쟁이 가능하다"며 "HD현대일렉트릭은 자체 모델 개발로 내년까지 영업에 필요한 제품 라인업을 모두 확보한다는 계획"이라고 말했다.

삼성증권은 HD현대일렉트릭의 영업이익이 2024년 6690억원에서 2025년 9130억원으로 늘어날 것으로 봤다. 2026년에는 1조510억원으로 1조 시대를 열 것으로 봤다. 2027년에는 1조1770억원으로 전망했다.

#HD현대일렉트릭

ggg@fnnews.com 강구귀 기자

Copyrightⓒ 파이낸셜뉴스. 무단전재 및 재배포 금지.

전문가방송

1/3

연관검색종목 12.19 23:00 기준