부문

기준

매출액증가율 위

당기순이익 증가율 위

ROE 위

"벼랑끝에서 기사회생"...허리띠 졸라맨 게임주, 실적 반등에 화색

파이낸셜뉴스 2024.05.13 16:18 댓글0

[파이낸셜뉴스] 게임업종의 주가가 호실적을 기반으로 반등하고 있다. 엔씨소프트, 펄어비스 등 코스피, 코스닥 시장의 대장주가 먼저 랠리를 펼침에 따라 전반적인 반등 국면이 나타날 것으로 기대된다.

13일 한국거래소에 따르면 엔씨소프트는 이날 코스피시장에서 전 거래일 대비 2.94% 오른 21만원에 장을 마감했다. 지난 10일(10.57%)에 2거래일 동안 14% 가까이 상승했다.

코스닥시장에서는 펄어비스가 반등을 시현했다. 지난 10일 11.51% 올랐고, 이날 4.16% 추가로 상승해 3만8000원선을 회복했다. '붉은사막'의 마케팅 계획이 발표되면서 기대감이 반영되기 시작했다는 설명이다.

엔씨소프트와 펄어비스의 주가는 지난달 중순 각각 장중 저점 기준으로 연초 대비 31.88%, 31.08% 급락했었다. 신작 효과 부진에 더해 모바일 게임시장의 전반적인 수요 하락이 이유로 꼽혔다.

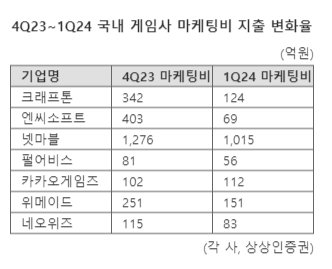

이런 가운데 게임업종은 대다수 기업의 1·4분기 영업이익이 컨센서스를 상회하며 최근 분기 중에서 가장 높은 서프라이즈 비율을 나타냈다.

엔씨소프트의 1·4분기 매출액은 3979억원으로 전년동기 대비 약 17% 줄었지만 영업이익은 257억원으로 시장 예상치(139억원)를 크게 웃돌았다. 핵심 지식재산권(IP)인 '리니지' 시리즈의 매출 하락에도 인력 구조조정, 비용 통제 등으로 이뤄낸 성과다.

교보증권 김동우 연구원은 엔씨소프트의 목표주가를 23만원으로 상향 조정했다. 그는 "고정비 감소, 광고선전비 효율적 집행에 따른 수익성 개선에 따른 이익 성장은 매출 성장이 예상되는 2025년 가능할 것"이라며 "'배틀크러시' 'B&S S' '아이온2' 등 신작 출시와 '리니지 2M'의 동남아 지역 확장이 하반기에 이뤄져 내년에는 온기 반영될 것"이라고 내다봤다.

NH투자증권 안재민 연구원은 "엔씨소프트의 1·4분기 실적은 기대치를 뛰어넘는 실적이었다"라며 "2·4분기는 신규 게임 출시에 따른 마케팅 비용 집행으로 해당 비용은 늘어나겠지만 최악의 환경은 지나갔다"고 전했다.

증시 전문가들은 게임업종에 대해 모바일 게임시장 결제액 회복, 비용 효율화, 메가히트 등장으로 오는 하반기부터 상승 흐름이 본격화될 것이라고 분석했다.

시장조사기관 센서타워에 따르면 2024년 글로벌 모바일 게임시장 규모는 780억달러로 전년 대비 2% 성장이 예상된다. 뚜렷한 성장세는 아니지만 2년 간의 역성장이 멈춘 점이 긍정적이라는 평가다.

상상인증권 최승호 연구원은 "결국 메가 콘텐츠 출시가 중요해졌다는 점에서 2025년부터는 본격적인 성장이 이어질 가능성이 높다"며 "모바일 기대작 '아이온2'와 넥슨게임즈의 '던파 오픈월드'가 주목된다"고 말했다.

이어 "높아진 한국 게임사의 개발 역량을 감안할때 과거의 '원신' '스타레일'과 같은 퀄리티 베이스의 중국산 게임이 상위권에 없다는 것도 긍정적"이라고 덧붙였다.

dschoi@fnnews.com 최두선 기자

Copyright? 파이낸셜뉴스. 무단전재 및 재배포 금지.

전문가방송

1/3

연관검색종목 05.24 08:00 기준

-

1

EDGC

613

상향-3.16%

-

2

ESR켄달스퀘어리츠

4,035

상향+1.25%

-

3

동일고무벨트

8,360

상향-7.01%

-

4

한선엔지니어링

6,840

상향-1.16%

-

5

KODEX 레버리지

18,670

상향+2.84%

-

6

디알텍

3,735

상향-0.80%

-

7

에스바이오메딕스

10,730

상향+0.19%

-

8

삼성전자

74,900

상향+2.04%

-

9

KC코트렐

1,420

상향+1.00%

-

10

EG

9,930

상향-0.40%