강추이종목

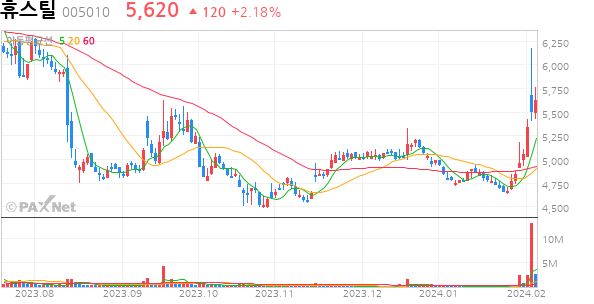

[휴스틸] ■저PBR0.30■저PER1.48■고ROE 28.86■저부채비율29% 연속8일간상승중

미로트리

조회616

신규 입성하신 분들을 위한 정보

저PBR지수 편입 시 수급과 선취매 들어올 가능성 매우 높습니다.

연기금이 3일간 꾸준하게 순매수에 가담하고 있습니다.

===============================================

이제 저 PER만 보는 것이 아니라 PER과 ROE까지 보고서 옥석을 가려야 하기 때문입니다.

장투자의 판단은 올해 철강주 업황 좋아 보이기도 합니다.

군산공장 가동시 년매출 1조 클럽 24년부터 꾸준하게 진행 가능할것 같습니다.

ROE 28.86이므로 년매출 1조시 영업이익 2886억은 자동 이겠지요

1조이상의 매출시 영익은 3000~4000억까지도 나올수 있는 토대를 마련한 기업체라 감히 분석합니다.

하여 제가 장투 종목으로 선정한 이유 이기도 합니다.

호재 만발한 상태 입니다.

스타종목 충분합니다. PBR 1퍼 되어도 누가 뭐라 하지 않을 종목 입니다.

스타 종목으로 갈수 있는 조건은 모두 가추었다 보여 집니다.

PER3~5퍼 되더라도 누가 뭐라 할사람 없습니다. PER1.48는 말이 안됩니다. 진짜루

워런버핏도 ROE20퍼 이상에만 투자 한다고 합니다.

요놈은 ROE가 28.86퍼 정도 됩니다. 제가 장투하는 이유 이기도 합니다.

저PER 밸류업도 추진되면 좋겠습니다.

==================================================================================================

년봉을 보시면 우상향 양봉 전환으로 우상향 잡은 것 같습니다.

정부 저PBR 대책 발표하면 압박 드갈것이고 배당 공시 2월 중순 발표와 배당기산일 3월 기관은 코스닥 기술주들 폭탄매도 저PBR 폭풍매수 중 이라서 이보다 더한 우상향 타이밍은 없을 것 같습니다.

장투를 하여도 괜찬다고 보는 데요 이유로는 영업 이익율입니다. 영업 이익율을 살펴보면 20년:4.83% ===21년:10.25% ===22년:28.05%===23년:28.86%로 3~4년 전과 비교하면 급격하게 영업 이익율이 높아진 것을 알 수 있습니다. 이는 곧 고부가가치 제품군 생산으로 영업 이익이 20%를 상회 하고 있습니다. 군산공장(풍력제품) 미국공장(강관 물류비절감)

가동 시 매출이 늘어남과 동시에 영업이익 또한 같이 늘어날 것으로 예상 됩니다. 잘 ~ 판단하여 봅시다.

순이익율 높게 만드신 박순석 회장님과 회사 관계자들 님께 격려성 글 부탁 드립니다. 혹시 아나요 맘이 변하여 공시도하고 IR까지 진행할지 모르지요 여지껏 회장님 머리 아픈 글들만 수두룩 하였었는데요 바꾸어 봅시다. 회사 잘 키워 놓은 것은 인정해야 되겠지요 격려글 부탁드립니다. 꾸벅~

부실 기업 인수하여 어려울 때 2020년도 주가가 최저 729원까지 내려간 회사를 순이익율 25% 영업 이익율25% 까지 끌어 올렸음은 기정 사실이고 성장또한 눈부신 업적으로 24년올해 상반기 군산공장 풍력 관련 매출 발생 예상 2025년도 미국공장 강관 생산으로 물류비용을 절감하여 순 이익율은 더욱 높아질 수 있다 예상 하여 볼 수 있다 하겠습니다. 또한 년 매출

1조 매출을 24년 올해부터 꾸준히 달성할 수 있다 예상하여 볼 수 있습니다. 공장부지는 자산을, 이일율 높은 구조는 가치주로써 손색이 없을 것 인데요 물론 영업이익율 성장성 순이익 배당까지 모든 박자를 갖춘 기업 중 하나일 것 입니다.

박순석 회장님과 그 휘하에 포진한 수뇌부가 업적으로 부실 기업을 눈부신 이익을 내는 회사로 키워낸 엄청난 일을 해낸 것으로 선견지명이 있다 하겠습니다.

이러한 경영진 이라면 앞으로도 무궁무진한 결과물을 얻을 수 있겠다는 판단입니다.

박순석 회장님을 욕하시는 분들도 계시겠지만 5년전 729원짜리를 현재까지 보유 주주님은 많은 수익과 약 7%개의 배당을 받았으므로 주주에게 보답 하였다고 볼 수 있겠습니다.

여기 박순석 회장님을 대놓고 비방 하며 얄팍하게 싸게 사려는 분이 계십니다.

하지만 이제는 정부 정책 저PBR 밸류업이 조만간 카운트 다운 되므로 얄팍한 비방은 이제 통하지 않을 것 같습니다.

박순석회장님 대변인은 아닙니다. 제가 볼 때는 넉넉한 배당을 하면서 회사를 키워 왔으므로 노고를 인정하여야 될 것 이라 판단 됩니다.

하루하루 매물 소화 하면서 가야 4월 총선까지 저PBR테마 길게 갈 것 같습니다.

윤대통령이나 추진 입안자들이 총선 전까지 저PBR이라도 성과 내려고 할 것 입니다.

=======================================================================================

장기 투자 포인트 (현재 주가 기준

저PBR 저PER 고ROE

부채 비율 낮으면서 순이익 높고 배당이 높은 저PBR 주

배당 위한 3월 결산법인

ㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡ

배당의 권리 3월 27일까지 보유(2월 중순 이후 공시 나올 예정)

시가총액 3158억

PER 1.48배==================보석같은 영업이익으로 1.6개월이면 시총 근접 중요(이러한종목 쉽지않음)

EPS 3,802원

PBR 0.30배

BPS 18,573원

현재 주가 5620원

ROE 28.86 (고 부가가치 생산 주력) 22년부터 고부가가치 제품 생산으로 전환됨

23년 영업이익 (2023년도 업황이 않좋은 상태에서)

23.1분기 684억

23.2분기 336억

23.3분기 490억

23. 4분기 (예상 400억) 영업이익 합계 1910억 (업황이 좋은해 상회할 것 예상)

년도별 주당 배당내역

19년 300원

20년 200원

21년 800원

22년 350원

23년 ? (예상) 23년도 영업이익 1910억 예상으로 올해도 배당 예상 (3월 결산법인)

년도별 ROE

20년 4.83

21년 6.16

22년 29.59

23년 28.86 (22년부터 고부가가치 제품 생산으로 체질개선과 21년도보다 영업 이익율이 급격하게 올라 갔음을 알수 있습니다.

년도별 ROE만 보더라도 박순석 회장님과 임직원들의 노고에 경의를 표합니다.

특징 :

-(1) 영업이익 1년 6개월 이면 시가총액 근접기대

-(2) 꾸준한 배당

-(3) 군산공장 완공으로 올해 상반기 풍력제품 신규출고예상

-(4) 25년 미국공장 완공으로 매출증대 물류비 절감기대

-(5) 정부정책 밸류업 대상 업체

-(6) http://www.snmnews.com/news/articleView.html?idxno=527076

주소클릭:창사이래 최대 투자로 글로벌 종합 강관사도약 기사 보실수 있습니다.

-(7) 저PBR지수 편입시 수급과 선취매들어올 가능성 매우 높습니다.

-(8) 트리플 호재가 만발한 상태

- 이전글

- 단기 낙폭과대주 엄선

무료 전문가 방송

1/3

최근 방문 게시판

실시간 베스트글

베스트 댓글

-

2018년부터 글을 써오셨다니, 2년 정도 선생님의 귀한 글 몇몇 놓친 것 같아 아쉽습니다. 2012년부터 선옵 계좌를 운영했지만 본격적으로는 2019년 하반기부터였고, 포지션 진입과 청산시마다 받는 심적 고통을 선생님 글을 읽으며 위안 받고 용기를 얻어 헤쳐나가곤 했습니다. 존경하는 선생님! 얼굴을 뵙진 못했지만 건강 잘 챙기시고, 새로이 기획하시는 일 큰 성취 있길 바랍니다.

ELW토론연휴가 끝나고 다시 일상으로 ...

-

그새 또 신고해서 지웠네 ㅋㅋ 개부지런하노

ELW토론< 긴급 > 그렇다면, 내일은 ???????????????

-

풉!!!!!!S&P 매도 증거금은 아니?

ELW토론< 긴급 > 그렇다면, 내일은 ???????????????

-

물려서 강제오버한 자 여깄읍니다.몰론 인증은 안되는거 아시죠말안해도 족족 척척이니,,

ELW토론콜동상들 축하드립니다

-

선옵토론실비가 너무 자주 온다 ㅎ

선옵토론실비가 너무 자주 온다 ㅎ

0/1000 byte