거래소시황

8월 시장전망코멘트11

쟈끄리느

조회2512

수 많은 위기 때마다,

반쯤 남은 술잔을 앞에 놓고

지구인은 언제나 두 패로 갈렸다.

반 밖에 남지 않았네 vs 반이나 남았네.

선천적 비관과 선천적 낙관,

어느 쪽이든 그것은 태생적 숙명이므로

시장에서 둘 모두 충분히 존중받아 마땅하다.

그러나, 시장의 궤적을 만들어 온 건

언제나 라이프니쯔 술잔을 든 낙관의 건배였으며

쇼펜하우어의 그것은 늘 탄식의 선술집 차지였다.

가니, 못 가니

희망 절반, 절망 절반이 만든 지저분한 7월.

실물은 속속 망가져만 가는데 과연 가도되는 건지.

가라니까 간다마는.. 군불만 잔뜩 때다만 속빈 강정의 장.

의심과 회의로 요약될 불확실한 7월은 그렇게 갔다.

시장은 불확실성을 무엇보다 싫어한다.

그러나 8월은 7월과 사뭇 다른 장이 예고되고 있다.

7월 말 3일 간 그간 시장의 불확실성을 한꺼번에 털어버린 두 가지 이벤트가 집중됐는데, 미 상무부 GDP발표와 FOMC회의발표가 그것이다.

29일 미 연준은 공개시장위원회(FOMC)회의에서 단기간 기준금리 목표치를 0%~0.25%로 유지하기로 결정하고, 이 금리는 코로나에서 실물경기가 여하히 회복될 때까지 제로에 가깝게 유지하겠다고 재차 공언했다.

하루 뒤 미 상무부가 30일 미국의 2분기 GDP성장률을 연 -32.9%라 발표했고 이는 통계집계 후 역사상 최악의 유래없는 낙폭이었다.

29일 연준 FOMC회의 발표는,

코로나 발발 이후 긴급 기준금리 인하, 국채 및 모기지증권(MBS) 대규모 매입, 회사채 매입, 유동성 지원, 해외 중앙은행과의 달러 스와프 체결 등 꾸준한 지구촌 시장안정화 조치후에 등장한 현재 최종 버전으로, 침몰하는 배에서 누가됐든 모두 살려내 데리고 가겠다는 강력한 의지를 공언한 것이다. 알다시피 미 연준 FOMC 공언은 천재지변이 생기지 않는 한 통상 6개월 정도의 유효기간을 갖고있으니 진의를 의심할 필요가 없다. 다음날 발표된 -32.9% GDP성장률 따위, 미 증시가 과민하게 반응하지 않은 이유는 바로 FOMC에 대한 시장의 오래된 신뢰에서 비롯된다. 월가의 -34%의 벌써 각오한 예상치가 선반영된 탓도 있겠지만, 무엇보다 FOMC의 확정적 선언이 불확실한 무드의 시장을 선명하게 바꾼 것이다.

픽션에는 좀처럼 반응하지 않는 것. 그것이 시장이다.

시장이 FOMC의 선언에 대해 읽어 낸 것은 이렇다.

첫째, 향후 6개월 남짓 일단의 저 금리를 확정적으로 유지하는 동안 필연적일 달러 약세를 한시적으로 용인하며, 그로부터 빚어질 모든 이해관계의 손실은 미 자신이 전적으로 받아들이겠다는 것. 그래서 글로벌마켓이 보다 안정적인 회복으로 갈수만 있다면 “설사 달러 헤게모니의 훼손이 있더라도”까지를 감수한다는 것.

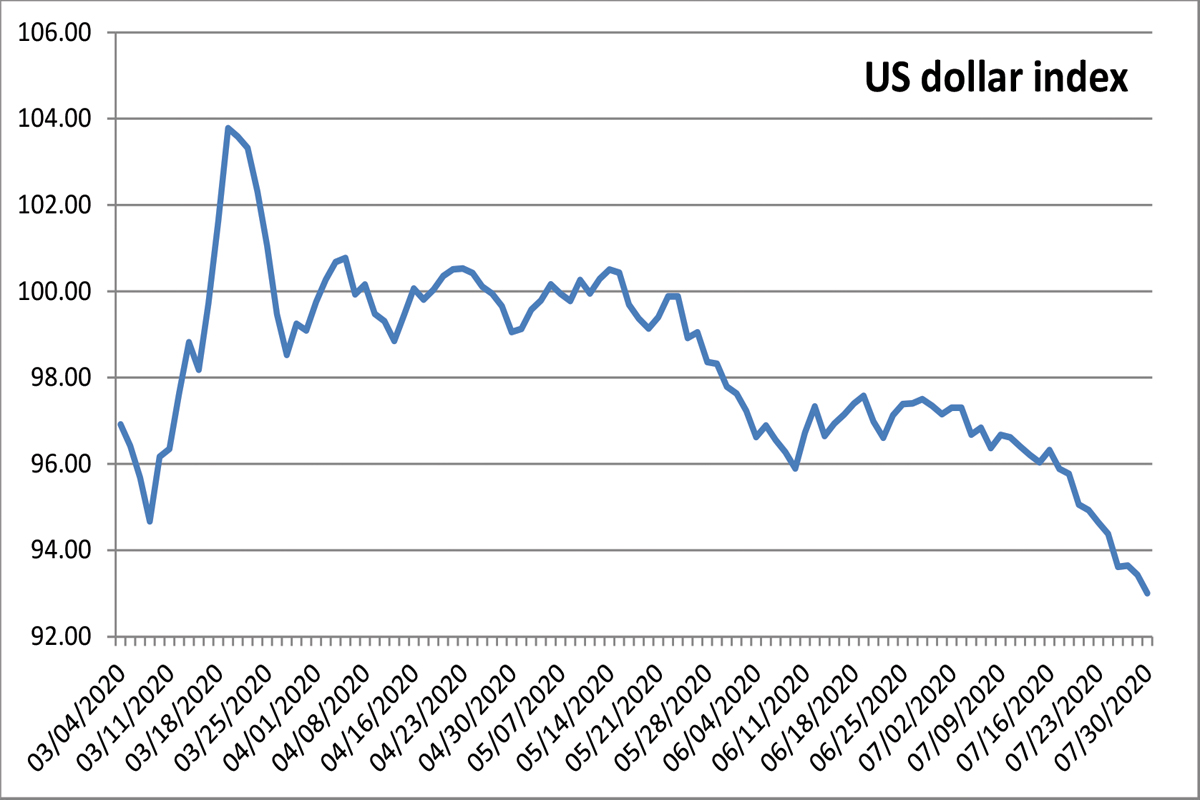

때문에, 2년만에 최저점(93언저리)을 헤메는 달러인덱스에 대한 방어행위도, 또한 대척점에서 훨훨 날고있는 유로인덱스에 대한 인위적 간섭도 없을 거라는 것.

아울러 달러약세의 가속화와 기축통화로서의 달러헤게모니의 손상이 점쳐지더라도, 치솟는 금값이나 원자재, 부동산 등 안전자산이 만들 여하한의 인플레이션(거품)도 용인하겠다는 것.

달러 약세에 대한 저 미국의 확정적 자백.

그것이 의심의 7월을 박차고 튀어오를 8월을 만든다.

그렇다면

저 달러인덱스가 시장에 어떤 화학반응을 일으킬 것인가.

첫째, 금값의 시세이다.

시장에서 달러와 금은 전통적인 안전자산이다. 달러가치가 계속 내린다는 전제는 금값의 지속적 상승을 의미한다. 달러 헤지수단으로 금만큼 확실한 안전자산이 없기 때문이다. 때문에 현재 2,000을 바라보는 금값은 한시적 달러약세 용인기간(6개월 언저리) 동안 지속적으로 처오를 가능성이 많으며 시장은 금값 예상치를 2,500~ 3,000 밴드에두고 있다. 현재 달러인덱스의 대척점에 있는 유로인덱스의 추이에 따라 금값이 연동될 것이 자명하므로 유로인덱스를 예의주시 하는 것만으로 금값의 프리미엄을 누릴 수 있다.

둘째, 달러 약세의 지속은 어디론가 흘려보낼 출구가 필요하다. 갈 데없는 유동성이 그렇듯, 무제한의 달러 유동성은 이머징 주식시장으로 흘러들 것은 자명하다. 최근 중국의 주가 펌핑은 갈데 없는 저달러 유동성의 이머징마켓 펌핑의 신호탄이다. (혹자는 그것을 중국에 궁극적인 버블을 만들려는 미국의 와신상담 양털깍기 복수극의 음모로 해석하는데, 그것은 지구촌 궤적이 본격적인 대세상승을 시작할 내년 초 한참 이후 일 것)

달러 유동성이 집중될 이머징 중 핫한 곳은 말할나위 없이 아시아의 두마리 용인 중국과 한국이다. 외인이 금년 1월부터 중국과 한국의 국고채를 게걸스럽게 사 모은 것도 그 이유이며, 만약의 경우 채권/주식 시장의 규모가 10 : 1인 것을 감안하면 적어도 중국과 한국의 주식시장 펌핑이 어디까지 일지 가늠조차 어렵다.

결론을 지어보자.

7월 시장의 불확실성이 위에 언급된 이벤트로 완전히 해소되면서 더 이상 나올 악재가 없다. 예상되는 악재와 공표된 악재에 대한 시장반응은 명백히 다르다. 뻔한 사실도 공표되기 전과 후는 전혀 다른 궤적을 그리는 것, 그것이 시장의 미스테리한 결벽증이다.

너무 뻔하고 식상한가?

개나소나 다 아는 이벤트가 8월 펌핑의 에너지라니.

시장이 그렇다면 그런 것이다.

요즘의 핫 이슈 미중 간 갈등과 대립으로 벌어지는 혼란들.

쓰러지기 일보직전 건들 건들 목발짚은 절름발이 실물.

핑계의 틈만 생겨도 횡경막을 파고드는 킬러들의 칼질.

귀에 딱지 앉을 리세션, 더블딥, 하이퍼/스테그플레이션.

뭐가됐든, 그것들의 사소함은 시장궤적이 증거하고 있다.

시장은 전혀 복잡하지 않다고, 단순하게 보라고 말한다.

어떻든 간다는데, 시장에 맞서지 말라고.

현재 종지 밴드 2,200~2,250은

7월 내내 혹독하게 검증된 확정적 마지노선이다.

예컨데, 8월 종지 마지노는 2,500 언저리로 점쳐지는데.

보수적으로 어림해도 2,500은 충분해 보인다

거칠것 없이 청명해진 8월의 시장환경에서.

라이프니쯔의 술잔을 건배하자.

하지만 누가 시장을 알 수 있는가.

다만 일개 잡초의 뷰니 참고만 하시길.

ps

그러나,

제 아무리 등락의 사소함일지라도 흔들릴 수 있다.

고비라고 여겨질 그때마다,

정애님은 어김없이 곁에 있을 것이니.

그의 신들린 촉을 믿어라.

무료 전문가 방송

1/3

최근 방문 게시판

실시간 베스트글

- [投資 格言] Look at the forest, not the trees (나무를 보지 말고 숲을 봐라)...@@추천25

- [參考 事項] 메이저의 心理를 읽는 法... 外 읽을 거리 (펌)...@@추천23

- [팩트 追跡] The Silence Of Option Pain (옵션廢人의 沈默)추천21

- 카틀리아입니다. 오늘도 손실없이 마감합니다.추천14

- [ㅎㅎㅎ] 前生에 무슨 罪를 지었기에... 許久한 날 밤잠 설쳐가며...@@추천9

- 주식 시황 입니다.(아침부터 똥 묻어서 다시 올림)추천9

- 오늘밤도 개털?추천8

- 초다리 보세요!추천7

- 끝없는 도전....금!추천7

- 아직도 그라프 보는 인간들은추천7

베스트 댓글

-

Jot병진 잠 못자고 안절부절... 걍 뒈져라 왜 사냐? ㅎㅎㅎ

거래소시황길은 항상 2가지 길이 있다.....

-

진짜 개짜증 나는 년

거래소시황[投資 格言] Look at the forest, not the trees (나무를 보지 말고 숲을 봐라)...@@

-

안녕하세요. 회원님의 글이 에디터 추천글으로 선정되었습니다.좋은 글 써주셔서 감사드리며, 앞으로도 팍스넷과 함께 성공 투자하시길 바랍니다. 감사합니다.

거래소시황금투세 도입하면 ~

-

정말 한국 국민이 불쌍한 것이지요. 저도 지금 주식 정리하느랴 애를 쓰는데 지금 손해본 종목이 많아 본전에 오면 탈출하려 매도 하고 있는 중.좌파 더불당. 죄명이 이들의 생각은 일단 부자들 주머니 털어서 쓸 생각은 하는데. 그돈은 경제가 활성화 되게 해주고 기업들이 잘 되게해 줄 생각은 없고. 하는 짓이 꼭 북한 독재자가 써 먹는 방식. 일단 있는 지주들 때려 잡아서 나눠 가지자는 너무도 한심스러운 짓거리만하고 있는데 자기는 금투세 해당 안되니 상관이 없다하는 한심이들이 너무도 많다는 것. 시장에 돈이 들어 와야 자기들도 돈을 벌지,하락으로 가는데 자기들은 뭐로 돈을 벌어? 너무도 기가찬 사회주의 작자들 25만원 돈 뿌리고 13조 나라적자 만들어 쓸 생각하니나라가 얼마나 지탱하겟음. 좌파들이 점령한 한국. 탈출이 우선

거래소시황금투세 도입하면 ~

-

미친놈아 금투세 내년 부터 시행 하면 10월부터 주식시장 대 폭락 온다!큰 손 형님 장기 투자 모두 판다...

거래소시황금투세 도입해야 주가급등

0/1000 byte