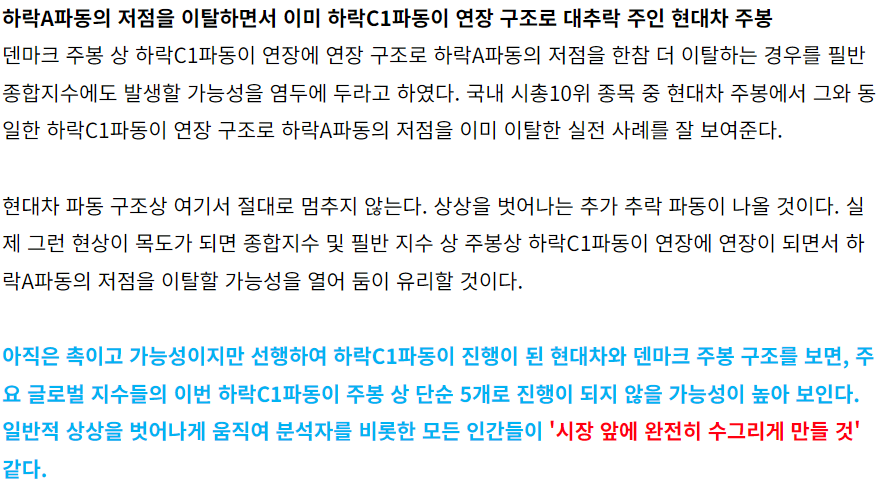

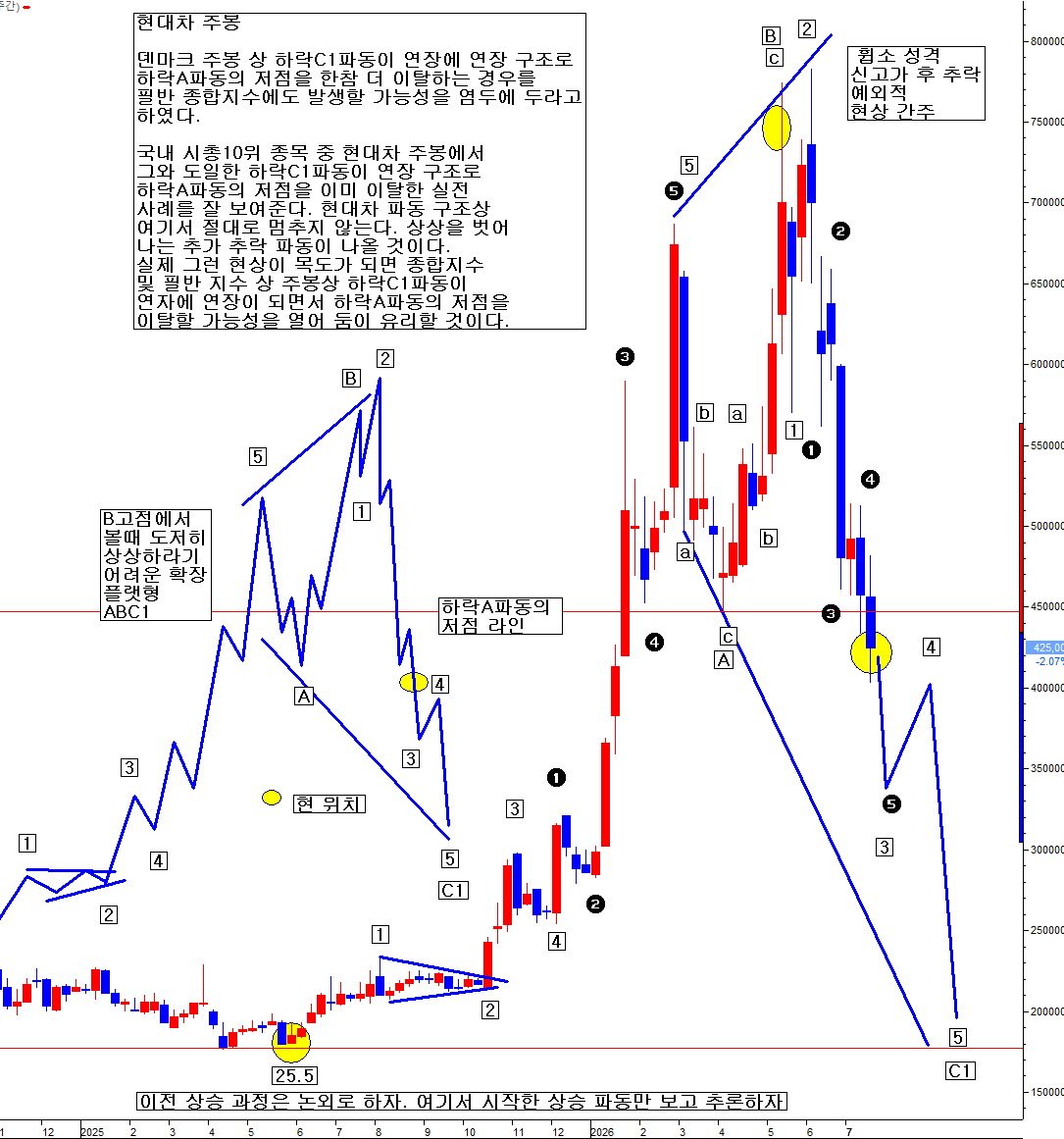

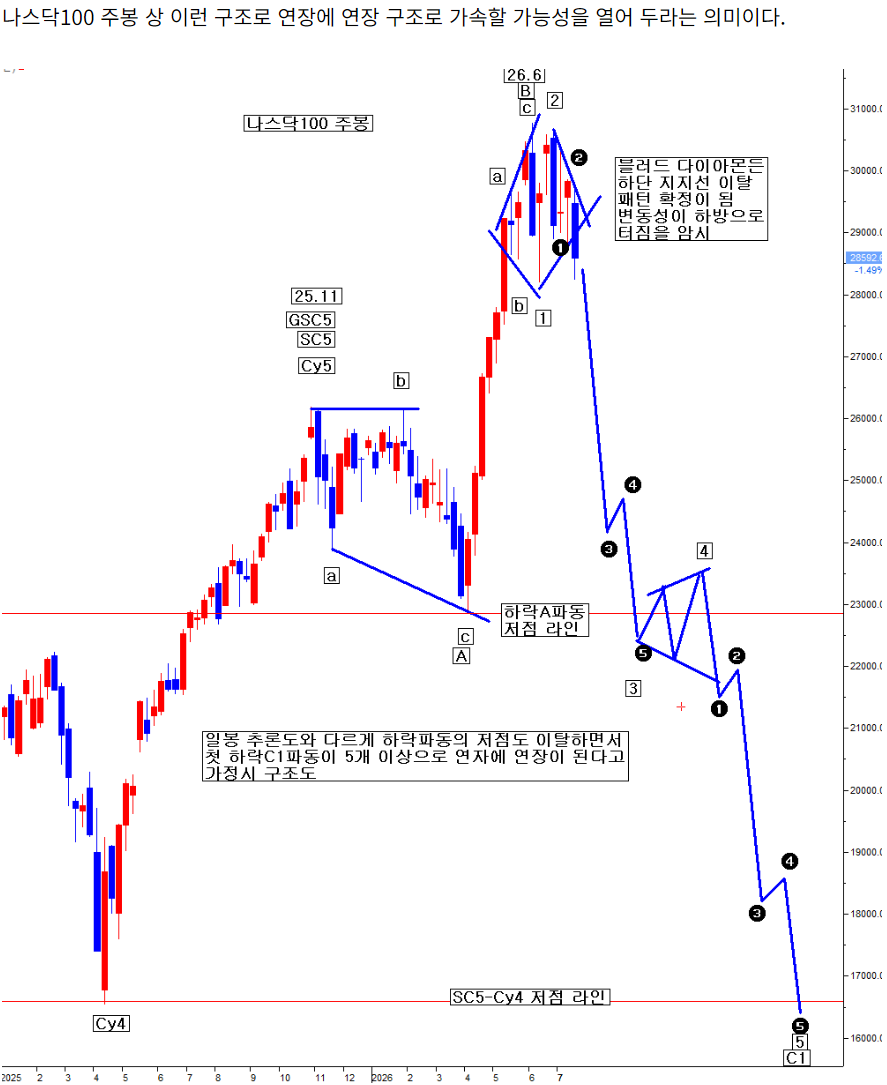

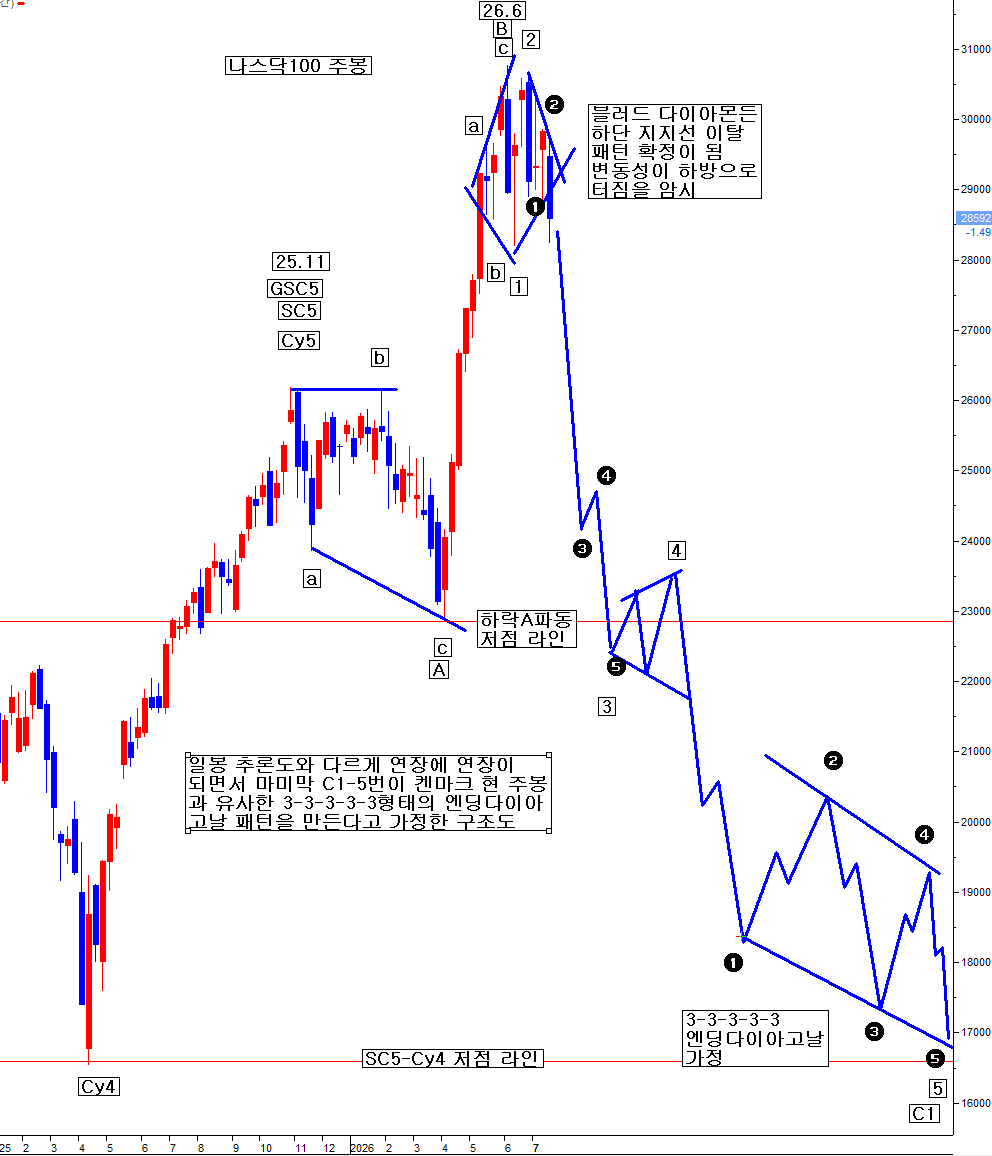

선옵전문가분석

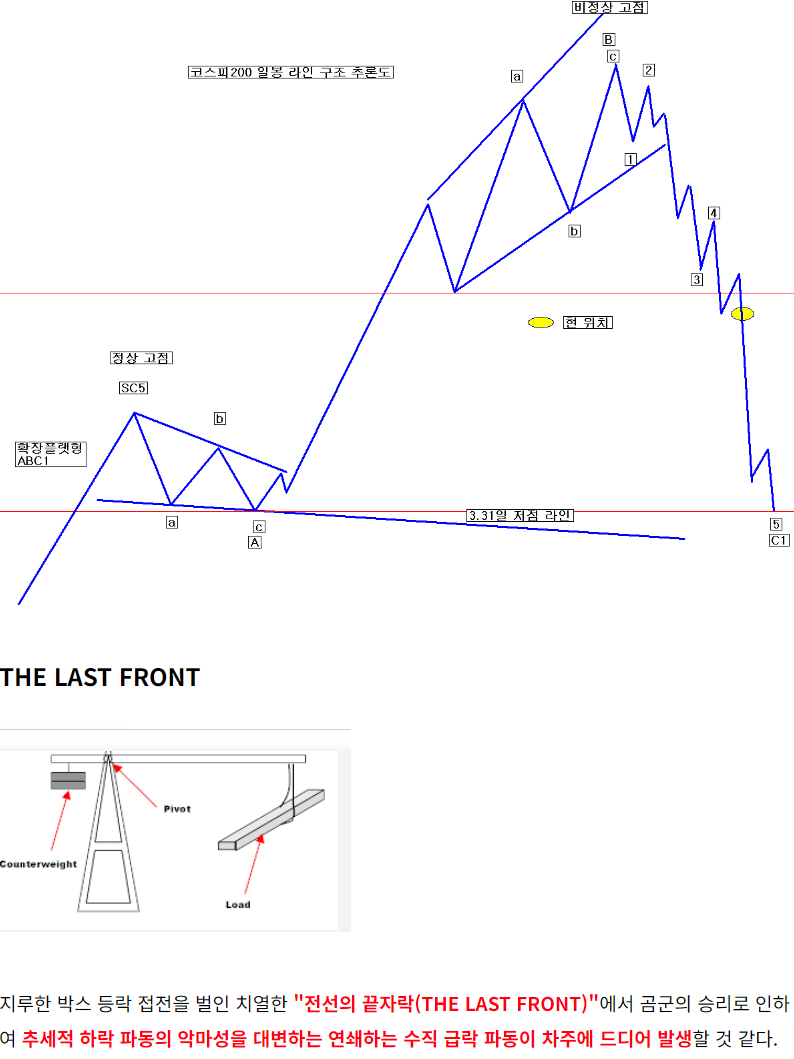

++THE LAST FRONT

茶山

조회4482

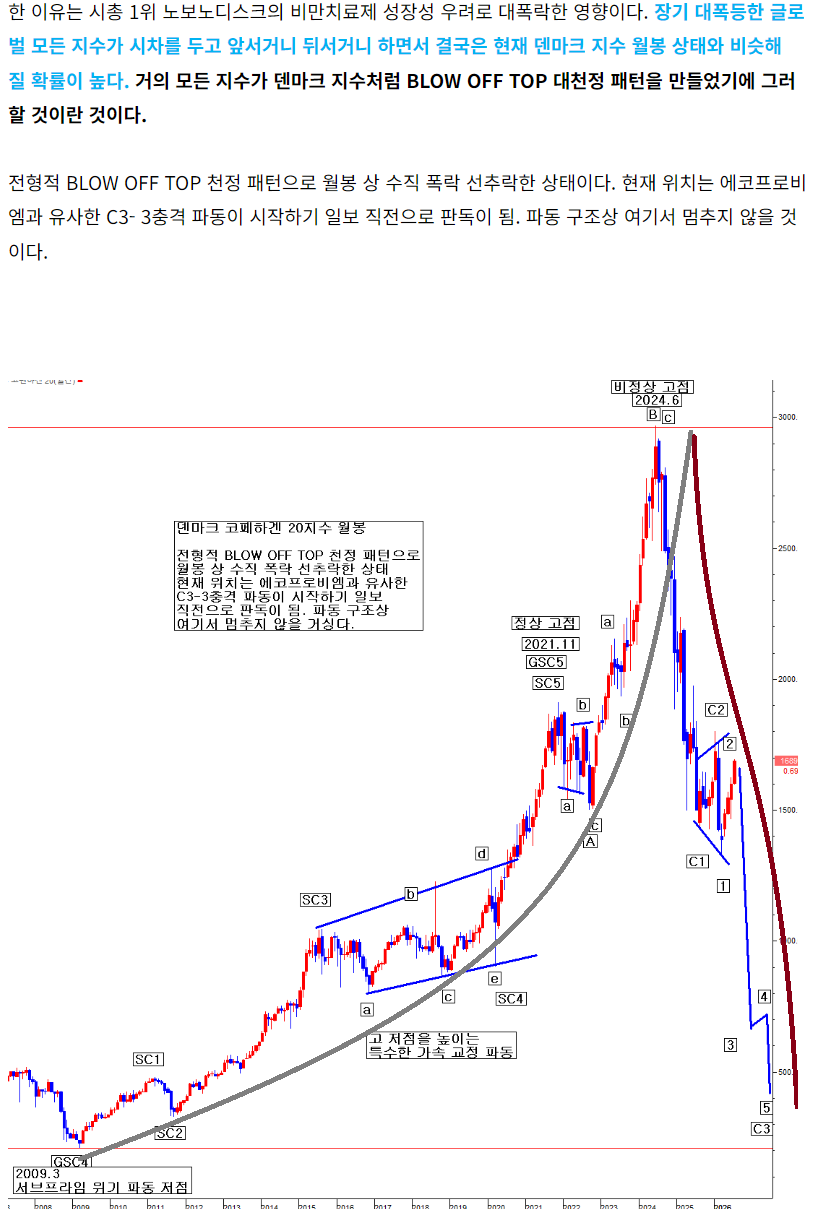

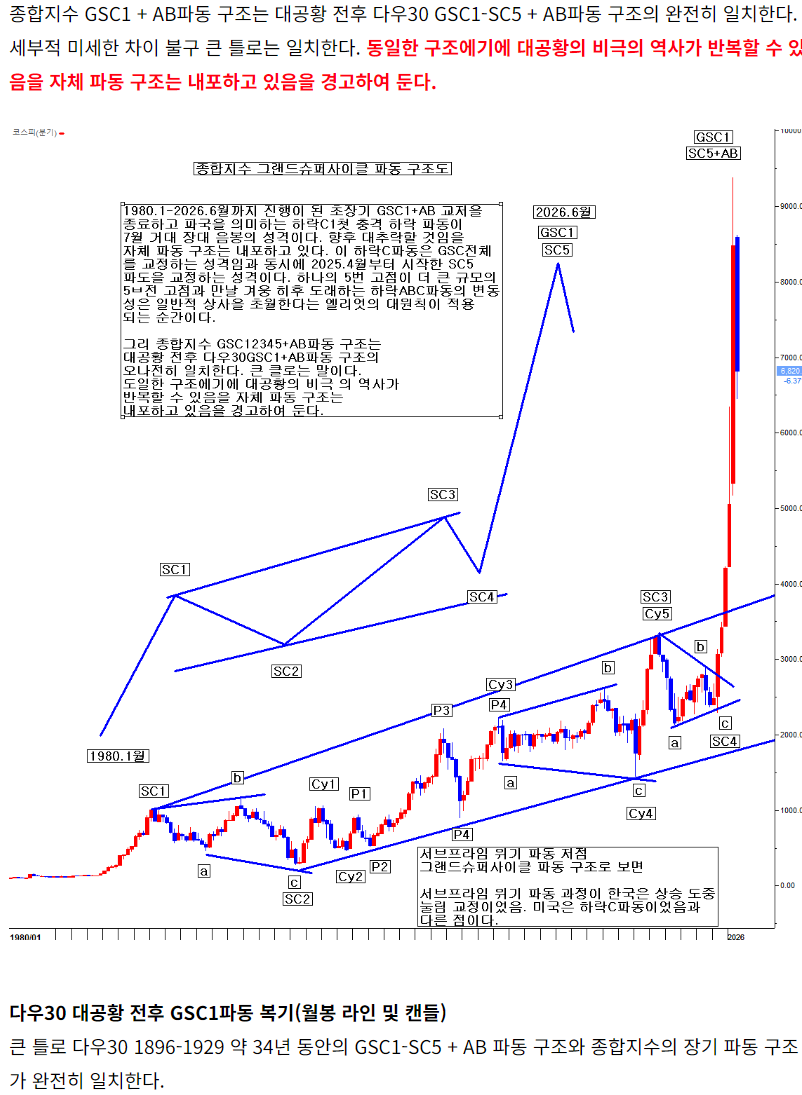

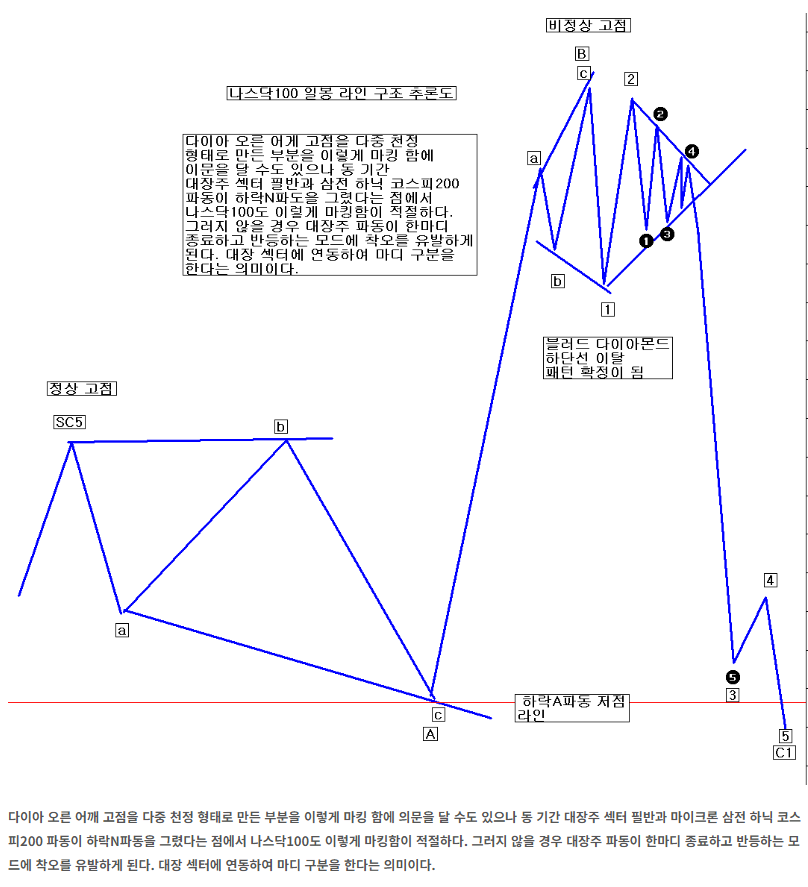

(최근 주가 지수의 상 하방 높은 변동성의 원인을 삼전 닉스 ETF 탓으로 다수가 생각하고 있으나, 자체 파동 구조 자체가 이미 그러한 일반적 범주를 초월하는 변동성이 극에 달할 것임을 내포한 상태였다. 삼전 닉스 ETF가 없었더라도 변동성의 크기는 현재와 크게 다르지 않았을 것이란 의미이다.)

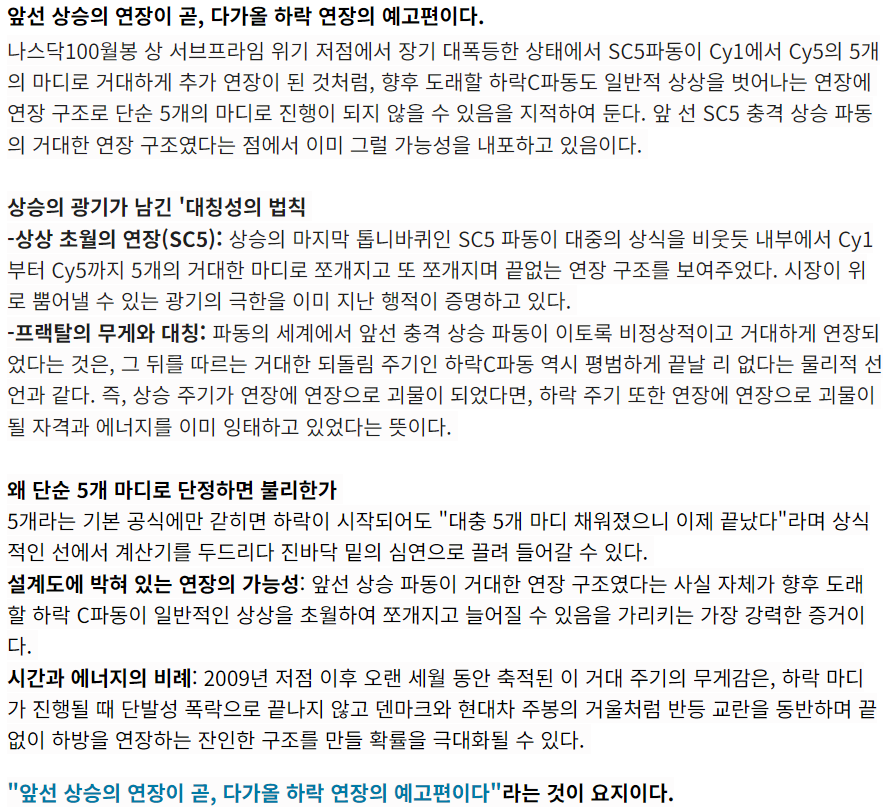

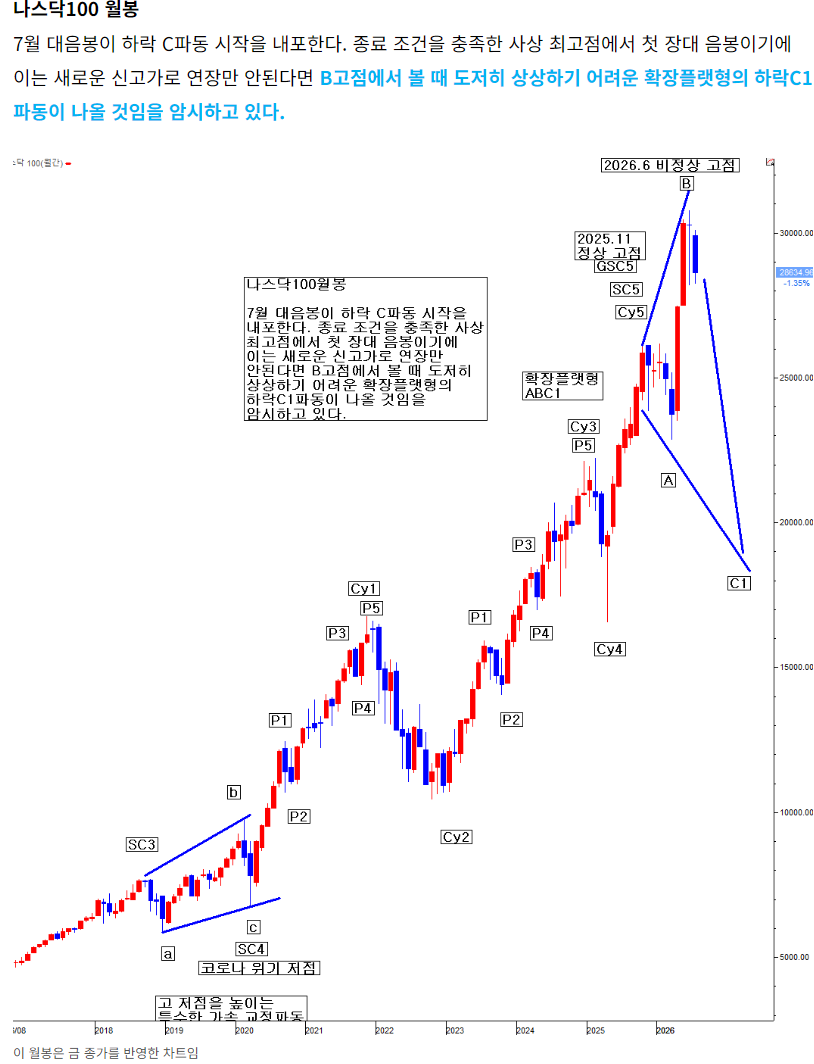

서브프라임 위기 저점에서 장기 대폭등한 상태에서 SC5파동이 Cy1에서 Cy5의 5개의 마디로 거대하게 추가 연장이 된 것처럼, 향후 도래활 하락C파동도 일반적 상상을 벗어나는 연장에 연장 구조로 단순 5개의 마디로 진행이 되지 않을 수 있음을 지적하여 둔다. 앞 선 SC5 충격 상승 파동의 거대한 연장 구조였다는 점에서 이미 그럴 가능성을 내포하고 있음이다.