선옵전문가분석

+추가본(주보) 마치 맹수의 안구를 이식 받은 것처럼 독하고 찬 눈빛을 하고....

茶山

조회295

이 보고서는 조금 전에 정회원에게 전달한 주보이다. 일부만 삭제하고 대체로 원문 그대로 이다. 주간 전망이니 착오 없었으면 한다. 도움이 되었으면 한다.

+ 아래의 부분 추가 함

한은 외환 보유고 중 보유 국채 현가로 매각 시 실 외환 보유고는 어느 정도일까?

(주보) 마치 맹수의 안구를 이식 받은 것처럼 독하고 찬 눈빛을 하고....

2024.12.28 토 PM 04.30분

목차

서언

환 시장과 국채 시장에 큰 변화 발생 이상 조짐에 대하여....

세계 9위의 달러를 가진 든든한 외환 보유고, 과연 안전할까?

한은 외환 보유고 중 보유 국채 현가로 매각 시 실 외환 보유고는 어느 정도일까?

미 국채 금리 달러 인덱스 달러/원 다우30 월봉 및 종합지수 분기봉 로그 및 일반 척도 원려 흐름에 대하여....

금주 전전주 3주전 4주전 5주전 6주전 양이 매매 동향

차주 증시 일정

요약 및 결론

PS)) 차 주 한미 주요 거시 지표 그래프 추이

서언

산타 주간이 지나갔다. 최근 몇 년 간 산타 주간 미 증시는 대체로 상승하는 경향이 강하였다. 한국도 대체로 그러하였으나, 올해처럼 차별화 국면에서, 맞이한 산타 주간에서는 년 말 미 증시 강세에 연동이 안되는 상대적 부진 차별적 흐름이 이어지는 경우도 간혹 있었다.

산타 전일 반장으로 인한 거래량 상대적 부진 속에 미 지수는 빅9 위주로 주 중반까지 V자형 급등 파동이 나오면서, 새로운 신고가가 또 날 것처럼 움직이다가, 금 밤 장대 음봉으로 급락하면서, 차주를 불안하게 보게 만들고 있다. 그에 한국 시장은 주가 수준 자체는 오락 가락 반복하다가 하락이라 큰 하락은 아니었으나, 환 시장과 국채 시장에 큰 변화가 있었다. 금 한 총리 탄핵 가결이라는 초유의 사태가 또 발생함으로 인한 불안감으로 장 중 달러/원 환률이 1487.20원까지 수직 폭등하다가, 정부 개입 및 양이 달러 선물 추정 매도의 힘으로 종가는 1472.10원 마감하였다. 금 장 중 고 저점 차이가 21.20원이나 되는 엄청난 변동성이 생겼다. 이러한 환 시장의 이상 조짐이 국채 시장에도 정도의 차이는 있지만, 미국 국채 금리 대비 상당이 이상하게 움직이고 있다.

환 시장과 국채 시장에 큰 변화 발생 이상 조짐에 대하여....

달러/원 주봉

전주 말 종가가 2022.9.30 주중 최고점을 돌파하여 마감 후, 금주 장대 양봉으로 급등하여 마감한 상태이다. 환률은 2022.9.30을 넘은 상태이기에 단지 환 수준에 연동하면, 코스피200 현가가 과거보다 상당히 높다고 볼 수 있다. 2022.9.30 코스피 200 주중 저점은 278.39P였다. 현가는 319.03P이다. 단지 환 수준과 비교하면, 코스피 200이 2022.9.30 저점을 이탈할 수 있음을 내포하고 있다.

국고채 10년물 금리 현물 월봉 라인

글로벌 채권 금리와 정반대로 가는 이상 현상이 거진 1년 2개월 동안 지속이 되고 있다. 미 국채 금리와 큰 흐름으로는 동일한 방향으로 움직임이 대부분이었다. 그런데 2023.10월 부터는 월봉 상 정반대 방향으로 움직이고 있다. 왜 이런 현상이 생기는지 정확한 이유는 알 수가 없다. 허나 무언가 이상 현상이 생기고 있음은 분명하다.

위험 가중치가 월등히 높은 한국 국채가 하늘 아래 가장 안전한 자산 중 하나로 평가 받는 미 국채보다 금리가 약 1.7%이상 더 낮은 기 현상이 1년 이상 지속 중이다. 이러한 차이는 한미 경기 상황의 극명한 차이로 인한 중앙은행의 정책 스탠스의 차이가 크게 작용하였다고 볼 수 있다. 이러한 양자의 중앙은행의 금리를 대하는 태도의 차이로 유발된 약 1.7%대의 금리 차이는 양국의 환률의 상대적 차이를 더 부 추키는 성격 중 하나이다. 원화가 달러 대비 상대적 약세 가속의 원인 중 하나로 금리 수준 차이가 점점 더 크게 벌어짐이 크게 작용하고 있다는 의미이다. 이 상태에서 12월 중순에 연준은 매파적 금리 인하로 내년도 초반 금리 인하 중단 가능성을 비추었다. 그런데 한은 이창룡 총재는 정반대로 내 년초 금리 추가 인하할 수가 있다고 다소 생뚱맞은 발언을 하였다. 이러하니 원화의 가치는 더 낮아질 수 밖에 없다. 정치적 불확실성 증폭으로 인한 환 상승이 외에 한은 총재의 글로벌 스탠스에 배치되는 금리 인하 발언도 영향을 미치고 있음이다.

통은 비상 계엄으로 환 상승을 촉발하고, 국회는 총리 탄핵까지 하여서 환 상승을 다시 부 추키는 와 중에, 한은 총재는 내수 경기 부양 차원에서 금리 추가 인하를 내년도 초에 고려한다는 비둘기적 발언을 하여, 다시금 환 상승을 더 부 추키고 있다. IMF외환 위기를 겪은 경험으로 인하여, 한국 보이는 손의 위기 조짐 발생 시 최우선 정책은 환 시장 안정이라는 암묵적 합의에 배치되는 행보이다. 환률이 치솟더라도 금리 인하하여, 심각한 침체를 더욱 가속하는 내수 경기를 도와서, 경기를 진작 시킨다는 사고를 하는 이창룡 한은 총재가 상황을 크게 오판 하고, 있는 것 아닌가 우려가 된다.

이러한 상황 오판을 하고 있는 듯 보이는 한국 정부의 정책에 순응하여, 우하향 가파르게 하는 국고채 금리에 대하여, 윤통 한 밤의 생쇼 육바 칠바질 한 익일부터 외국인은 어떤 태도를 보이고 있을까?

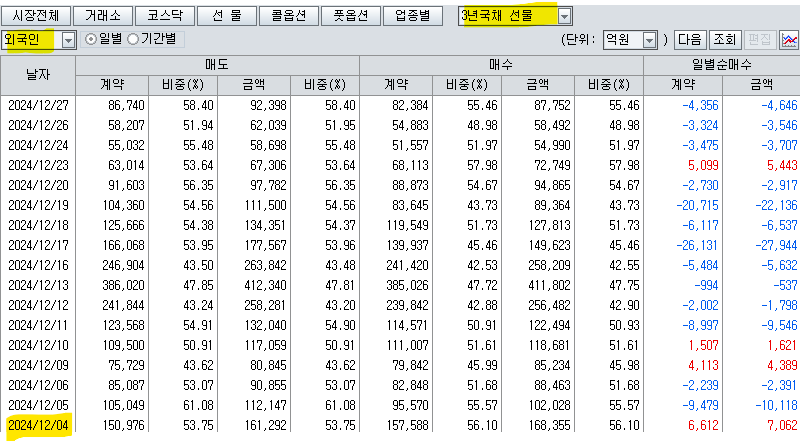

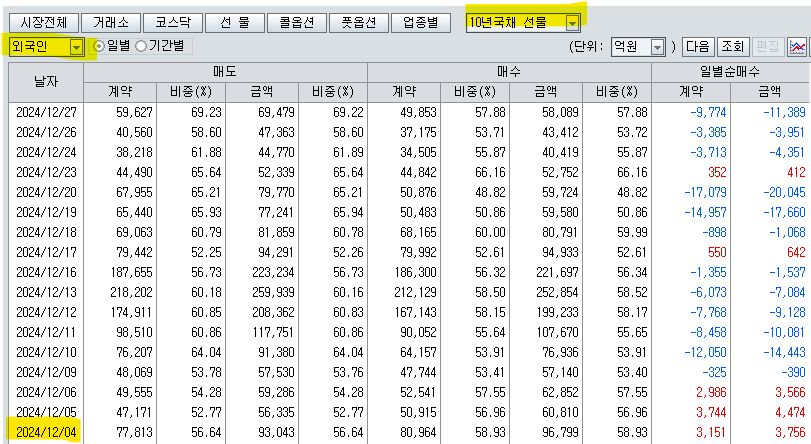

국고채 3년 물과 10년 물만 거래가 활발하며, 5년물 30년 물은 거래가 거의 없다. 국고채 3년물과 10년물 12.4일부터 외국인 일간 매매 동향이다. 12.04일부터 3년물 약 8.3조 10년물 8.5조 도합 16.8조 초 대량 매도 중이다. 채권 시장에 외국인 엑소더스 현상이 생긴 상황이라고 하여도 시비 걸 상황이 아니다. 현물 선물 주식 시장 양이 매매 동향에만 주목할 일이 아니란 함의이다. 채권 시장에서는 이미 12월 초순부터 외국인 자금 대규모 탈출 현상이 생기고 있다는 팩트에 그들이 왜 그런 투자 행동을 하는지 숙고하여 볼 필요가 있다. 이는 채권 선물 시장에만 살표 본 규모이다. 채권 현물 시장 양이 매매 규모는 데이터가 없어서 알 수는 없으나, 엄청난 규모의 국고채 매도가 있었을 것으로 추정이 된다. 미 국채 금리 동 기간 연속 급등하면서, 채권 가격 급락하는 상황에 국내 시장은 이모 저모 이유로 국고채 금리가 정반대로 급락하면서, 국채 가격이 급등하는 신기한 현상이 발생이니, 7.13일 주가지수 년 최고점 이후 누적 대량 매수한 국채를 먹튀 기회로 지속적 대하였을 확률이 높기에 그러하였을 것으로 추정이 된다. 주식 시장에 현물 양이 추세적 대규모 매도하면, 동반 선물 양이도 연동하여, 대규모 매도 행진을 함을 반복하는 것과 같은 이치이다. 요지는 12.4일부터 채권 시장에 채권 선물 양이 엑소더스 현상이 대규모로 발생하고 있다는 것을 말하고자 함이다.

3년물 국고채 선물 지수(국고채 현물 금리 방향과 정반대로 움직임. 금리를 가격 지수로 환산하여 거래가 됨)

12.4일부터 단 4일만 제외하고 매일 순매도 중이다. 그 금액이 약 8조 3천억이다.

10년물 국고채 선물(국고채 현물 금리 방향과 정반대로 움직임. 금리를 가격 지수로 환산하여 거래가 됨)

12.04일 이후 약 8조 8천억 매도 중이다.

한미 국채 동일 만기 금리 차이 비교

한미 국채 금리 차이가 이렇게 벌어진 기형적 상황에 한은 총재 내년도 초에 추가 금리 인하 행한다면, 그가 채권 시장의 외국인 엑소더스 현상을 유발하여, 채권 시장에서 수급 구조 상 큰 위기를 유발할 확률이 높아 보인다고 지적하여 둔다. 한은 총재의 시대착오적 이상한 정책적 스탠스가 한국 호를 향후 더욱 곤경에 처하게 만들 것 같다는 의미이다. 이미 이러한 징조가 국고채 선물 시장에서 12.3일 이후 대규모 투매(약 16.8조 매도)로 발생하고 있다는 점에서 이 추론의 현실화 가능성은 무시 못할 수준으로 보인다.

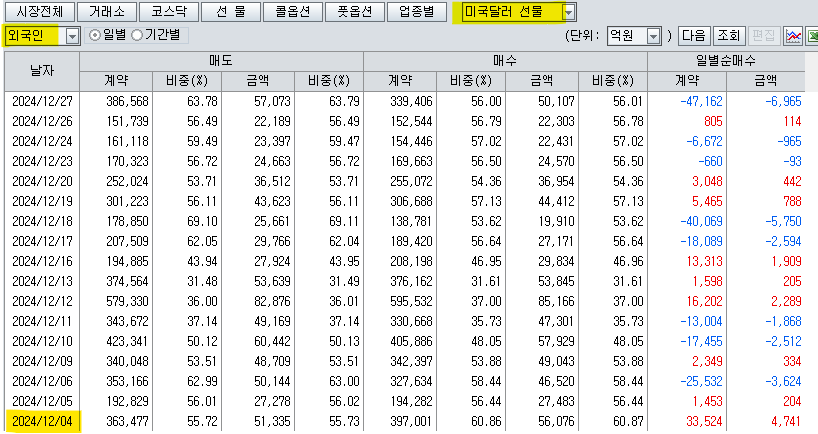

이러한 채권 시장의 양이 엑소더스 현상은 환 시장에는 아직 발생하지 않고 있다. 오히려 치솟는 환률에 기존 누적 매수 매집 분 분할 이익 실현 기회로 대체로 대하고 있는 것 같다. 채권 시장에 비하여, 그 규모는 매우 적은 수준이다. 7.13일 종합지수 년 최고점 익일부터 환률 상승 초동기에 추세적으로 누적 상당량 선매집한 상태였기에 그럴 확률이 높다. 여튼, 정치적 불확실성이 폭증 한, 12.4일부터 선물 환 양이는 1조 3천억 정도 매도하고 있다.

12.4일부터 12.27 현재까지 주식 시장 양이 누적 매매 동향

동 기간 거래소 양이 약 3.3조 매도, 코스닥 1천 2백 억 매수, 선물 양이 약 9천억 매수 상태이다.

종합하면,12.4일부터 갑자기 생긴 정치적 불확실 폭증에 대한, 양이 한국 시장 엑소도스 현상은 주로 거래소 주식 시장(약 3.3조 매도)과 국고채 선물 시장(약 16.8조 매도) 에서 발생하고 있다고 추론이 된다.

이러한 상황에 최근 한은 총재는 내년도 초 금리를 추가 인하할 수 있다는 비둘기적 발언을 갑자기 하였다. 그로 인하여 최근 원화 가치를 더 하락하게 부 추킨 측면도 있다. 이러 함이 12.4일부터 발생한 환 시장의 불안정성에도 불구하고, 세계 9위의 달러를 가진 든든한 외환 보유고를 기반으로 하여, 시장에 개입하여 진정 시킬 수 있다는 자신감을 한은 총재의 사고에 있는 것 아닌가 싶기도 하다. 과연 그럴까?

세계 9위의 달러를 가진 든든한 외환 보유고, 과연 안전할까?

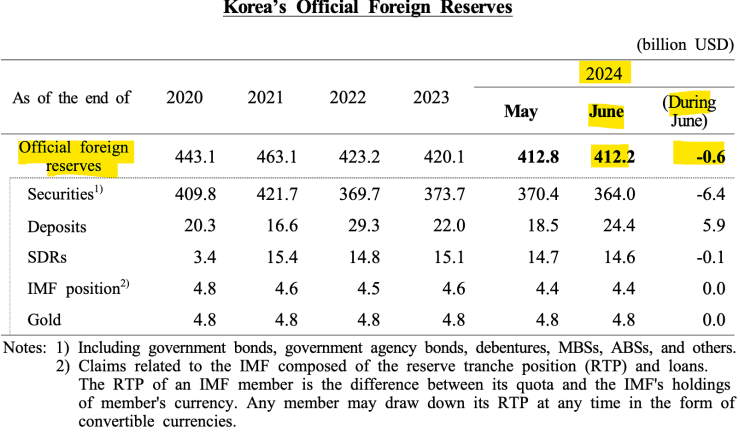

한국 달러 보유고의 구성 항목을 살펴볼 필요가 있다. 4천억불 달러 중 대부분이 미 국채에 투자하고 있다. 순수하게 달러(현금)로 보유하고 있는 규모는 6월 말일 기준 244억 불(5.9%) 정도 밖에 안 된다.

한국 외환보유고 현황 (2024년 6월 말 기준)

(출처 2024.6월 한은 한국 왼환 보유고 발표 자료)

2024년 6월 말 기준으로 한국의 외환보유고는 4,122억 달러로 집계된다. 이는 5월 말 대비 6억 달러 소폭 감소한 수치이다.

외환보유고 구성 내역

그림1

(출처 2024.6월 한은 한국 왼환 보유고 발표 자료)

연도별 외환보유고 추이

(출처 2024.6월 한은 한국 왼환 보유고 발표 자료)

세계 외환보유고 순위 (2024년 5월 말 기준)

한국은 2024년 5월 말 기준으로 세계 9위의 외환보유고를 보유하고 있다. 주요 국가 별 외환보유고는 다음과 같다.

(출처 2024.6월 한은 한국 왼환 보유고 발표 자료)

그리고, 6월 말 현재 4,122억불 중 3,640억불이 미 국채(유가증권) 등 보유이다. 순수 달러 현금 보유고는 고작 244억불이다. 4,122억불 중 미 국채에 88.3%투자이고, 순수 달러 현금은 5.9%보유하고 있다는 의미이다. 이러한 상황이니 한은이 저 많은 달러를 보유하고 있음에도 국민 연금에 정책적 협조를 구한 배경일 것이다. 한은과 국민연금이 달러 스왑 계약을 500억불 하였다고 얼마 전 발표를 하였다. 미래에 연금이 회수 하게 될 달러를 담보로 한은에 미리 달러를 빌려서, 그 달러는 시장에 매각하여 환 시장 안정을 시키겠다는 의도이다. 국민 연금이 스스로 달러 스왑 거래를 하겠다고 애국적 차원에서 움직였을 가능성은 일도 없다. 정부가 협조를 구하니 동의한 것일 것이다.

한은이 4천억불 이상의 대규모의 달러를 보유하고도, 왜 국민연금에 스왑 거래를 통하여 환 시장 개입을 하도록 하는 간접적 개입 방법을 사용 하였을까에 주목할 필요가 있다. 그것은 한은이 보유 중인 미 국채를 매각하면,최근 몇 년간 미 국채 금리 폭등으로 생긴 채권 평가 손실이 실현 손실이 발생하게 되니, 국채 매각에 주저할 수 밖에 없었을 것이다. 만기까지 보유하면, 손실 없이 이자 수익 챙기면서 달러를 받을 수 있는데, 환 시장 개입 용도로 미 국채를 갑자기 매도 하려고 하니, 국채 대규모 평가 손을 감당하여야 하는 문제가 생긴 것이다. 미국 시중 은행 유동성 문제로 미 국채 매각 시 평가 손이 실현 손이 되어, 재무재표에 문제가 생기니, 연준에 SOS를 쳐서 위기를 극복하는 것과 비슷한 이치이다. 연준 역할을 국민 연금이 달러 스윕 거래로 대신하여 주고 있는 판세라는 의미이다. 이게 사실은 심각하다는 반증이다. 한은이 위기 상황이라는 의미이다. 미 국채 대규모로 팔아서 환 시장 방어에 사용하면, 환률 안정 시키기에 충분한 수준이다. 문제는 그럴 경우 천문학적 국채 평가 손이 실현 손으로 잡히게 된다는 점이다. 국채를 달러로 현금화 할 경우, 한국 외환 보유고는 실제보다 상당히 낮아 진다는 함의이다.

이러한 측면에서 세계 9위 달러 보유고를 믿고, 안심할 상황이 결코 아니란 것이다. 한은이 미 국채 매각하여 환 시장 방어에 사용하기도 난감하고, 그러하다고 자고 일어나면, 치솟는 환률을 수수방관하고 구경하기도 난감한 애매한 상황에 처하였다는 의미이다.

그럼에도 불구하고, 세계 9위 규모인 4천억 불 이상 보유 중인 달러로 환 시장 위기를 큰 흐름으로는 막는다고 낙관적으로 가정하고 보자.(그럴 것 같지 않아 보이지만....) 그럼 채권 시장 양이 대규모 이탈은 무엇으로 막을 것인가? 금리 추가 인하 조치가 채권 시장의 위기를 더 부 추키는 팩트 아닌가?

한은 총재 내년도 추가 금리 인하 발언하자 마자. 미국 주식 시장 연속 급등 불구 채권 선물 양이 + 주식 현물 양이는 지속적 추가 매도로 반응하고 있다. 마치 맹수의 안구를 이식 받은 것처럼 독하고 찬 눈빛을 하고, 그들은 한국 호에서 엑소더스 강도를 높이고 있다.

보이는 손의 어슬픈 개입 내지 정책이 한국 호를 더욱 곤경에 처하게 만들 것 같다는 것이 요지이다.

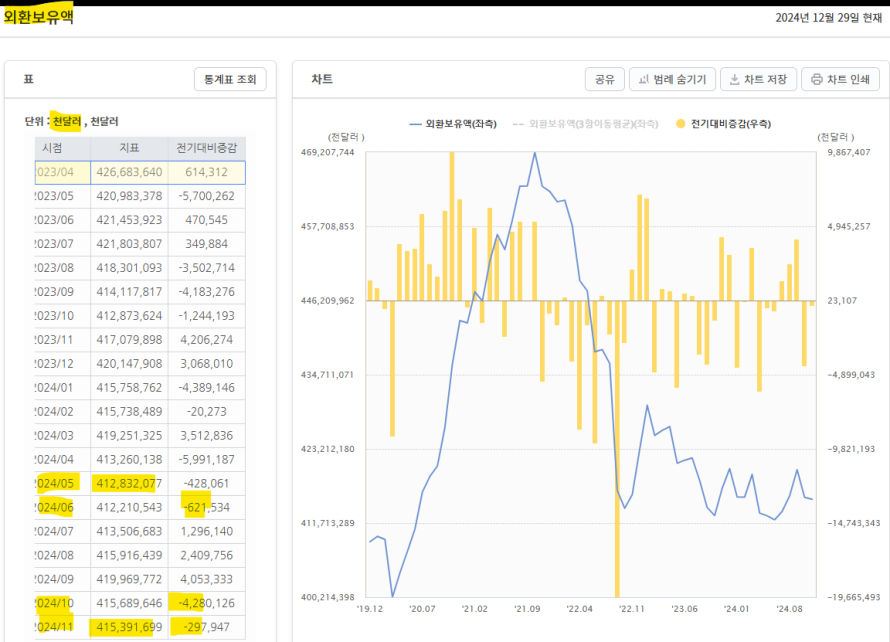

위 분석은 외환보유고 세부 구성 항목 테이블을 2024.6월 시점 입수여서 그 시점 기준으로 분석을 하였으나, 한국은행 홈페이지를 통하여 2024.11말 현재 시점 기준으로 외환보유액을 확인하여 보면 아래와 같다. 6월 말 기준과 큰 차이가 없다. 7 8 9월 소폭 연속 증가하다가 10 11월 연속 소폭 감소하여 6월말 대비 소폭 증가한 수준이다. 6월말 대비 11월 말 기준 환률이 급등 불구, 환 시장에 큰 개입을 하고 있지는 않았다고 짐작이 된다. 다만, 외환보유고 사상 최고점은 4,692억불 기록한 21.10월 말이었다. 최고점 대비로는 -539억불 상당 폭 감소한 4153억불 2024.11 말 현재 보유하고 있다.

아래는 한국은행 홈 기준 월별 외환보유고 구성 항목별 구분표이다. 본 보고서 분석의 주 관심 분야인 유가증권과 예금 항목이 별도로 구분이 되어 있지 않고, 외환 항목에 합산 집계가 되어져 있다. 아래 테이블을 그림1 기준처럼 역산을 통하여 재집계를 하여 보고자 한다.

한국은행 자료로는 그림1처럼 1과 2부분을 구분 집계를 할 수가 없다. 유가증권과 예금 부분을 합산한 전체를 필요 시 환 시장 방어 용도로 우선적으로 사용 가능한 보유 달러라고 간주하면, 6월말 대비 11월 말 현재 31억 불 증가한 상태이다. 6월 말 대비 미 국채를 얼마나 증감 한지, 달러 현금이 얼마 증감 한지 구분은 할 수가 없다. 외환 보유고 구성 항목에 6월 말과 비교하여, 아직 유의미한 큰 변화는 없는 것으로 추정이 된다. 그러나 12월 말 자료에 혹은 내년 초 어느 시점 항목 간에 큰 변화가 나타나면, 그 유의미성에 대하여 주목할 필요가 있음을 지적하여 둔다. 그 유의미성은 아래 표의 1과 2번 항목 간의 전달 대비 금액의 변화이다. 한국은행 홈 어느 부분에 아래 표 1과 2 부분이 구분되어져 있을 것 같은데, 아직 획인 하지 못한 상태이다. 각자 스스로 찾아서 구분하여, 그 유의미성을 향후 추적하여 보기를 바란다.

내년도 1.4일(혹은 1.6일 ?) 12월말 기준 외환보유액 및 세부 구성 항목 변화가 공개된다. 비상계엄 사태 전인 11월말 기준 외환보유액은 4153.9억 불이었다. 비상계엄 사태이 후 외환보유액이 얼마나 변하였는지 주목할 필요가 있다.

외환보유고 구성 내역(단위 억불)

항목 기준 2024.6 말 2024.11 말

유가증권 (1) 3,640 ?

예금 (2) 244 ?

외환(1+2) 3,884 3,915

특별인출권 146 149

금 48 48

IMF포지션 44 42

총외환보유고 4,122 4,153

한은 외환 보유고 중 보유 국채 현가로 매각 시 실 외환 보유고는 어느 정도일까?

앞서서 편의 상 5월 대비 6월 말 감소한 국채 금액 -64억 불과 보유 달러 예금 증가 분 +59억 과의 차이 5억불을 국채 매도로 유입된 달러를 환 시장에 매도하였다고 가정하였다. 그런데 이 가정이 올바른 추론일까? 아닐 수도 있다. 5억 불 차이가 미 국채 매각으로 인한 평가 손실이 실현 손실로 잡힘으로 인한 외환 보유고 감소 성격일 수도 있다. 그렇게 볼 수 있지 않은가?

5월 말 달러 보유고 4,128억 불

국채 매각 분 -64억 불

달러 예금 증가 분 +59억 불

SDRS 감소 분 -1억 불

======================

6월 기준 달러 감소 분 -6억 불

6월 말 달러 보유고 4,122억 불

한은 외환 보유고 중 전달 말 대비 변동 부분만 검토하면 그 합이 -6억 불 감소이다. 이중 SDRS분 -1억 감소 제외하고 보면, -5억 불의 달러가 사라진 셈이다. 어디로 증발한 것일까? 세가지의 경우가 가능하다.

1. 5억 불의 달러를 국내 환 시장에 매각하여 원화로 교환하였다고 가정

2. 5억 불의 달러는 미 국채 매각으로 인한 평가 손실이 실현 손실로 변함으로 손실금이었다고 가정

3. 1번과 2번 요인 혼합된 경우였다고 가정(국채 만기 도래로 인한 감소도 이에 포함)

환 시장이 위기 상황이니 최악의 경우를 가정하여, 전달비 달러 감소 분 5억 불을 2번으로 가정하여, 현 외환 보유고 중 국채 평가 손실을 제하면 실 외환 보유고가 얼마 정도일지 추정하여 보자. (이 추정은 정확한 수치가 아님을 미리 언급하여 둔다. 하나의 가정에 기초한 추론일 뿐이다.)

미 국채 64억 매각에 실현 손실 금액이 5억 불이라고 가정하였기에, 손실률이 -7.81%로 추정이 된다. 이 손실률을 남은 보유 유가증권 전체의 평가 손실률이라고 가정하면, 6월 말 현재 보유 유가증권(미 국채 등) 금액 3,640억 불 중 평가 손실 액은 약 -284억 불이다. 고로 현가로 미 국채를 전량 매각하여 달러 현금으로 바꾼다면, 6월 말 기준 실 달러 보유고는 4,122억 불 -284억 불 = 약 3,838억 불로 추정이 된다. 최악의 가정에 기초한 추론이기에 실제 정확한 국채 평가 손실 률과 규모는 알 수가 없기에 추정치로 확대 해석 함은 주의를 요 한다. 다만, 그럼에도 이런 분석을 통하여 이를 지적함은 아래의 점을 지적하기 위한 의도이다.

"한국은행이 보유 미 국채를 100% 달러로 현금화 할 경우, 한국 외환 보유고는 실제보다 상당히 낮아 진다. 그리고 실 외환 보유고는 미 국채 금리가 향후 상승하면 할수록 그 감소 폭은 점점 커진다."

한국은행의 미 국채 평가 손실로 인한 난감한 부분은 미 국채를 대량으로 보유하고 있는 글로벌 대부분의 은행에 해당하는 자본주의 시스템에 문제를 일으킬 수 있는 공통적 문제이기도 함을 지적하여 둔다. 한국은행만의 문제가 아니라는 함의이다. 이 자본주의 시스템의 안정성에 타격을 가할 성격은 향후 미 국채 금리가 상승하면 할수록, 그 심각성은 급증하게 된다. 언젠가 영국 연기금 보유 국채 평가 손실로 파산 위기에 처하기도 한 바로 그 문제가 자본주의 시스템에 그대로 폭탄 성격으로 내재되어 있다는 의미이기도 하기에 결코 가벼이 볼 성격이 아니다. (글로벌 대부분의 은행이 장부가 평가를 하여도 되게 제도를 변경 함으로 인한 시스템 위기적 요소임.)

오늘 한미 주식 시장에 대하여서는 일체의 진단을 하지 않았다. 이미 최근 전달한 월보 주보 일보를 통하여 반복적으로 다가올 글로벌 한 대위기 상황 발생에 대하여 전달하여 충분히 인지를 한 상태이기에, 오늘 채권 환 시장 측면에서 다른 각도로 시시각각 다가올 위기 조짐에 대하여 분석을 하였다.

글로벌 증시에 대하여서는 기존 결론에 변함이 없다. 내 눈에 SP상태는 "안전 핀을 뽑은 수류탄"을 쥐고 있는 것 같다. 중심이 그러한 상태라면, 글로벌 경제와 증시 현 위치는 2022.1월 상태와 동일한 상태라 봄이 합리적 추론이다. 글로벌 경제와 증시는 안전 핀을 뽑은 수류탄을 든 상태인, 폭풍의 눈(EYE OF THE STORM)에 이미 진입한 상태이다.

미 국채 금리 달러 인덱스 달러/원 및 다우30 월봉 및 종합지수 분기봉 로그 및 일반 척도 원려 흐름에 대하여....

주식 시장의 이러함에 더하여, 채권 시장과 글로벌 달러 가치 시장에서도 점점 위기의 촉발 시점이 다가오고 있다. 그 위기의 선두에 선 한국 채권 시장과 환 시장을 몇 가지 측면에서 본 보고서를 통하여 분석을 하여 두었다.

오늘 분석의 핵심은 미 국채 금리 달러 인덱스 원화 곡선이 그래프 상 모두 월봉 상 아래 추론도와 유사하게 파동론 관점에서 원려로 상상을 초월하는 거대한 비상할 것이란 것이다. 그 점을 강조하기 위하여 이모저모 분석을 한 것이다.

언젠가 어느 보고서에서 금리 달러 가치가 월봉 저항선을 돌파한다면, 그 시점 월가의 곰이 손도끼(HATCHET) 들고 월가를 찍어 누르기 시작할 것이라고 하였다. 약간의 시차는 있었지만, 현 시점 그러한 현상이 나타나고 있다. 아래 그림 진단을 통하여 한번 더 그를 확인하여, 원려 관점 유의미 점을 찾아보자.

미 국채 금리 월봉

(하나의 예시일 뿐임. 원려 여튼 치솟을 운명임)

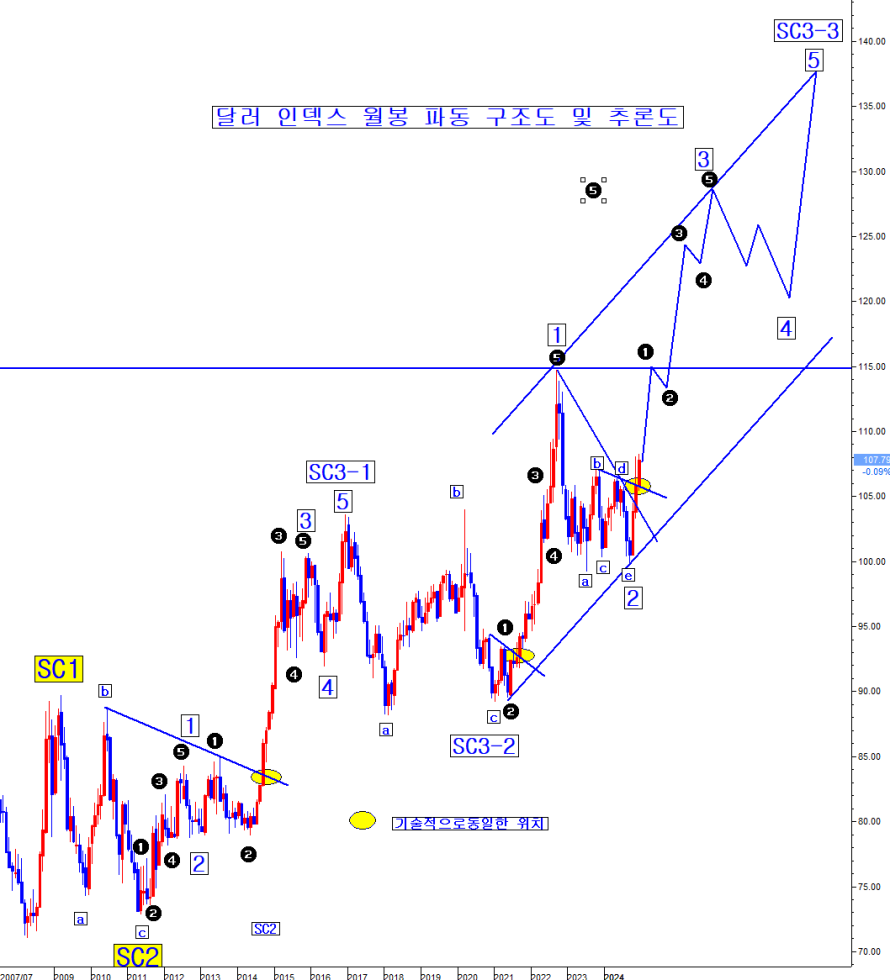

달러 인덱스 월봉

(하나의 예시일 뿐임. 원려 여튼 치솟을 운명임)

달러/원 월봉

(하나의 예시일 뿐임. 원려 여튼 치솟을 운명임)

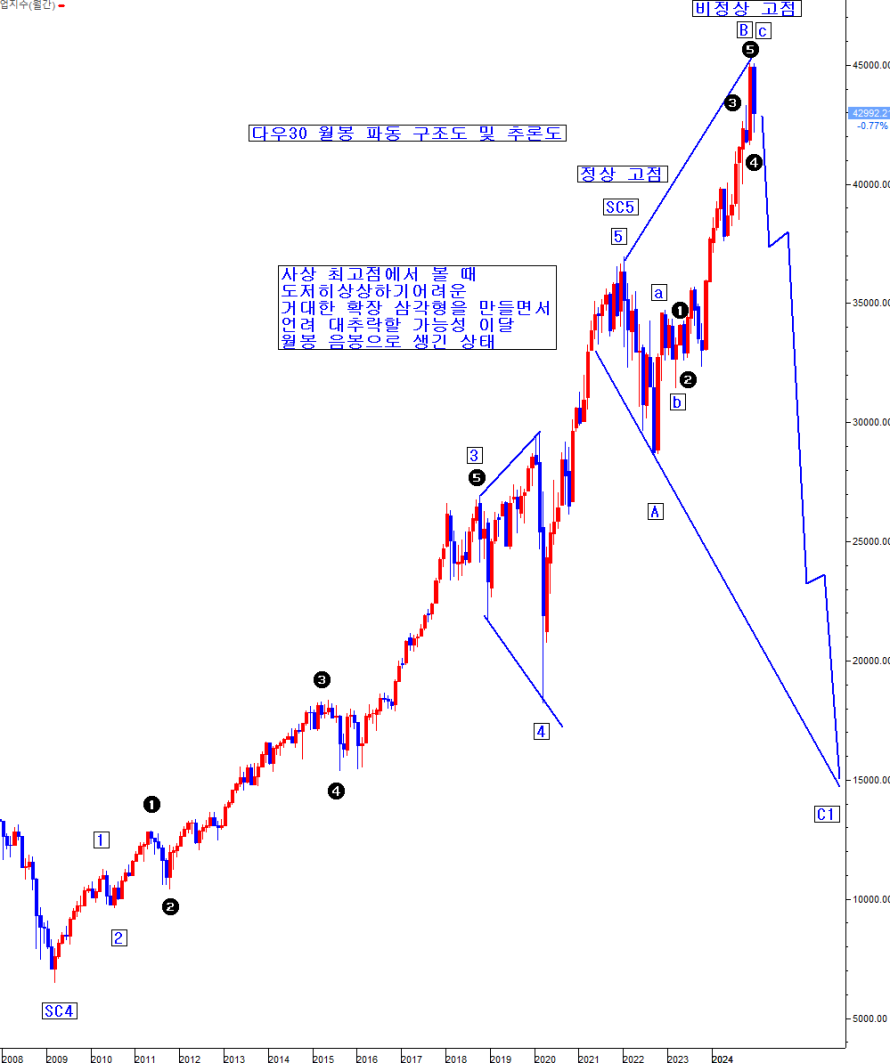

다우30 월봉 파동 구조도 및 추론도

(하나의 예시일 뿐임. 원려 여튼 추락할 운명임)

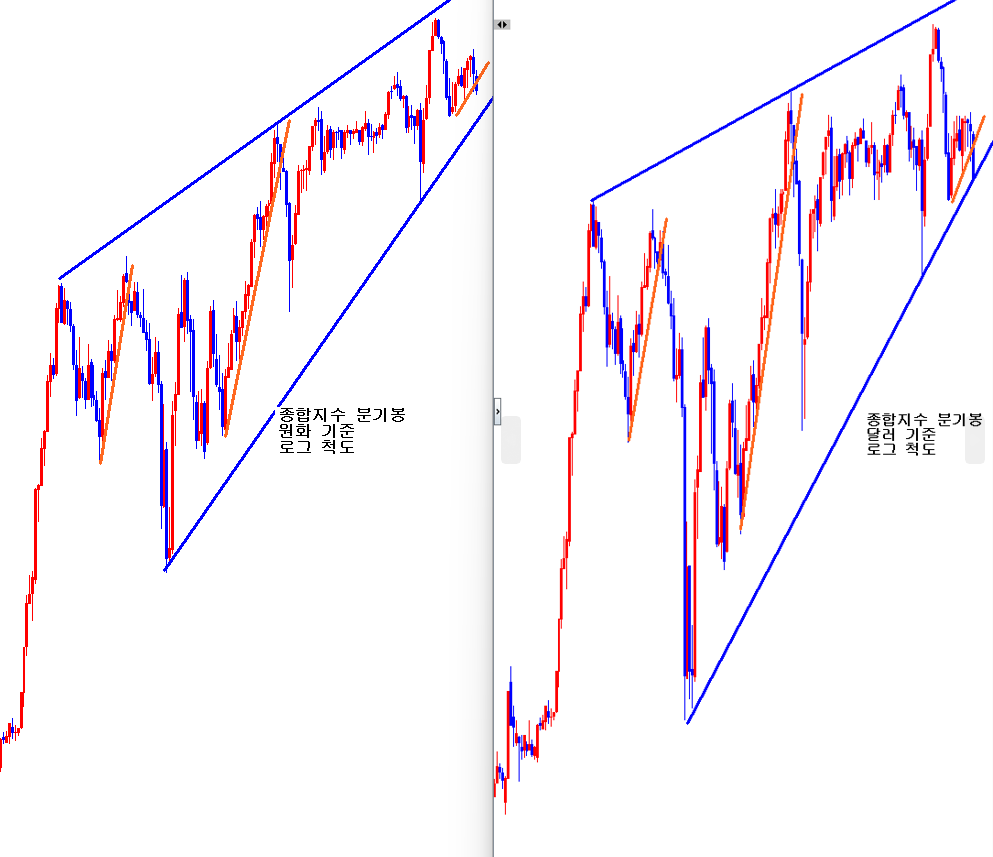

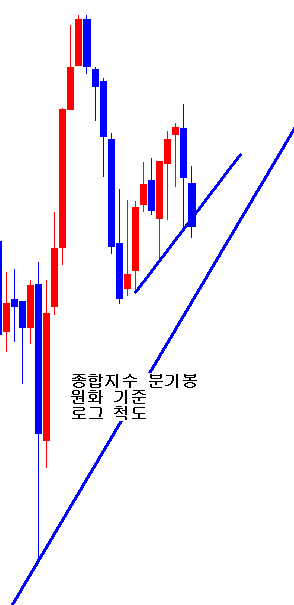

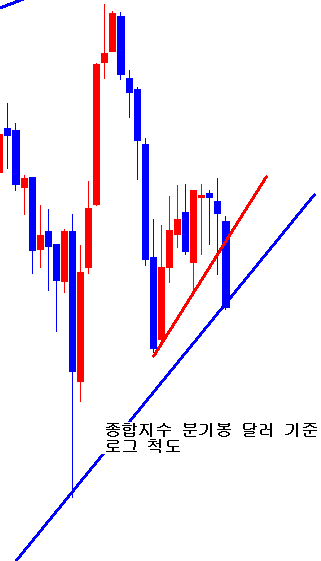

종합지수 분기봉 로그 및 일반 척도 비교

원화 기준 종합지수 분기봉 로그 척도 상 아직 초장기 저점과 저점을 연결한 지지선을 이탈한 상태가 아니다. 빨간 지지선을 이탈한 점은 위태로움을 주나, 파란 더 큰 지지선 위이기에 파멸적 상황으로 간다고 판단하기에는 아직 좀 더 두고 보아야 한다. 파란선 지지선이 지지가 된다면, 장기적 관점에서 시장은 다시 우상향할 가능성이 아직 존재한다는 의미이다. 물론 이탈한다면 원려 심각한 붕괴 현상이 생길 것이다. 그러나, 달러 기준 종합지수 분기봉 로그 척도 상 빨간선 지지선 이탈을 한 점은 동일하나, 더 낮은 장기 지지선 파란선을 이탈한 상태라는 점에서, 파란 눈을 가진 자들이 한국 증시를 볼 때, 원려 관점에서 파멸적 붕괴가 시작하였다고 생각을 하게 만들 확률이 생기게 됨을 인지할 필요가 있다. 검은 눈동자를 가진 이들은 아직 그런 상태가 아니기에 원려 강세장 지속에 대한 믿음이 강하나, 파란 눈을 가진 이들은 이미 한국 증시의 원려 파멸적 붕괴의 시작으로 보게 만들 수 있는 극도로 위태로운 상태라고, 한국 증시의 현재 상태를 판단하고 있을 확률이 높음을 지적하여 둔다.

금주 전전주 3주전 4주전 5주전 6주전 양이 매매 동향

거래소 현물 -148억 매도 -20,000억 매도 -3,342억 매도 -5,739억 매도 -17,196억 매도 -7,068억 매도

코스닥 현물 +750억 매수 -3,293억 매도 +3,815억 매수 +3,552억 매수 -3,315억 매도 -1,087억 매도

지수 선물 +1,203개 매수 -3,617개 매도 +12,703개 매수 +11,869개 매수 -811개 매도 +8,159개 매수

종목 선물 -204억 매도 -4,092억 매도 -599억 매도 -2,133억 매도 -1,538억 매도 +603억 매수

달러/원 선물 -53,689개 매수 -36,494개 매도 -10,310개 매도 +56,355개 매수 -21,230개 매도 +16,636개 매수

지수 콜옵션 +5억 매수 -8억 매도 -28억 매도 -38억 매도 -8억 매도 +35억 매수 -83억 매도

지수 풋옵션 -53억 매도 +52억 매수 -185억 매도 -140억 매도 -59억 매도 -54억 매도 +222억 매수

차주 증시 일정

12.30 월 한국 납회일 한국 11월산업 생산 미국 시카고 구매관리자지수

12.31 화 한국 휴장 유럽 휴장 중국 제조 비제조 구매관리자 지수 한국CPI

01.01 수 한미 휴장

01.02 목 한국 신년 개장일 주간 실업 청구 건수 프랑스 독일 미국 제조 구매관리자지수 ISM제조업구매자지수

01.03 금 일본 휴장 한국 4분기GDP

01.04 토 한국 12월 외환보유고 (4,153억 불 기대)

옳고 그름의 생각 너머에

전쟁터가 있다.

그곳에서 당신을 만나리....

(루미, 13세기 페르시아 시인)

요약 및 결론

HYPER 인플레이션을 겪지 않은 정상적인 국가에서, 하나의 원려 큰 위기 올 경우, 가장 먼저 환 시장에서 위기 징후가 발생한다. 미국 증시 자고 일어나면, 사상 최고가 홀로 신기록 행진 반복하는 와중에 조선은 이미 시나브로 체계적 위기 파동이 가속 중이다. 주식 시장에서 이 위기는 파동론 관점에서 종합지수 기준 사상 최고점을 기록한 2021.6.28일부터 시작한 상태이다. 달러/원 및 달러 인덱스 환 시장에서는 서브 프라임 위기 저점에서 시작한 이후 여전히 진행 중이다. 중심 시장인 미국 증시의 동 기간 대폭등 불구 달러 시장에서는 초장기적 관점에서 자본주의 대위기 상황으로 가고 있음을 지속 내포하여 움직였다는 의미이다.

한국 호의 자산 시장에서 간헐적으로 반복하여 발생하는 자본주의 주기적 대 위기 파동이, 중심에 비하여 선행하여 체계적으로 진행이 되는 상태에서, 2024.12.03 밤에 이 나라의 통이 비상 계엄 초지를 발동하고, 그 날 새벽 다시 철회하는 생쇼 육바 질에 칠바 질을 함으로 인한 정치적 불확실성이 증폭한 시점부터, 주식 현물 시장과 채권 선물 시장에서 외국인 엑소더스 현상이 대규모로 추가로 진행 중이다. 그 날 이후 주식 시장은 주식 쟁이들이 양이 매도 행진을 매일 인지하기에 모두가 그러함을 알고 있으나, 채권 시장의 양이 액소더스 현상은 대부분 모르고 있다. 12.4이전의 상황은 논외로 하자. 12.4일부터 보면, 거래소 현물 양이 약 3.3조 매도 + 국고채 선물 지수 매도 약 16.8조 초 대량 매도 반응하고 있다. 1달에 주식 채권 선물 합산 이 정도 규모면, 양이의 한국 시장 엑소더스 상황이라 하여도 시비 걸 상황이 아니다. 국채 현물 시장 양이 매도 규모는 거래 데이타가 없어서 논외로 한 것 만으로도 이 정도이다. 그 부분 포함하면, 12월 한국 호 외국인 엑소더스 강도는 더 강할 것으로 추정이 된다.

이런 상황에 글로벌 증시 중심인 미국 시장에서도 파국 신호 발생 후 다시금 가속이 되려 하고 있다. 내 눈에 SP상태는 "안전 핀을 뽑은 수류탄"을 쥐고 있는 것 같다. 중심이 그러한 상태라면, 글로벌 경제와 증시 현 위치는 2022.1월 상태와 동일한 상태라 봄이 합리적 추론이다. 글로벌 경제와 증시는 안전 핀을 뽑은 수류탄을 든 상태인, 폭풍의 눈(EYE OF THE STORM)에 이미 진입한 상태이다.

이러한 판국에 한국 호의 리더 중 핵심 멤버인 한국은행 총재가 시장이 전혀 기대하지도 않은 내년도 초에 추가 금리 인하 발언을 하였다. 내가 보기에 정신 나간 정책을 행하려고 하는 것 같다. 한은 총재가 상황을 크게 오판하고 있는 것 같다.

한미 국채 금리 차이가 이렇게 벌어진 기형적 상황에 한은 총재 내년도 초에 추가 금리 인하 행한다면, 그가 채권 시장의 외국인 엑소더스 현상을 유발하여, 채권 시장에서 수급 상 큰 위기를 유발할 확률이 높아 보인다고 지적하여 둔다. 한은 총재의 시대착오적 이상한 정책적 스탠스가 한국 호를 향후 더욱 곤경에 처하게 만들 것 같다는 의미이다.

한은이 4천억불 이상의 대규모의 달러를 보유하고도, 왜 국민연금에 스왑 거래를 통하여 환 시장 개입을 하도록 하는 간접적 개입 방법을 사용 하였을까에 주목할 필요가 있다. 연준 역할을 국민 연금이 달러 스윕 거래로 대신하여 주고 있는 판세라는 의미이다. 이게 사실은 심각하다는 반증이다. 한은이 위기 상황이라는 의미이다. 미 국채 대규모로 팔아서 환 시장 방어에 사용하면, 환률 안정 시키기에 충분한 수준이다. 문제는 그럴 경우 천문학적 국채 평가 손이 실현 손으로 잡히게 된다는 점이다. 국채를 달러로 현금화 할 경우, 한국 외환 보유고는 실제보다 상당히 낮아 진다는 함의이다.

이러한 측면에서 세계 9위 달러 보유고를 믿고, 안심할 상황이 결코 아니란 것이다. 한은이 미 국채 매각하여 환 시장 방어에 사용하기도 난감하고, 그러하다고 자고 일어나면, 치솟는 환률을 수수방관하고 구경하기도 난감한 애매한 상황에 처하였다는 의미이다.

한국은행의 미 국채 평가 손실로 인한 난감한 부분은 미 국채를 대량으로 보유하고 있는 글로벌 대부분의 은행에 해당하는 자본주의 시스템에 문제를 일으킬 수 있는 공통적 문제이기도 함을 지적하여 둔다. 한국은행만의 문제가 아니라는 함의이다. 이 자본주의 시스템의 안정성에 타격을 가할 성격은 향후 미 국채 금리가 상승하면 할수록, 그 심각성은 급증하게 된다.

그럼에도 불구하고, 세계 9위 규모인 4천억 불 이상 보유 중인 달러로 환 시장 위기를 큰 흐름으로 막는다고 낙관적으로 가정하고 보자.(그럴 것 같지 않아 보이지만....) 그럼 채권 시장 양이 대규모 이탈은 무엇으로 막을 것인가? 금리 추가 인하 조치가 채권 시장의 위기를 더 부 추키는 팩트 아닌가?

한은 총재 내년도 추가 금리 인하 발언하자 마자. 미국 시장 연속 급등 불구 채권 선물 양이 + 현물 주식 양이는 지속적 추가 매도로 반응하고 있다. 마치 맹수의 안구를 이식 받은 것처럼 독하고 찬 눈빛을 하고, 그들은 한국 호에서 엑소더스 강도를 높이고 있다.

보이는 손의 어슬픈 개입 내지 정책이 한국 호를 더욱 곤경에 처하게 만들 것 같다 것이 요지이다.

차주 월요일은 올해 마지막 거래 일이고 분기 말이다. 분기 말 특수 요인 및 윈도우 드레싱 요인 등으로 차주 월요일 금 밤 미 증시 강한 하락 불구, 상대적 선방하여 마감할지도 모르니, 단려로는 미제 연동하여 무조건 시가 고가 장대 음봉이라고 생각하지 말고, 시가 기준 상 하방 다 열어 두고, 데이로는 단려 유연한 대응이 안전할 것 같다. 좀 긴 호흡으로는 한미 모두 년 말 년 초 약세 흐름이 이어질 것 같다. 1월 효과를 기대하지 않음이 유리할 것 같다는 의미이다.

(끝)

* 단려 한미 주요 지수 상태 진단 등은 월 개장 전 일보를 통하여 추가로 전하거나, 미룰 경우 년말 년초 월보 진단 시 추가로 전달할 예정이다.

PS)) 차 주 한미 주요 거시 지표 그래프 추이