선옵전문가분석

+추가본(주보) 타이타닉 호가 침몰 하듯이, 시장도 침몰할 것이다.

茶山

조회478

이 보고서는 조금 전에 정회원에게 전달한 주보이다. 일부만 삭제하고 대체로 원문 그대로 이다. 주간 전망이니 착오 없었으면 한다. 도움이 되었으면 한다

+추가본

미 국채 이자 비용 계산에 착오가 있어서 그를 교정하였음. 원화로 환산 시 너무 큰 금액이어서 계산 상 착오 발생한 부분 교정하였음. 기타 등등 초고에 비하여 상당 부분 추가 및 사소한 오류 교정 및 업데이트 하였음.

(주보) 타이타닉 호가 침몰 하듯이, 시장도 침몰할 것이다.

2024.11.16 토 pm 06.00분

목차

언 발에 오줌 누기

아래 돌 빼서 위 돌 쌓기

주변 증시가 미 증시 대비 집단적 선추락을 한 이유

곰 시마리가 손도끼를 들고 월가를 공격하기 시작하였다는 추론을 한 근거

국채 금리가 5%를 돌파하는 현상이 생길 경우 어떤 일이 발생할까?

과거 일본의 잃어버린 20년 기간 발생한 유동성 함정에 빠진 것처럼....

무착륙이라는 주장은 "가마꾼의 헛소리" 이다.

미국 경제도 경기 침체가 곧 오거나 이미 들어간 상태임을 암시하는 객관적 숨길 수 없는 거시 지표

At the level of junk bond rates spread, it implies that the past history may be repeated since 2007 based on the sp500 index.

코로나 위기 저점이 후 다우 지수에 선행성을 보이는 덴마크 지수 분기봉 진단을 통한 다우 지수 장기 파동 상태 추론

3년 전에 일어난 일을 기억하라.

미국 시장 진단

한국 시장 진단

금주 전주 3주전 4주전 5주전 6주전 양이 매매 동향

차주 증시 일정

요약 및 결론

PS))차주 한미 주요 거시 지표 추이 그래프

언 발에 오줌 누기

금 밤 미 증시는 추가 하락하였다. 현 시점 왜 하락한지는 중요하지 않다. 결과가 의미 있을 뿐이다. 트럼프 트레이딩이라는 이름으로 끝 모를 신고가 행진을 지속할 것 같던 미 증시도 랠리가 중단이 되면서, 최고점에서 야금 야금 하락을 하다가 주 후반부터 하락 폭이 점점 커지고 있다. 이럴 것이라고 전주 말 주보에서 미리 전하였다. 본대로 현실이 됨으로 인하여 우리는 금주 대승을 한 상태이다. 지속 열고를 함이 유리함에도 이모 저모 이유로 금요일 어느 시점 기존 곰 포지션을 전량 먹튀를 하였다. 철수 후 이모저모 유연하게 대응 소액 하였으나,여의치 않게 패가 꼬여서, 결국 종가 기준 비숫한 가격 동 수 양 매수를 택한 상태이다. 비중은 평소보다 극 소액이고, 대부분 현금 확보 상태이다. 종목은 없다. 차주 중 어느 시점 아마 지수 종목 순차적으로 다시 리로드를 결정할 것 같다.어느 시점 어떻게 구축할지는 주 중 진행 상황을 보고 유연하게 판단하기로 한다.

금 삼성전자가 갑자기 이유를 알 수 없는 폭등 함에 쫄아서 철수 한 배경이다. 장 중에는 삼전이 왜 오르는지 이유를 몰랐다. 그러니 더더욱 철수를 하게 만들었다. 삼전 급등 이유는 장 종료 후 언론 보도를 통하여 인지를 한 상태이다. 자사주 10조 원 향후 순차적으로 분할 매수하고, 그 중 3조는 매수 후 소각한다는 발표였다. 빌어 먹을! 별 호재 성격 재료도 아닌 것을 재료라고 시장이 낙관적으로 반응한 격이다. 내 경험에 약세 장에서 자사주 매입 발표가 삼성전자 주가를 의미 있는 상승으로 유발한 것을 본 적이 없다. 이번에도 그럴 것 같다. 지수 대비 낙폭 과다한 상태에서 10조라는 시장이 기대하지 않은 발표에 일시 폭등을 금요일 반응한 것 같다. 그러나, 그 약발이 이어질지는 회의적이다. 금 밤 시간 외 약 3% 추가 상승한 것으로 보아, 차주 초반 일단 갭 상승할 것 같다. 그러나, 그가 금요일처럼 시가 위 양봉으로 이어질지는 미지수이다. 그러지 않을 것 같다. 설사 하루 이틀 더 그 재료로 삼전 홀로 상승을 좀 더 하더라도, 전체 지수를 강하게 치솟게 만들지는 못할 것 같다. 삼전 개별적 일시적 호재 성격으로 보여진다는 의미이다. 그 호재도 금 7% + 차주 초반 3%추가 상승하면, 거진 10%이상 단려 저점에서 급등이다. 그 가격에 추격 매수하여 큰 재미를 못 볼 것 같다. 현 상황에 삼전 자사주 매입은 언 발에 오줌 누기 격일 것이라는 의미이다. 자사주 매입으로 매일 들어오는 물량을 메이저는 아마 호가를 크게 밀지 않고 매도할 기회로 대할 것 같다.

아래 돌 빼서 위 돌 쌓기

금요일 사실상 투매 분위기였다. 그런데, 삼전 알 수 없는 이유로 폭등하고, 그에 하이닉스도 연동하여 동반 급등 함으로 인하여, 지수 자체의 투매 파동은 막았다. 그러나, 종목 별로는 처참한 투매가 지속되었다. 거의 패닉 상태였다. 삼성전자 하이닉스가 치솟는 초동기 상황에 이차전지는 올 폭락 중이었다. 10%이상 폭락한 종목이 상당하였다. 삼성SDI LG화학 포홀스 포스코퓨처엠 LG엔솔 에코프로비엠 엘앤에프 등이 대표적 투매가 나온 종목들이다. 삼전 추가 상승 더하고, 지수도 그에 연동하여 반등함으로 인하여, 그나마 낙폭을 조금 줄인 상태가 저 수준이다.엄청난 투매였다. 이차전지 개인들이 투매 하고, 그 물량을 외국인이 받은 것 같다. 기관도 매도이나 대부분은 증권사 프로그램 매도 성격으로 추정이 된다.

이차전지 섹터만 투매가 나온 것은 아니다. 전력 설비 및 항공 우주 관련주 등의 대장주에서도 준 투매가 나왔다. 이는 이차전지와 정반대로 메이저가 팔고 개인이 받은 상황이다.

시종 비중이 상당한 무시하기엔 너무 큰 수준의 이차전지 투매 상황에 전기 전자 섹터 급등으로 지수 추락을 막는 역할을 한 셈이다. 전기전자의 급등은 삼전이 주도하였다. 장 중에 그 이유를 알 수가 없었기에 상승을 더 키우게 만든 원인으로 작용하였을 확률이 높다. 아마 자사주 매입이라는 재료가 장 중에 알려졌다면, 금 종가가 7.21%올랐을지는 의문이다.

이차전지가 금 투매가 나오고, 전기전자가 급등한 이유가 있을 것이다. 현 상황에서 그 이유는 중요하지 않다. 결과가 중요하다. 트럼프 IRA법 폐기 추가 발언 + 자사주 매입 조합으로 생긴 결과는 섹터 별 극단적 차별화였다. 이런 흐름이 정상적인 모습은 아니다. 같은 날짜에 시종 비중이 큰 섹터에서 한 사이드는 급등하고, 한 섹터는 투매 파동이 나옴이 말이다. 우리에게 익숙한 자연스러운 흐름이 아니란 의미이다. 완전 따로 노는 흐름이었다. 같은 거래소가 아닌 서로 다른 거래소에서 거래되는 것처럼 보이게 만든다. 한 사이드에 급락을 보고, 급등 하는 섹터에 영향을 주어 상승 폭을 줄이게 만들거나, 반대로 한 섹터의 급등이 급락하는 섹터에 영향을 주어 하락 폭을 줄임에 영향을 줌이 정상적 흐름이다. 금요일은 두 섹터가 극과 극으로 움직였다. 한 섹터는 종가 고가, 한 섹터는 종가 저가였다. 아래 돌 빼서 위 돌 쌓기 그 자체이다.

이러한 종목 별, 섹터 별, 동일 섹터 내 종목 별 차별적 현상은 어제 오늘 일이 아니다. 지난 수 개월 지속적으로 그러함의 반복이었다.과거에 경험하지 못한 기묘함의 반복 속에 지수는 결국 추락한 상태이다. 어느 날은 이차전지 내에서도 오로지 LG엔솔 만 홀로 급등하고, 다른 놈은 하락하거나 별 반응이 없다. 현대차는 5%폭락하는데, 현대모비스는 7% 폭등하여 버린다. 같은 날짜에 동시에 말이다. 삼전은 4% 급락하는데, 하이닉스는 반대로 5% 급등하여 버린다. 하이닉스가 급락하는데 삼전이 급등한 경우는 아직 본 적은 없는 것 같다. 삼전 자사주 매입 재료로 덩달이 상승을 한 하닉이 차주 월 급락하고, 재료에 노출이 된 삼전은 추가 상승하는 그런 현상을 적어도 차주 월 오전 중에는 어쩌면 볼지도 모르겠다 싶다. 그러한 상태가 종가까지 유지가 될지는 두고 볼 일이다. 이러한 동일 섹터 내 등락이 극심하게 차별화 되는 흐름은 금요일도 은행 섹터 내에서 또 발생하였다. 신한지주 홀로 5%급락한다. 타 은행주는 약보합인데도.... 목요일에도 미래대우증권 홀로 10% 폭등을 하는데, 타 증권주는 별 무 반응이 없거나 하락세였다. 거의 돌아가면서 자주 반복하고 있다. 소리 소문 없이 기이한 흐름이 매일 매주 매월 반복하고 있다. 정상적 흐름이 아니고,무언가 부자연스러운 상황이 수 개월 지속 중이라는 의미이다. 이러함이 활개를 침이 중려 원려로 시장이 무언가 고장이 났다고 보게 만든다.

누군지는 모르지만 특정 장기 낙관 거대 세력이 교묘하게 추락 방지 하는 역할을 하기 위하여, 이러한 기묘한 극 차별적 흐름을 반복하는 무리수를 두고 있을 확률이 높다. 시장을 메뉴플레터 하고 있는 큰 세력이 존재하는 것 같다는 의미이다. 장기로 보면, 그러한 결과가 거대한 역풍을 유발할 것 같다. 관리 지속하다가 어느 순간 더 이상 관리 안됨을 인지하고, 포기하여 버릴 것이기에 그럴 것 같다는 의미이다.

트럼프 발언으로 투매가 시작이 된 이차전지 섹터 금 추락 상황이 향후 돌아가면서 거의 모든 섹터와 종목에 발생할 것이다. 그 광범위한 투매 파동이 나올 것이란 사전 징후로 이차전지 금 폭락으로 받아 들임이 유리할 것이다. 이차전지의 투매를 나와 상관없으니 소가 닭 보듯이 무심하게 보지 말고, 곧 아직은 멀쩡한 내 종목에도 저런 투매 파동이 생길 수 있다는 사전 경고로 받아들이라는 의미이다.

이차전지의 저런 투매 파동은 글로벌 모든 증시에 집단적으로 순차적으로 돌아가면서 발생할 것이다. 달러 가치 폭등 + 미 국채 금리 지속 우상향이 주는 위험자산 탈출 중려 경고 신호를 글로벌 증시의 중심인 미국 증시에서 드디어 금주에 받아 들이기 시작한 상태이기에 그럴 확률이 높아졌다는 함의이다.

주변은 이미 수 개월 전에 그 경고를 받아들이고 돌아가면서 하나 둘 서서히 무너지기 시작한 상태이다. 오로지 미국 증시만 그 경고를 무시하고 신고가 행진을 하였을 뿐이다. 미국은 신고가인데 우리 시장은 왜 이러냐고 투덜 투덜 할 상황이 전혀 아니었다. 글로벌 증시 99%가 미국 신고가 가속 상황에 년 고점에서 추락을 야금 야금 지속하고 있었다. 한국 만의 예외적 차별적 추락 파동이 나온 상황이 아니란 것이다.

중심이 신고가 행진을 지속함에도 정반대로 선추락 지속하였는데, 중심이 버티다가 가장 늦게 침몰하기 시작하는데 주변 증시가 정반대로 치솟을까? 미리 추락하였으니 말이다. 과거의 지금 유사한 차별화 장세의 경험으로 보면, 그럴 확률 거의 없다. 선추락하였기에 미국 추락에 동반 추락하지 않고, 강보합 약보합 하루 이틀 버팀은 가능하다. 중심이 무너지는데 주변이 선추락 논리로 버티면서 선방 할 경우, 그가 곧 투매가 나오기 전 그나마 좋은 가격에 철수할 기회로 작용하기를 자주 하였다.

차주에도 조선 시장이 삼전 자사주 매입 발표로 삼전 추가 상승에 기대어 지수가 금 밤 미 지수 추가 추락 불구 선방 하거나 버티는 파동이 하루 정도는 나올 수는 있어 보인다. 그 버팀에 매수할 생각하지 말고, 현물러의 경우 현금 비중을 더 확대할 기회로 대함이 지나고 보면, 스스로를 도우는 길이 될 것이다. 지금은 개 값 같아 보이는 주식을 저가 매수 함이 보약이 아니고, 반등 시마다 현금을 자꾸 증가함이 보약이 될 것이란 의미이다. 지금은 개 값에 사 보이지만, 시간 지나면 그 개 값이 하늘처럼 높아 보일 것이다. 거대한 감당하기 어려운 거품이 형성이 된 글로벌 증시의 중심 시장인 미국 시장이 타이타닉 호가 침몰 하듯이, 침몰할 것이기에 그러할 것이란 것이다.(이 부분에 대한 구체적 기술적 진단 근거는 후술 함)

주변 증시가 미 증시 대비 집단적 선 추락을 한 이유

트럼프 정책은 근린궁핍화정책이다. 근린궁핍화정책(beggar-thy-neighbour policy)은 다른 국가의 경제 문제를 악화시킴으로써 한 국가가 경제 문제 해결을 시도하려는 경제 정책이다. 경제 이론 상 근린궁핍화정책의 대표적 수단이 관세 인상, 보호 무역주의, 통화 조작, 금융 조치 등이다. 트럼프 공약이 교과서에 나오는 대표적 4가지 근린궁핍화정책과 모두 정확히 일치한다. 트럼프가 이런 4가지 정책을 행한다면, 그 상대 국가도 비슷한 보복 조치를 행하여 결국은 교역 규모가 급격히 감소하게 되어, 상방 모두 피해를 보게 된다. 결국, 근린궁핍화정책(beggar-thy-neighbour policy)은 시간 지나면, 동반 자멸하는 것 아닌가? 기타 기업 감세, IRA법 및 CHIPS법 폐기 내지 축소, 신재생 에너지 지원 축소 및 화석 에너지 사용 확대 개발 촉진, 비트코인 정책적 지원 정책, 불법 이민자 추방,건강 보험법 (오바마 케어) 대폭 개정 등의 트럼프 기타 공약 정책 실행이 근린궁핍화정책 실행의 부작용을 커버하고, 미 경제를 흥하게 만들지는 의문이다. 트럼프 1기와 비교하면 안된다. 1기에는 국회에서 반대를 하여 트럼프 정책이 제대로 시행되지 않아서 부작용이 크지 않았다.(1기 트럼프 공약 실행 비율 약 40%) 2기는 전혀 다른 상황이다. 레드 스윕 상황이라 트럼프를 막을 자가 실질적으로 없다. 공약에서 말 한대로 행할 확률이 높다는 의미이다. 공약대로 행한다면, 경제 상식에 기초하면, 동반 자멸하는 길일 확률이 높다.

이럴 가능성을 선 반영하여, 주변 증시는 수 개월 전부터 이미 데드 캠프2가 시작하고 가속화 중이다. 버티던 미국 증시도 금주 주간 장대 음봉으로 인하여, 7월 고점에서 한 달간 급락 파동으로 데드 캠프가 대 흥행을 할 것임을 암시를 주었다. 그로부터 4달이 지난 지금 현재 금주 데드 캠프2가 개봉이 된 상태이다. 이도 데드 캠프1 편처럼 대 흥행을 할 예감이 든다.

곰 시마리가 손도끼를 들고 월가를 공격하기 시작하였다는 추론을 한 근거

달러 금리 동시에 월봉 최상단 저항선을 돌파한 점이 그 근거이다.

미 국채 금리 선물 10년 물 월봉

월봉 최상단 저항선 돌파 확정이다. 이는 2023.10월 전 고점인 5%를 돌파한다는 신호이다. 내년도 미 경제 2차 스태그 국면 재진입의 선행적 반응 이라는 함의이다.향후 금리는 2023년 10월 전 고점 5%를 돌파하고 우상향 저항선으로 치솟을 것 같다. 비정상반등B신고가 파동의 abc파동이 만들어지는 순서로 보인다. 그 수준은 아마 6.5-7%정도 일 것 같다. 국채 금리 5%를 돌파한다면 어떤 일이 발생할까?(이에 대하여 후술 함)

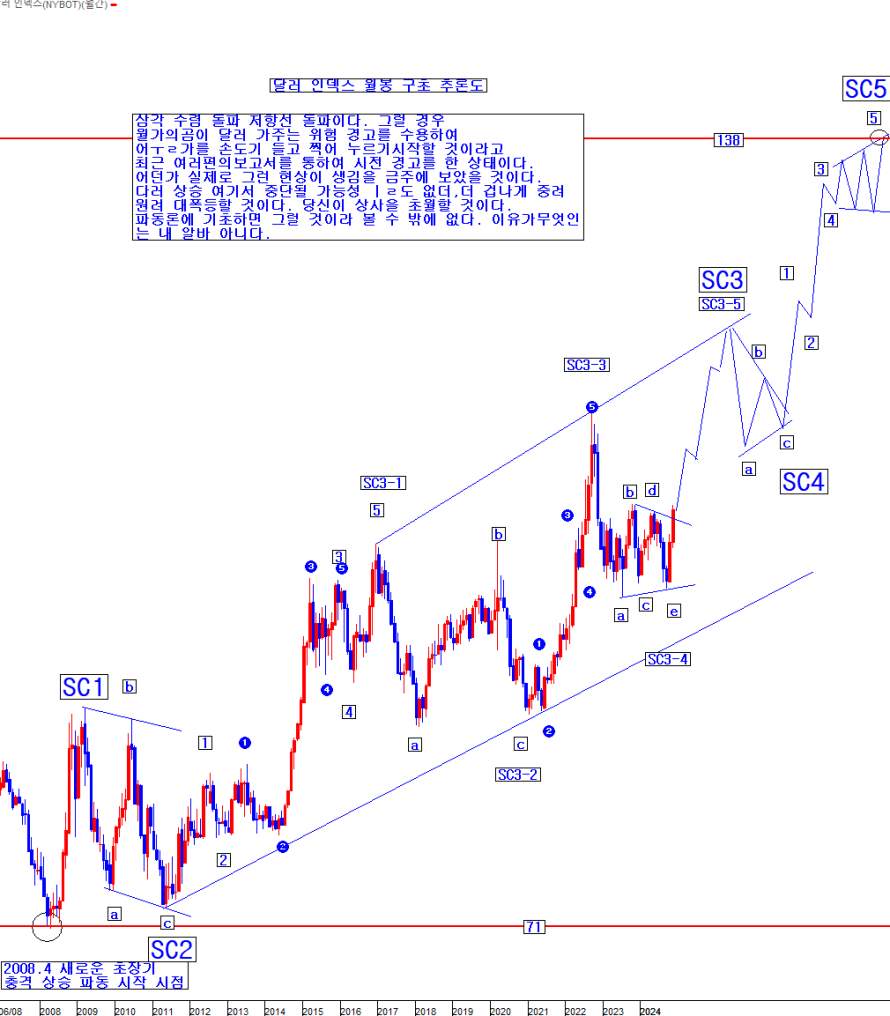

달러 인덱스 월봉

달러 가치가 너무 치솟고 있다. 이를 월가는 지금까지는 미 경제의 강함의 반영이라고 낙관적 해석을 하여서 증시에 별 다른 악재로 작용하지 않았다. 월가의 지나친 도가 넘치는 낙관 심리로 인한 집단적 착오일 확률이 높다. 월봉 최상단 저항선 돌파는 2022.9월 2년 전 고점을 돌파하러 간다는 암시를 주기에 그 암시는 무언가 미 증시가 고장이 날 것이라는 사전 경고이다. 그 경고를 월가도 이제는 더 이상 무시할 수가 없을 것이다. 2021.12월 당시 미 지수 사상 최고점 만들러 가는 마지막 상승 과정에 달러 가치는 지금처럼 주봉 월봉 저항선을 돌파하고 연속 급등하였다. 금리도 마찬가지였다. 그럼에도 그 당시 월가는 낙관 심리가 넘쳐서 그를 미 경제의 강함이라 해석하여 달러 강세 금리 급등이 주는 경고를 무시하였다. 지금처럼 말이다. 3년 전이나 지금이나 달러 금리 치솟음의 진실은 미 증시의 강함의 반영이 아니고, 스태그 국면 진입 할 것이라는 신호이거나 일 것이다. 그 당시나 지금이나 이러 함에 주변 증시는 선추락 가속하면서, 달러 금리 급등이 스태그 국면 진입을 반영하는 경고 신호로 받아들이기 시작한다. 그러나, 과거나 지금이나 미 증시 홀로 그를 부정하였다. 달러 급등 금리 급등을 미 경제의 상대적 강함의 반영이라 해석하여 신고가 행진을 가속하다가, 2022.1월 어느 순간 스스로의 한계에 봉착하자 갑자기 폭락하기 시작하였다. 월가의 주식쟁이들 만 낙관이라는 집단적 최면에 걸려서 오판 한 것이었다. 지금 역시 그러한 상황이다. 3년 전 과거에 생긴 일들을 거울로 삼으면, 향후 달러와 금리는 월봉 상 전 고점을 돌파하고, 상상하기 어려운 수준으로 치솟을 것이다. 그에 미 주식시장도 뒤늦게 추락하기 시작할 것이다.

금주 달러 주봉 장대 양봉 추가로 인하여, 월봉 저항선 확실히 돌파한 상태이다. 삼각 수렴 돌파 저항선 돌파이다. 그럴 경우 월가의 곰이 달러가 주는 위험 경고를 수용하여 손도끼 들고, 미 증시를 찍어 누르기 시작할 것이라고 최근 여러 편의 보고서를 통하여 반복하여 사전 경고를 한 상태이다. 어떤가? 실제로 그런 현상이 생김을 금주에 보았을 것이다. 달러 상승 여기서 중단될 가능성 일도 없다, 더 겁나게 중려 원려 대 폭등할 것이다. 당신의 상상을 초월할 것이다. 파동론에 기초하면 그럴 것이라 볼 수 밖에 없다. 이유가 무엇인가는 내 알바 아니다.

국채 금리 달러 추가로 금주 급등 함을 보면, 차주는 곰 시마리가 아마도 손도끼를 버리고, 오함마로 월가를 내리 찍기 시작할 것 같다. 더 거센 공격을 할 것 같다는 의미이다.

국채 금리가 5%를 돌파하는 현상이 생길 경우 어떤 일이 발생할까?

1. 미 은행들의 천문학적으로 보유하고 있는 안전 자산 역할을 하는 미 국채의 감당할 수 없는 평가 손실로 은행 국채 발 시스템 리스크가 생길 수 있다.

2023년 9월과 10월 영국 연기금 국채 금리 폭등으로 파산 위기 + 미 국채 금리가 치솟는 물가 폭등에 연동한 스태그 위기감을 반영하여 4%대를 넘고 5%대로 향하던 과정에 시장에서 어떤 반응을 하였는지 반추 하여 둘 필요가 있다. 그 당시 씨티 BAC은행의 주가가 폭락하였다. 이유는 천문학적으로 보유하고 있는 미 국채 평가 손실로 위기에 처한다는 시나리오 때문이었다. 그러나, 그 위기의 정점에서 빌 애크먼의 5.02%에 전량 먹튀 하였다는 발언으로 드라마틱 하게 하락하기 시작하여, 미 국채 발 은행 위기는 슬그머니 시장에서 사라져 버렸다.

국채 금리 월봉 상태와 파동 구조로 보면, 이유는 정확히 모르지만 알 수 없는 힘이 작용하여 비정상 반등B 신고가 파동을 만들 것 같다.

수 십년 장기 보유하면서 아메리카 은행에 애정을 늘 표현하던 버핏 회장이 최근 수 개월 거의 매주 BAC 은행을 먹튀하였다. 그럼에도 미 은행주는 현가가 그 당시 수준도 보다 높으며,JPM GS MS같은 선도 은행은 사상 최고가 신기록 행진을 가속하였다.그러다가 최근 몇일 전부터 슬금 슬금 하락하기 시작한 상태이나 그 수준은 미미하다.

상대적으로 매우 강한 한미 은행주에 낙관적 기대를 키우기 보다는 1년 전 어느 날 치솟는 금리로 은행 발 국채 평가 손 리스크 시나리오가 재발 할지 모르니 은행주의 강함에 경각심을 이제는 가질 필요가 있어 보인다. 버핏 회장의 은행주 매도 행동이 지나고 보면 선견이었음이 다시금 증명이 될 것 같다. 단려 그가 매도 후 더욱 더 급등하면서 트럼프 당선 이후 규제 완화 수혜주로 추가로 급등한 상태임에도 중려 원려로 보면, 은행주는 버핏 매도가에 한참 하회를 할 것 같다.

개인적으로 보기에 지금 현재 가장 위험한 주식은 역설적이게도 여전히 신고가 상태에서 강하게 버티고 있는 한미 은행주로 보인다. 글로벌 은행주 시간 지나면, 여기서 동반 폭락하여 있을 것 같다. 점점 치솟는 국채 금리를 보면, 그러한 추론을 하게 만든다. 저 국채 금리 수준에 현 은행주 주가 수준을 유지 함이 기적 같아 보인다.

그 이유는 글로벌 모든 은행주 정부가 제도를 변경하여, 현 장부가 평가에서 시가 평가로 다음 분기부터 변경하여 실적을 발표하라고 명령을 한다면, 글로벌 모든 은행 올 파산하게 될 확률 99.9%이기에 그러하다.(나라마다 채권 평가 방식이 조금씩 상이하다. 미국의 경우 보유 채권의 경우 매도 가능 채권은 시가 평가, 만기 보유 채권은 장부가 평가로 구분하여 회계 평가하나 사실상 별 의미 없다. 금리 상승 시 매각할 경우 손실 남은 마찬가지이고, 실질적으로 월가 은행은 대부분 장부가 평가를 원칙으로 하고 우발 채무로 재무제표에 주석 사항으로 잠재 위험을 기록하는 정도이다. 이 기록도 정확하게 기록하지 않는다. 한국의 은행 경우 1998년부터 시가 평가로 제도를 변경한 상태 그대로 유지 중이다. 그런데 문제는 프로젝트 파이낸싱 등 특정 부분의 채권에 대하여서는 장부가 평가를 허용하고 있다는 점에서 PF 비증이 큰 은행 증권 보험사의 경우 월가 은행처럼 잠재적 채권 평가 손실 폭탄 문제에 노출이 되어 있는 상태이다. 유럽 등 대부분 미국을 따르기에 은행 채권 평가 손실 잠재 폭탄 문제에 노출이 되어 있는 상태일 확률이 높다고 추정이 된다. 이러한 점으로 보면, 국내 은행 증권 보헙사가 월가 은행보다 이러한 위험에 상대적으로 노출 강도가 덜 한 것은 사실이나, 일정 부분 보유 채권의 성격에 따라 월가 은행과 동일한 유사한 위험에 자유로울 수 없는 상태이다.)

서브 프라임 위기 이 후 미 정부가 은행법을 변경하여 투자 은행에 한하여 국채 평가는 시가 평가에서 장부가 평가로 변경을 한 상태이다. 이 제도 변경으로 다른 모든 기업은 시가 평가를 함을 원칙으로 하는데, 은행만 장부가로 평가하게 되어,국채 투자 자산에 대규모 평가 손실이 나도 당장에 아무런 문제가 없게 만든 상태이다. 서브 프라임 위기 당시 국채 및 채권 시가 평가로 은행이 위기에 처하자, 문제가 있다고 보고, 그를 장부가 평가로 변경한 것인데, 세월 지나고 이가 미 은행 업종에 금리 상승 기간에 잠재적 국채 평가 손실 폭탄을 감당할 수 없을 정도로 지속적으로 키우는 원인으로 작용하고 있음을 지적하여 둔다. 정부가 현 은행 시스템을 잠재적 뇌관으로 만들었다는 것이다.

은행이 영속 기업을 가정한다면, 국채 평가 손실은 만기 되면 자동 이자 부분 수익만 챙기고 금리 상승에 따른 평가 손은 사라지기에 아무런 문제가 없다. 그런데 영속 기업을 가정하고 운영하던 시스템에 갑자기 자본주의 위기가 찾아와서 뱅크런이 생겨서 자금 부족이 생길 경우 은행에 문제가 된다. 연준에 빌리거나 국채를 팔아서 충당하여야 한다. 그런데 국채 매도하는 순간 엄청난 평가 손실이 순차적으로 현실화 된다. 그러니 국채를 팔지는 못하고 버티면서 연준에 구원을 요청하게 된다. 이게 1년 전에 일어난 일이다. 이런 구조 하에도 미 지방 은행은 동일한 시스템 하에서 뱅크런이 일어나서 파산을 하였다. 파산 이유는 국채 투자 평가 손실이 너무 커서 뱅크런이 일어나자 현금이 부족하여서 였다. 미 대형 은행처럼 SVB은행에도 연준이 돈을 빌려주고 금리가 하락하는 시기에 해결하도록 만들어 주었으면 부도 나지 않았을 것이다. 미 정부의 택은 SVB은행을 JPM으로 피 인수하게 하여 잠재적 미국채 평가 손실 부분을 우량한 JPM에게 넘기는 방식으로 시간의 힘을 빌어서 해결되기를 기다리는 것이었다. 그 이후 미 국채 금리는 5%를 넘은 상태에서 3.8%대도 이탈하여 모든 게 잘 수습이 되는 것처럼 보였다. 그런데 최근 미 국채 금리가 연속하여 급등하면서 지금 4.4%대이다. 다시금 은행 발 국채 평가 손실 위기 시나리오가 태동될 타이밍이다. 만약, 5%를 넘어가는 상황이 생긴다면 어떤 일이 벌어질까? 1년 전처럼 은행 발 국채 평가 손실 문제가 시스템 위기로 번질 가능성을 시장이 우려하기 시작할 것이다. 더불어 영국 연기금은 1년 전 영국 정부에서 구원하여 주어 파산 위기를 넘겼음을 반성하여, 그 이후 금리가 4%이하로 추락하는 과정에 장기 보유 중이던 국채를 일정 부분 손절 처리하여, 금리 상승에 대한 리스크를 감당 할 수 있는 수준으로 통제하였을까 의문이다. 모르긴 몰라도 연기금 스타일 상 국채 투자를 더 늘려서 금리 상승에 대한 리스크를 더 키웠을 확률이 높다. 결국, 1년 전 10월 금리 상승 발 국채 평가 손실 리스크는 시스템에 그대로 남아 있다는 의미이다. 이는 미국 필두 글로벌 대부분 은행 공통일 것으로 추정이 된다.

2. 기타 등등의 문제

1년 전 어느 날 국채 금리가 4%를 돌파고 5%대로 걷잡을 수 없는 급등하던 당시, 시장에서 무엇을 걱정 한지를 거울로 삼으라고 권고한다.금주 미 증시의 갑자기 주봉 장대 음봉이 나면서 균열 조짐이 생김이, 이러한 걱정을 반영하여서 일 것이다.금주 작은 하락이 중려 원려 대 붕괴로 이어질 신호라는 의미이다.

또 하나 현 시점 인지하여 둘 필요가 있는 부분이 미 정부 국채 이자 부분이 점점 증가하고 있으며, 23년 말 미 정부 부채 기준 1개월에 약 930억 불씩 (년간 1.12조 억 불(1,568조 원)) 이자 비용을 지불 하고 하고 있다고 추정이 된다. 1400원 원화로 환산 시 미국은 하루에 4.2조원 이자 비용을 지불하고 있는 상태이다. 1달에 약 130 조 원 말이다. 이게 미국의 숨겨진 진실이다. 길게 보면, 결국 망조가 들 집 구석 아닌가?

아래 그림을 보면, 미 정부의 23년 말 기준 부채 총액 26.2조 억 불(약 3경 6000조)로 미 GDP총액 대비 97.3%이고, 24년 말 되면, 27.9조 억 불로 GDP대비 99.0%로 증가할 것으로 추정하고 있다. 이에 대한 년 간 국채 이자 비용이 얼마인지 대충 가늠할 수 있다.현 금리 4%에 28조 억 불에 대한 년 이자 비용은 약 1.12조 억 불 이상일 것으로 단순 계산이 된다. IMF 게오르기에바 총재는 미 정부 부채가 올 5월에 35조 달러(약 4경 8000조)될 것이라고 말한 적이 있다. 정확한 수치는 알기 어렵지만, 여튼, 미 정부 부채 규모는 향후 기존 10년 동안보다 매우 가파르게 급증할 것으로 보인다. 현재 미 연방 정부는 년간 국채 이자 비용으로 한국 GDP의 65.33%(23년 말 한국 GDP 2400조)의 상상을 초월하는 이지 비용을 지급하고 있는 상태이다. 이런 시스템 구조로 미 경제는 영속 할 수가 없다. 언젠가는 부채 이자에 치어서 붕괴의 길로 갈 가능성이 높다.

(그림 출처 한국경제)

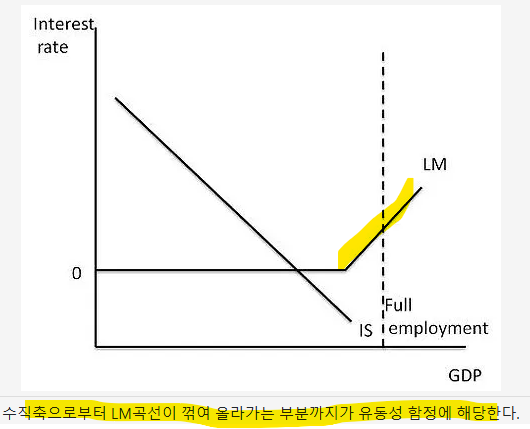

이자 충당을 위하여 신규 국채를 찍어서 대납 하기에 국채 발행 규모(미 정부 부채)는 점점 증가 구조이다. 그기다 민주당 공화당 어느 정부가 집권하던지 간에 매 정부마다 이런 저런 이유로 재정 정책 상 돈이 필요하여, 국채를 발행하여 사용하고 있다. 이 또한 국채 규모를 점증 시키는 구조이다. 그야말로 부채 공화국이다. 한계가 있을 것이다. 이런 방식으로 미국은 영속 할 수가 없다. 기축 통화국이라는 특권으로 이 많큼 버틴 것이나, 그 기축 통화국의 특권 불구 더 이상 감당할 수 없는 티핑 포인트에 도달한 상태 임을 간접적으로 증명하는 지표가 국채 발행을 통한 종이 돈 남발이 근 50년 만에 처음으로 글로벌한 물가 상승을 일으켰다는 점이다. 서브 프라임 위기 당시에도 돈을 엄청 풀었으나 물가는 건드리지 않았다. 그런데, 코로나 위기 이후 유동성 살포는 물가를 결국 건드려 버렸다. 이가 무엇인가? 기축 통화국의 특권이 사라질 수 있음을 암시 함일 수 있다. 코로나 위기 이 후부터는 기축 통화국도 국채 팔아서 종이 돈 홍수를 일으키면, 물가가 폭등한다는 것이다. 이는 매우 중요하다. 미국도 종이 돈 남발하면 베네수엘라 아르헨티나 터키 잡바브웨이처럼 될 수 있다는 의미라는 것이다. 아니면 과거 일본의 잃어버린 20년처럼 유동성 함정에 빠지거나....미국도 더 이상 우리가 알던 강대국 특권을 가진 미국이 아니란 함의이다.

향후 이런 저런 이유로 위기 시 다시금 국채 발행을 통하여 시중에 유동성을 살포한다면, 물가를 치솟게 만들기를 이제는 반복할 수 있다는 것이다.(터키 아르헨 등처럼....) 정부의 유동성 살포 정책이 시장에 약발이 없어질 확률이 생겼다는 의미이다. 돈 풀어도 위기가 수습이 안되고, 물가만 건드려 상황을 더 악화 시켜 버리는 현상이 생길 징조가 생겼음이다.(일본 일어버린 20년 기간 동안 수 십 번 돈을 살포하여도 약발이 없었던 것과 유사한 현상이 생길 수 있음을 내포)

미 국채 금리가 이런 시나리오를 반영하여 오르는 이유일 수 있음을 언급하여 둔다.

과거 일본의 잃어버린 20년 기간 발생한 유동성 함정에 빠진 것처럼....

(그림 출처 나무위키 백과사전)

얼마 전 어느 보고서에서 미 국채 금리 치솟음이 미국이 기축 통화국의 특권이 사라짐을 내포한다고 언급한 적이 있다. 그 당시보다 금리가 상당히 더 오른 상태이다. 그리고 얼마 전 고용 악재로 연준 금리 인하 가능성 높임에도 그 날 밤 금리는 장대 양봉으로 더욱 급등하고, 이후 현재까지 더욱 치솟고 있다. 이 현상이 무엇을 내포하는가? 향후 이런 저런 악재 발생하여 위기 수습책으로 종이 돈을 찍어서 돈의 홍수를 일으키면, 더 이상 약발이 통하지 않는다는 사전 암시이다. 과거 일본이 일어버린 20년 기간에서 돈의 홍수 내지 양적 완화 정책 수 십번 엄청난 규모로 반복하여도, 일시 급등 파동만 유발하고 다시 소멸하였다. 나중에는 일시적 반등 파동도 나오지 않고 추가 양적 완화 책 발표 불구 주가는 미동도 하지 않다가, 이후 추락하여 버렸다. 신저가로....

소위 말하는 유동성 함정(화폐 발행량을 늘려도 금리가 낮아지지 않는 현상 혹은 유동성을 공급해도 경기가 활성화 되지 않는 현상)에 빠져 버린 것이다. 미국 경제도 이럴 가능성이 향후에 생겼다는 전조 현상이 지금 미국채 금리 급등 현상이 내포하고 있다. 국채 발행을 왜 하는가? 정부가 정책 실행을 위하여 돈이 필요하여 즉, 시중에 돈을 살포하기 위하여 국채를 팔아서 충당함이다. 이는 증시에 호재 성격이다. 그리고, 국채 시장에서도 미 정부 어지간한 국채 발행을 하여도 다 소화하고 금리가 그리 크게 움직이지 않았다. 미 정부 국채 발행 물량 증가가 금리를 오르게 만드는 결정적 이유가 아니었다.지금까지 늘 그리 반응하였다.

그런데, 지금은 전혀 그러지 않다. 최근 미 국채 금리 급등 이유는 오로지 향후 누가 통이 되던지 국채 발행을 통하여 돈의 홍수를 일으켜 물가 상승을 유발할 것이라는 우려 때문이다. 이 우려감 이면에 미 경제가 유동성 함정에 빠져서 일본의 잃어버린 20년 역사를 반복할 것이라는 시나리오가 내포되어 있을 확률이 높다. 이는 원려 중려 주식 투자자들에게 매우 중요한 경고 신호이다. 연준 내지 정부가 나서서 악재 발생 시 구원하여 준다는 기대가 사라진다는 의미이기에 그러하다.

요지는 증권 시장의 큰 위기 발생 시 보이는 손의 프로텍티브 풋 효과가 사라지거나 감소할 것이라는 중요한 경고가 내포되어 있다는 것이다. 최근 금리 상승 지속 함이 향후 어떤 위기 수습책으로 돈의 홍수를 일으켜도 물가만 자극하고, 증권 시장 안정 효과는 없어질 것이라는 경고라는 것이다. 그가 곧 유동성 함정(화폐 발행량을 늘려도 금리가 낮아지지 않는 현상 혹은 유동성을 공급해도 경기가 활성화 되지 않는 현상)에 빠짐이다.

유감스럽게도 내가 보기에 한국 경제 구조는 1990-2010년도 사이의 잃어 버린 20년 기간 동안의 일본 경제와 매우 유사한 상태로 보인다. 아래의 점에서 그러하다.

1. 출산율 감소

2. 인구 고령화 추세 가속

3. 장기 성장률 우하향 가속

3가지 유사한 부분에 더하여 과거 일본보다 지금 현재 한국이 더 나쁜 상태임을 내포하는 지표가 여러가지 더 존재한다. 이런 측면에서 현재 조선의 상태가 과거 일본의 잃어버린 20년 기간 일본 식물 경제 상태보다 더 부정적 상태라고 볼 수 있다.

4. GDP대비 가계 부채 비율 전 세계 1위

5. 가계 자산 중 부동산 비중 전 세계 1위

6. 기타 등등

이런 경제 구조에서는 주가가 장기 상승을 할려야 하기 어렵다. 과거 일본 잃어버린 20년의 역사가 그것을 증명한다. 이미 한국은 유동성 함정에 빠진 상태이다. 이런 경제 구조에서는 백약이 무효이다. 아무리 돈 풀어도 금리 낮추어도 장기적으로는 효과가 없을 확률이 높다. 잘 나가는 미국은 우리랑 좀 다른 상황이나, 향후 모두에 전술 한 점에 기초하면, 미국도 유동성 함정에 빠질 것 같다. 미국 역시 아무리 돈을 풀고, 금리를 낮추고, 유동성을 폭증 시켜도 경기에 영향을 미치지 못할 것이란 의미이다. 지난 10년 간 너무 많은 돈을 살포하여 이미 그 긍정적 효과는 다 사라지고 부정적 역효과를 만들기 시작할 것이다.

무착륙이라는 주장은 "가마꾼의 헛소리" 이다.

최근 미 주가가 다우 기준 사상 최고가 매일 갱신하니 월가의 유수의 IB와 시장에 영향력이 강한 오피니언 리더들의 입에서 무착륙 가능하다는 주장이 자주 나왔다. 보이는 손들 중에는 리가르도 총재가 얼마 전 현 상황이 1920년대 대공황 당시와 유사한 측면이 있다고 경고를 한 적이 있다. 그냥 지나가는 말로 가볍게 들을 발언은 아닌 것 같다. 많은 부분 유사한 측면이 있음은 사실이다.

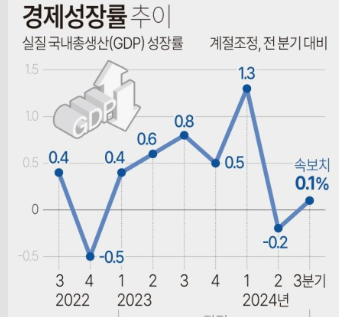

월가의 무착륙 시나리오 즉, 골디락스 시나리오는 허상이라고 본다. 소설 속 이야기이다. 경기 침체는 이미 글로벌하게 확산되고 있다. 미국만 외견 상 경기 상승인 것처럼 보여서 전반적 경기 상승 지속인 것 같은 착시 현상을 유발할 뿐이다. 미국을 배제하면 글로벌 경기는 아수라장 상황이다. 몬 얼어 죽을 경기 상승 가속이냐? 정말 경기가 상승하고 있다고 생각하는가? 경기가 상승인데 이리 힘든가? 조선의 주식시장도 그러하고 실물 시장은 더하다. 2분기 국내 GDP가 -0.20%였다. 3분기는 +0.1%였다. 이런 분기 성장률 추이에 무슨 경기가 상승인가? 주가가 성장률 함수인데 저 성장률에 조선의 주가가 이리 버팀도 기적이다.

(그림 출처 연합뉴스)

무착륙을 기대하다가 라잇 나워 디플레이션 내지 2차 스태그플레이션 재 진입에 대한 컨센선스가 형성이 되면서, 투자가들의 집단 최면이 그리 멀지 않아 깨어 날 것 같다. 그 순간 벌어질 일은 굳이 말하지 않겠다.

무착륙이라는 주장은.....

"가마꾼의 헛소리" 이다.

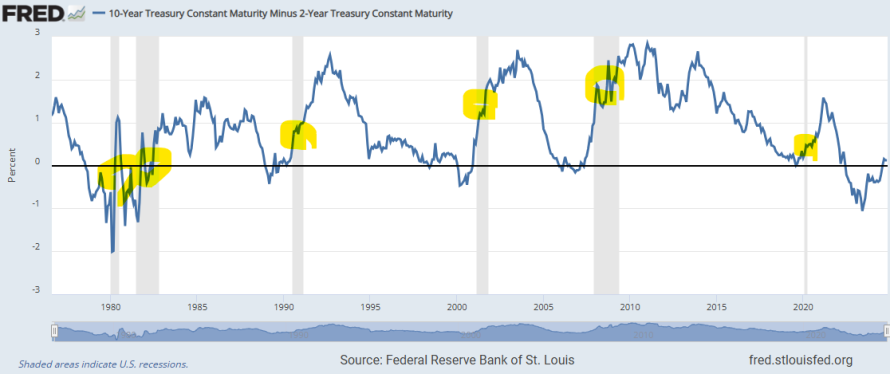

미국 경제도 경기 침체가 곧 오거나 이미 들어간 상태임을 암시하는 객관적 숨길 수 없는 거시 지표

장기물이 단기물보다 더 높음이 정상이다. 그런데 때로는 단기물 금리가 더 높아지는 경우가 생긴다. 미래의 대한 불안감이 커질 경우 이런 현상이 생긴다. 이런 경우가 생기면 경기 침체의 전조로 받아 들이게 된다. 2022.3.30일 첫 장단기 금리 역전 현상이 발생하였다. 그해 미 주가는 금리 역전 후 몇 달 후 폭락하였다. 시장이 별로 시차를 두지 않고 장단기 금리 역전이 주는 경고를 바로 받아 들였던 시기였다고 볼 수 있다. 금리 역전 상태가 지속 유지 상태에서 2022.10.13 메리 데일러 연준 이사의 금리 인하 가능하다는 발언 이후 생긴 금리 인하 기대감이 작용하면서 미 주가는 약 2년 동안 청룡열차처럼 비상하여 버린다. 그럼에도 금리 역전 현상은 해소가 되지 않았었다. 주가는 아직 다우 기준 사상 최고가 행진 지속 중이다가 금주 주봉 장대 음봉으로 조금 하락한 상태이다. 그런데 2024.8월 말 잭슨 홀 파월 금리 인하 기정 사실화 발언 시점 몇 일 이후 드디어 금리 역전 현상이 해소가 되면서, 단기 금리가 가파르게 하락하기 시작한다. 2024.9.18일 파월이 예고 한대로 연준이 0.5%금리 인하를 한다.

그와 동시에 단기 금리는 더 가파르게 하락하면서, 장단기 금리 차이 곡선은 점점 더 우상향 추세를 서서히 만들고 있음이 현재 상태이다. 현 시점 이가 어떤 함의를 가진 것일까? 이에 대하여 지금부터 추론하여 보고자 한다.

10년물과 2년물 국채 금리 차이가 마이너스로 역전이 될 경우, 경기 침체의 전조 현상(선행 지표)으로 받아 들인다. 통상 장단기 금리 역전 현상 발생 후 1-2년 지나고 경기 침체가 오는 경우가 다반사이다. 역전이 일종의 경고이지 바로 경기 침체가 옴은 아니다. 그러나, 큰 시차를 두지 않고 바로 경기 침체가 들어가는 경우도 있었다. 그리고 주가 측면에서 그를 반영한 약세장으로 들어가는 시점은 별 시차 없이 바로 연동하는 경우도 있었고, 상당한 시차를 두는 경우도 있었기에 일괄적 결론은 내리기 어렵다. 국면마다 달랐다는 의미이다.

아래 FRED 그래프를 보면, 10년물이 2년물 금리 보다 낮아 지면서 기준선 0 이하로 가는 시점에 바로 경기 침체가 발생하지 않음이 확인 된다. 회색 바가 연준이 공식 인정하는 경기 침체 구간이다. 1970년대 부터 만 보면, 금리 역전 현상이 크게 보면 6-7번 발생하였다. 공통적 현상은 금리 기준선 이하 마이너스로 들어간 이후 이가 해소가 된 이후 일정 기간 지나고 경기 침체가 실제로 발생한다. 경기 침체는 장단기 금리 차이 역전이 해소가 된 이 후 발생하였다는 점에 주목할 필요가 있다.(주가 측면은 좀 다른 문제. 주가 고점과 경기 침체 시작 시점이 다름을 함의)

일반적으로 인식하고 있는 장단기 금리 차이 발생 시점에 경기 침체가 옴이 아니라, 그 금리 차이가 해소가 되는 시점부터 경기 침체의 시작 초치기에 들어간다는 것이다.(주가 측면은 일단 논외로 함) 그림1 그래프 맨 우측 지금 현재도 어느 시점 장단기 금리가 역전된 이후 정상화되면서 역전이 해소가 되고, 단기 금리는 점점 낮아지면서 금리 차이 곡선은 저점에서 가파른 우상향 곡선을 그리기 시작하는 현상이 나타나고 있다. 점점 경기 침체의 시기가 다가 오고 있음을 금리 차이 곡선은 내포하고 있음이다. 실제 연준이 공식 경기 침체를 언제 선언할지 아직 알 수가 없다. 그러나, 이런 추이로 금리 차이 곡선이 진행이 된다면, 과거 역사를 거울로 하면, 그리 멀지 않아 연준이 공식 경기 침체를 인정하는 날이 오고, 그 시점 아래 그래프 상 맨 우측 현재 구간에 회색 바가 다시 그려질 것이다.

그러나, 이는 경기 문제이다. 주가 흐름과는 좀 다른 문제이다. 이런 금리 차이 추이 변동이 주가가 즉시 즉시 바로 받아 들이는 경우도 있고, 상당한 시차를 두고 선행적 혹은 후행적으로 받아 들이는 경우도 있다. 그 시기 투자 심리 등등에 따라 단려 중려로는 좀 다르게 반응한다는 것이다. 그러나, 원려로는 장단기 금리 역전이 해소가 되고, 어느 시점 연준이 공식 경기 침체 인정 화색바 표시하는 구간에는 100%이미 주가는 상당 폭 폭락하여 있었다.

지금 현재도 과거를 거울로 삼으면, 아래 (그림1) 그래프 곡선 기준선 돌파 우상향 함이 경기 침체가 점점 다가오고 있다는 신호이다. 그런데 미국 다우 SP지수는 사상 최고가 지속하다가 금주 첫 하락한 상태이다. 고로 금리 차이 곡선이 기준선 재 돌파 우상형 함이 주는 경고 내지 함의는 주식시장에서는 원려로 받아 들일 필요가 있다. 저 곡선 우상향 한다고 당장 주가 지수가 폭락하고 경기가 바로 추락한다고 받아 들이면 안된다는 것이다. 현시점 함의점은 금리 차이 곡선 우상향 함은 그리 멀지 않아 연준이 공식 경기 침체를 인정하는 날이 다가오고 있다는 숨길 수 없는 신호일 확률이 높다는 정도이다. 어쩌면 사상 최고점에서 금주 첫 하락이 그 숨길 수 없는 신호를 주가가 선행적으로 받아들이기 시작함의 첫 신호일 수도 있다. 아직 좀 더 지나 보아야 확인이 될 것 같다. 첫 하락일 뿐이니 말이다.

미 주가가 아직은 저 곡선 우상향 함을 악재로 받아들일 생각을 별로 안하고 있는 것 같다. 그러나, 조만간 주가가 금주 하락에 이어 추가 하락을 가속하면서 무언가 중려 이상 조짐이 점점 강화되면, 비로서 주목할 가능성이 높다. 아직은 주가가 하락하다가 툭하면 신고가 남 반복이니 투자가들이 전혀 주목하지 않고 있음이다. 그러나, 시장을 부정적으로 보는 곰과 라면, 당연히 주목하고 있어야 한다. 어느 순간 저 경고를 무시하던 시장이 갑자기 언론과 대중에게 회자가 되면서, 심각한 악재로 비로서 받아들이기 시작하여 시장 추락의 근거로 삼을 수 있기에 말이다.

언론은 장단기 금리가 첫 역전될 때 주로 주목을 많이 한다. 대중 역시 그러하다. 그 시점 언론이 경기 침체 곧 오는 신호라고 매일 설레발을 침에 지배를 받아서 이다. 그러나, 그 지표에 익숙한 오랜 경험을 가진 투자가들은 그럴 수도 있다고 보지만, 한편으로는 역전 현상이 해소가 되고, 금리 차이 곡선이 우상향 가파르게 하기 시작하는 시점에 경기 침체가 점점 다가 오고 있다고 다가올 위험에 대한 인지를 더 하는 경향이 강하다.

주가는 선행성이 있다. 아래 그래프 상 회색바가 만들어 지기 전에 현 미국 경제 상태로 보아 미 주가도 다우 기준 추락으로 돌변할 것이다. 8월 저점을 이탈하고 더욱 추락하는 시점 정도 되면, 아마도 월가의 시황 해석자나 오피니언 리더들이 주목하면서 말하기 시작할 것 같다. 아직은 이에 대하여 말하는 이는 극히 일부이다.말하여도 주목하지 않는다. 자고 일어나면 다우 SP지수 위주로 최고가 나버리니 말이다.

다우 지수 기준 8월 저점을 이탈한 어느 시점에 장 단기 금리 곡선 역전이 해소가 되면서 수익률 차이 곡선이 우상향 하고 있으니, 이는 그리 멀지 않아 경기 침체가 온다는 신호이고 주가는 선행성이 있기에 사상 최고점에서 추락하기 시작하여, 다우 기준 8월 저점을 이탈한 이유 중 하나라고 주장하기 시작할 것 같다. 아마 시간 지나면 내가 지금 기술한 일이 월가 시황쟁이 입에서 실제로 튀어 나올 것 같다. 후일 확인하여 보자. 현재 분위기에서 장 단기 금리 차이 곡선 우상향 운운하면서 미 경기 침체 가능성 높아지고 있다. 고로, 주가가 하락할 것이다 라고 주장하면, 아마 비웃을 것 같다. 헛소리한다고 말이다. 다우 주가가 약간의 하락 교정 후 사상 최고가 갱신을 반복하니 헛소리로 보일 뿐이다. 8월 저점 이탈하면, 그 헛소리가 선견이었음을 비로서 인정하게 될 것 같다.

이미 우리 같은 곰과는 알고 있다. 금리 차이 곡선이 주는 경고를 말이다. 다만, 그 경고를 아직 미국 주식 시장은 받아 들이고 있지 않은 상태이다. 금주 하락에 이어 약간의 깊은 단려 하락 파동이 더 나온다면, 시장이 받아 들이기 시작 함이라 보면 될 것이다. 기다려 보자. 시장이 금리 차이 곡선 추이가 경기 침체가 다가 오고 있다고 인정하는 순간을....

(그림1)

8월 말 잭슨 홀 미팅에서 파월 금리 인하 시사 강한 발언 이후 미 금리 인하를 기정 사실로 받아들이면서 단기 금리가 가파르게 하락하기 시작하면서, 장단기 금리 차이 역전 현상이 해소가 되기 시작한다. 연준의 피봇 정책 변화가 이러한 변화를 유발한 원인이다. 이러한 연준 정책 변화가 경기 침체를 고백하는 격이 됨이다. 과거를 보면 그러하다. 당장은 연준 금리 인하를 미 증시는 연착륙 신호니 하면서 환호하고 있지만, 과거를 거울로 하면, 그 환호가 곧 공포로 돌변할 확률이 높다. 조금만 지나면 연준 빅컷이 경기 침체 고백이라고 이번에도 과거처럼 해석할 것이라는 것을 장단기 금리 차이 곡선 역전이 해소가 되면서 저점에서 가파른 우상향 함이 암시하고 있다는 것이 결론이다.

장단기 금리 첫 역전 시점은 2022.3.31일 부근이었다. 그 역전이 해소가 된 시점이 2024.8.29일이었다. 그 시점이 파월 잭슨 홀에서 강한 금리 인하 발언하는 시점과 겹친다. 그 이후 수익률 곡선은 가파르게 치솟기 시작하다가, 대선 시기 이 후 지금까지 횡보 박스 등락 하다가 박스 하단에서 다시 야금 야금 오르고 있다. 과거를 거울로 하면, 이런 경우 그리 멀지 않아 연준이 공식 경기 침체 하는 날이 오고야 만다. 이번 역시 그럴 것이다. 다만, 다우와 SP 지수 기준 아직 이 불길한 신뢰도 높은 원려 경고 신호를 받아들이지 않고 있는 상태이다. 필반은 이미 받아들인 상태이다. 신고가로 받아 들임을 거부하던, 다우와 SP도 이 경고를 금주 하락으로 비로소 받아 들이기 시작한 것 같다.

연준이 또 오판하는 상황이 생겨서 물가가 다시 오르기 시작한다면, 연준 금리 인상 가능성이 생기면서, 장단기 금리 차이 곡선은 다시 역전이 될 수도 있다. 그럴 경우 2차 스태그플레이션이라는 최악의 상황으로 직행할 위험이 존재한다. 즉, 이유 불문 향후 장단기 금리가 재 역전되면, 아래의 조합 암시 신호로 볼 필요가 있다.

물가 재 상승 + 경기 침체 디플레 = 장단기 금리 재 역전 우하향 = 2차 스태 프레이션 암시

현재 장단기 금리 연준 정책 변경 반영하여, 장단기 금리 역전 해소되고 우상향 하고 있기에 현재 곡선이 암시하는 바는 디플레이션 발생이다.

물가 안정 + 경기 침체 = 장단기 금리 정상 우상향 = 디플레이션 암시

트럼프 당선 이후 미 국채 금리가 더욱 더 치솟으면서, 4%도 돌파한 4.44%로 월봉 저항선 돌파한 점으로 보면, 이는 트럼프 2기에 국채 발행이 물가를 재 상승 시켜, 2차 스태그를 유발할 것이라는 선행적 기대가 담겨 있다고 해석이 된다. 이 선행적 기대가 현실화가 되면, 향후 미 경제는 2차 스태그 재 진입이라는 주식쟁이들에게 심리적 거부감을 유발하는 상황으로 가속하게 된다. 이는 장 단기 금리가 다시 재역전되는 현상이 생길 수 있음을 암시한다. 실제 그럴지는 후일 확인할 필요가 있다. 금주 금요일 미 주가 하락에 국채 금리는 단기물은 하락 장기물은 상승 반응하였다. 이를 보면, 미 국채 시장 장단기 금리 차이 곡선 만으로는 2차 스태그 구간 재 진입 가능성을 채권 시장에서 아직 받아 들이기 시작하고 있다고 보기는 어렵다. 금주 내내 이러한 흐름이었다. 그럼에도 3년물 이하 초단기 국채 금리 간에는 이미 금리가 재역전이 된 상태임도 보인다. 3년보다 2년물이, 2년보다 1년물이, 1년보다 6개월 물이, 6개월보다 3개월 물 금리가 더 높은 상태이다. 이가 곧 그리 멀지 않아 시장이 주목하는 10년 물과 2년 물 금리가 재역전이 될 사전 암시로 보인다.

촉이지만, 향후 장 단기 금리가 재역전하는 현상이 발생할 것 같다. 그림1의 장단기 금리 차이 곡선이 기준선 0 이하로 내려가면서, 다시 우하향 할 것 같다는 의미이다. 2차 스태그 국면으로 미 경제가 재 진입 할 것을 암시하고 있다는 것이다.

금 밤 미 국채 금리 흐름

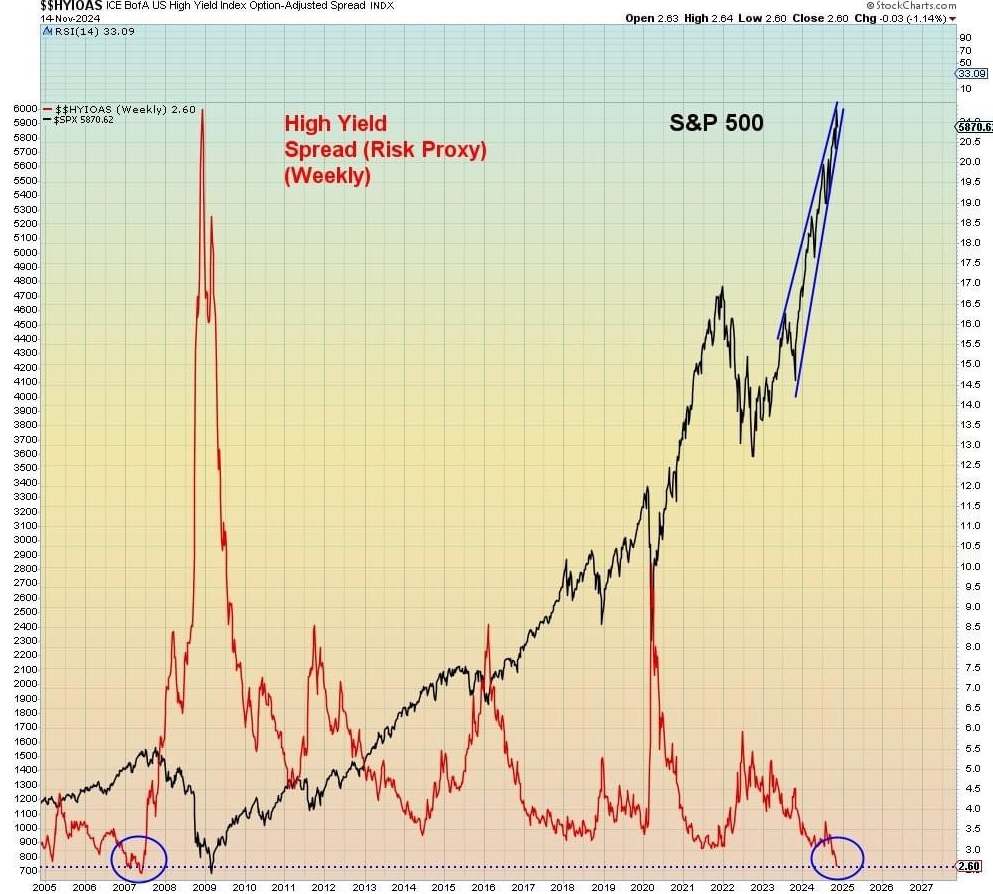

At the level of junk bond rates spread, it implies that the past history may be repeated since 2007 based on the sp500 index.

U.S. high yield bond spreads have tightened to 2.56%, their lowest level in 17 years (last seen in 2007). At the level of junk bond rates spread, it implies that the past history may be repeated since 2007 based on the sp500 index.

(그림 출처 백호님이 어느 분의 페이스 북 게시물에서 복사하여 올린 기록물에서 퍼옴. 어느 분의 페이스북 기록인지 밝히지 않아서 모름)

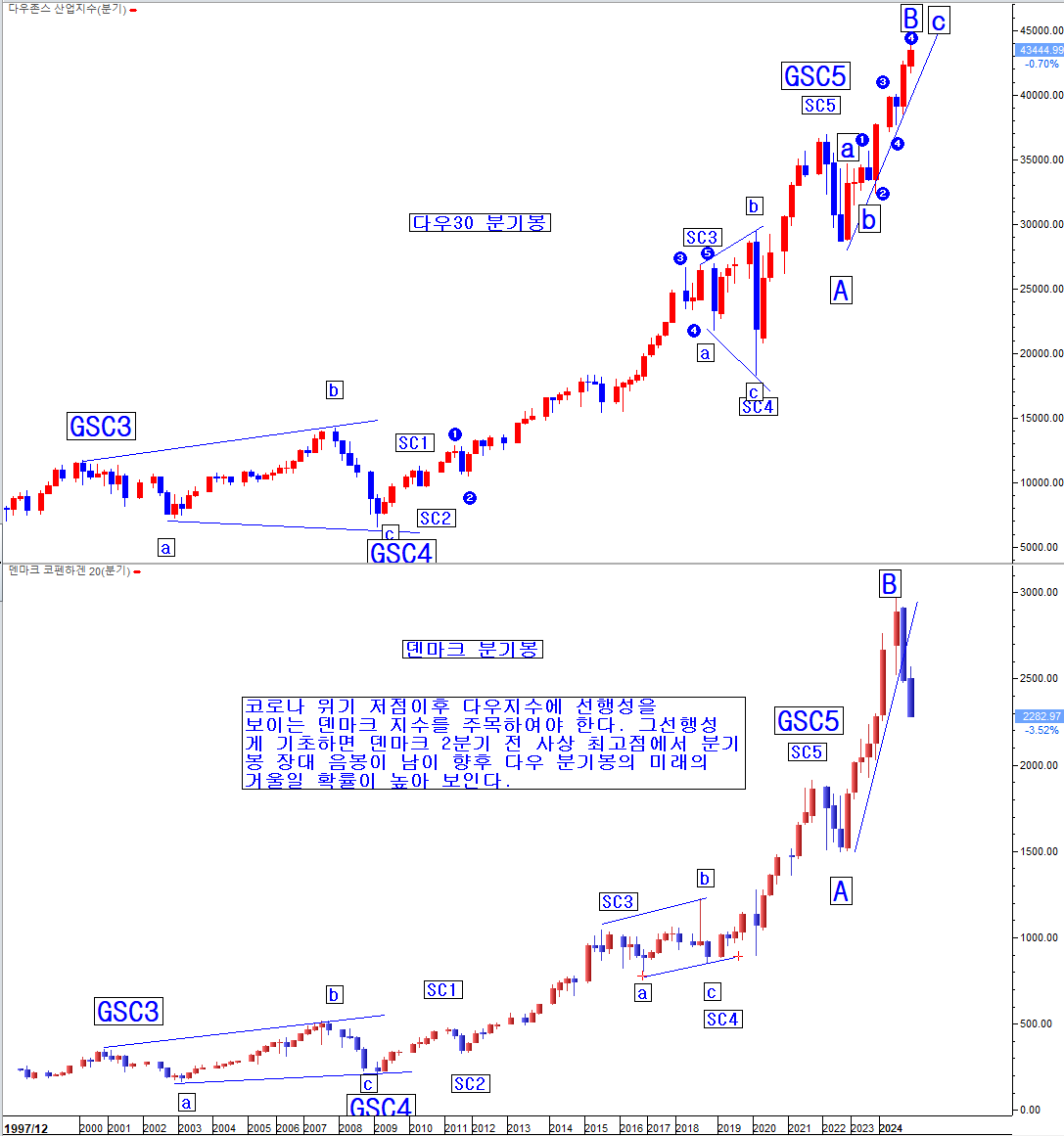

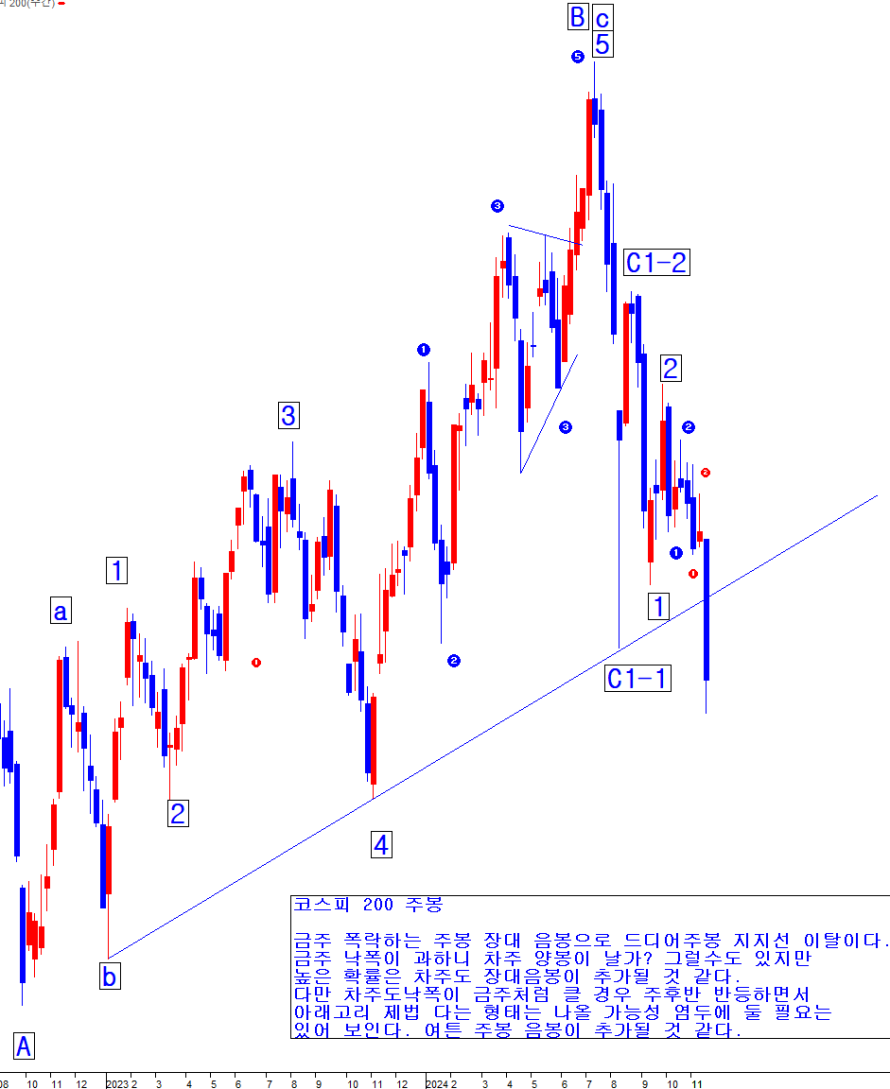

코로나 위기 저점이 후 다우 지수에 선행성을 보이는 덴마크 지수 분기봉 진단을 통한 다우 지수 장기 파동 상태 추론

다우에 선행성을 가진 덴마크 지수 분기봉과 비교를 통하여, 원려 다우의 현재 파동 위치와 상태를 추론하여 본다. 덴마크의 현재 모습이 그리 멀지 않은 다우의 미래의 모습일 것이라는 것이 요지이다.

덴마크 지수 분기봉 상 서브프라임 위기 저점에서 가장 높이 강하게 선도적으로 오른 덴마크 지수가 코로나 위기 저점 이후부터 다우에 선행성을 보였다. 다우 변곡점보다 일 주봉 상 선행 하여 변곡이 옴을 반복하였다. 코로나 위기 저점이 후 양자의 주요 마디 파동 구분 지점을 보면, 덴마크 증시가 선행 함이 인지가 된다. 먼저 오르고 먼저 내림을 덴마크가 다우에 비하여 반복하였다는 의미이다. 그 선행성이 덴마크 사상 최고점에서 분기봉 추세 지지선을 이탈하면서 파국 파동이 수 개월 가속 중인 현재 상태에도 적용이 되고 있다. 2024.6월 사상 최고점에서 비정상반등B신고가 파동이 종료되었다. 종료 조건 충족이 된 지점에서 분기봉 장대 음봉이 나자, 그는 파국 파동 시작 신호로 작용하여, 이번 분기봉도 연속하여 분기봉 음봉이 추가되면서 급 추락한 상태이다. 하락C1 파동이 가속 중임이 선명하다. 이를 보면, 후행성을 가진 다우 지수도 그리 멀지 않아 비정상 반등B 신고가 파동이 종료하고, 분기봉 지지선을 이탈하는 파국 파동이 시작할 확률이 높다. 다만, 아직 다우는 그런 상태가 아니기에 그 시점이 언제일지 정확히 알 수는 없으나, 이번 분기에 나올 가능성이 높아 보인다고 짐작만 하고 있다.

다우30 분기봉 상 3달을 기준으로 한 분기봉으로 보면, 현재 위치가 종료 조건을 일단 충족한 상태로 보인다. 한 분기 봉 속 3달 간 월봉이 장대 음봉 양봉 반복하는 파동이 나온 구간으로 인하여, 월봉 마디 파동 구분과 분기봉 마디 파동 구분 위치가 조금 다르다. 분기봉 음봉을 하나의 마디점으로 보면, 현 위치가 종료 조건은 충족한 상태이다. 다만, 아직 분기봉 상 양봉 행진이기에 진행 중이다. 현 상태에서 분기봉 상 음봉이 나면, 그는 곧 덴마크 지수처럼 파국 파동 시작 신호로 작용할 것으로 보인다.

이러한 비교를 하는 이유가 덴마크의 현재 모습이 그리 멀지 않은 다우의 미래의 모습일 것이라는 것이 요지이다.

일봉을 비교하여 보면, 덴마크가 다우에 선행하여 추락 가속 함이 선명하다.

3년 전에 일어난 일을 기억하라.

3년 전 가 시점 한국 필두 상당수 주변 증시가 치솟는 달러와 금리를 스태그 국면 진입 가능성을 선반영 함이라 해석하여 선추락 가속하기 시작한다. 오로지 미 주식 시장만 그 경고를 무시하고, 신고가 행진을 상승N구조로 지속하였다. 그러나, 나 시점 미 주가가 스스로의 한계에 봉착하고 무너지기 시작하자, 비로서 월가도 주변 증시처럼 미 증시 하락 이유를 스태그 가능성 우려로 받아들이기 시작한다. 지금 역시 그런 상황이다. 3년 전에 일어난 일을 기억하라. 선추락 가속한 조선 지수가 나 시점 미 지수가 갑자기 무너지기 시작하자, 선 추락하였으니, 반대로 상승하였는가? 아니다. 선 추락 불구 후행적 미 증시 추락에 더 큰 폭락을 하였다. 글로벌 주변 증시 공통이었다. 이번에도 그럴 것이다.

(그림 속 2022.6.21은 2021.6.21의 오기임)

미국 시장 진단

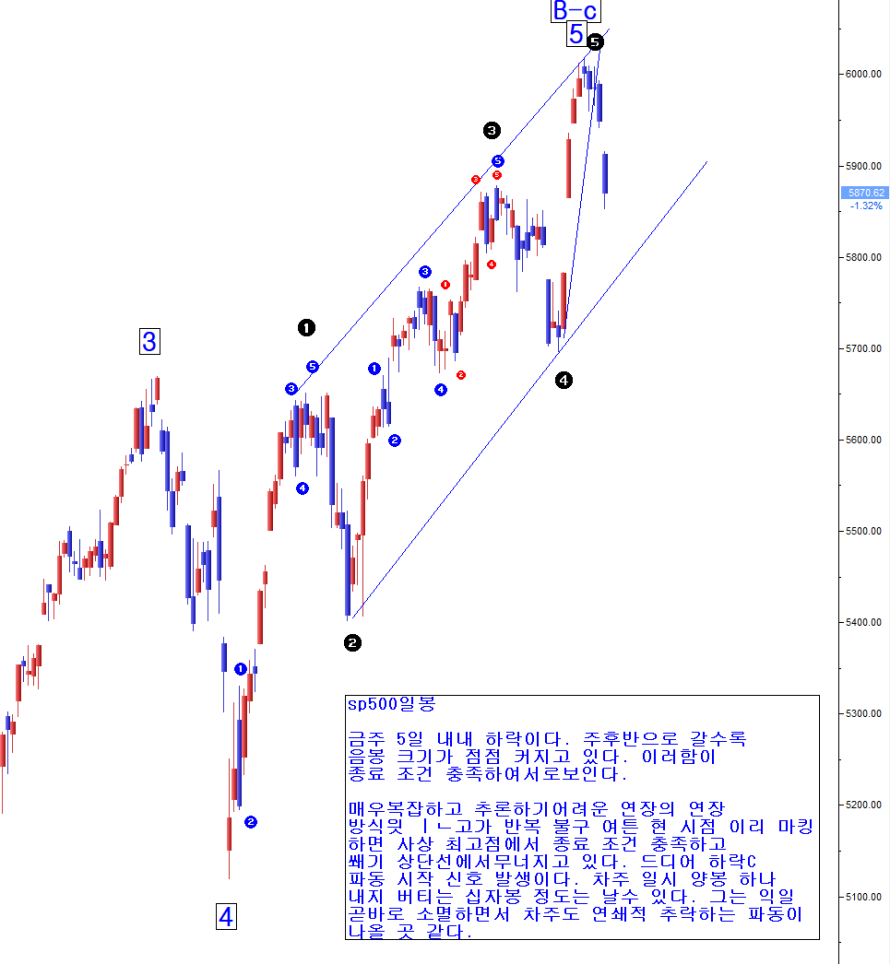

SP500 일봉

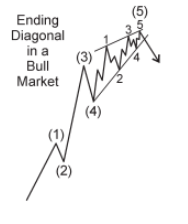

금주 5일 내내 하락이다. 주 후반으로 갈수록 음봉 크기가 점점 커지고 있다. 이러함이 종료 조건 충족 하여서로 보인다. 매우 복잡하고 추론하기 어려운 연장의 연장 방식으로 신고가 반복 불구 여튼 현 시점 이리 마킹하면, 사상 최고점에서 종료 조건 충족하고 쐐기 상단선에서 무너지고 있다. 드디어 하락C 파동 시작 신호 발생이다. 차주 일시 양봉 하나 내지 버티는 십자봉 정도는 날 수도 있다. 그리 한다면 익일 곧바로 소멸하면서 차주도 연쇄적 추락하는 파동이 나올 것 같다. 종료 조건 완벽하게 충족이다. 그 충족 천정에서 엔딩 다이아고날 교과서에 나오는 천정 패턴을 만들고 금주 주봉 음봉이다. 추가 추락한다는 암시이다.

SP500 주봉

끝과 시작 신호일 확률이 높다. 비정상반등B신고가 파동의 끝과 하락C파동 시작 신호 말이다. 주봉 파동 상태를 보면, 향후 SP500 지수는 타이타닉 호가 침몰 하듯이, 침몰할 것이다. 이에 미 증시에 수 년간 초장기 투자로 대박이 난 서학개미가 있다면, 워렌 버핏처럼 이익을 실현할 것을 권고한다. 버핏은 조금 빨랐던 것 같다. 지금 팔면 당신은 버핏보다 더 고점 매도를 잘 한 우수한 초절정 현자의 반열에 서게 될 것이다

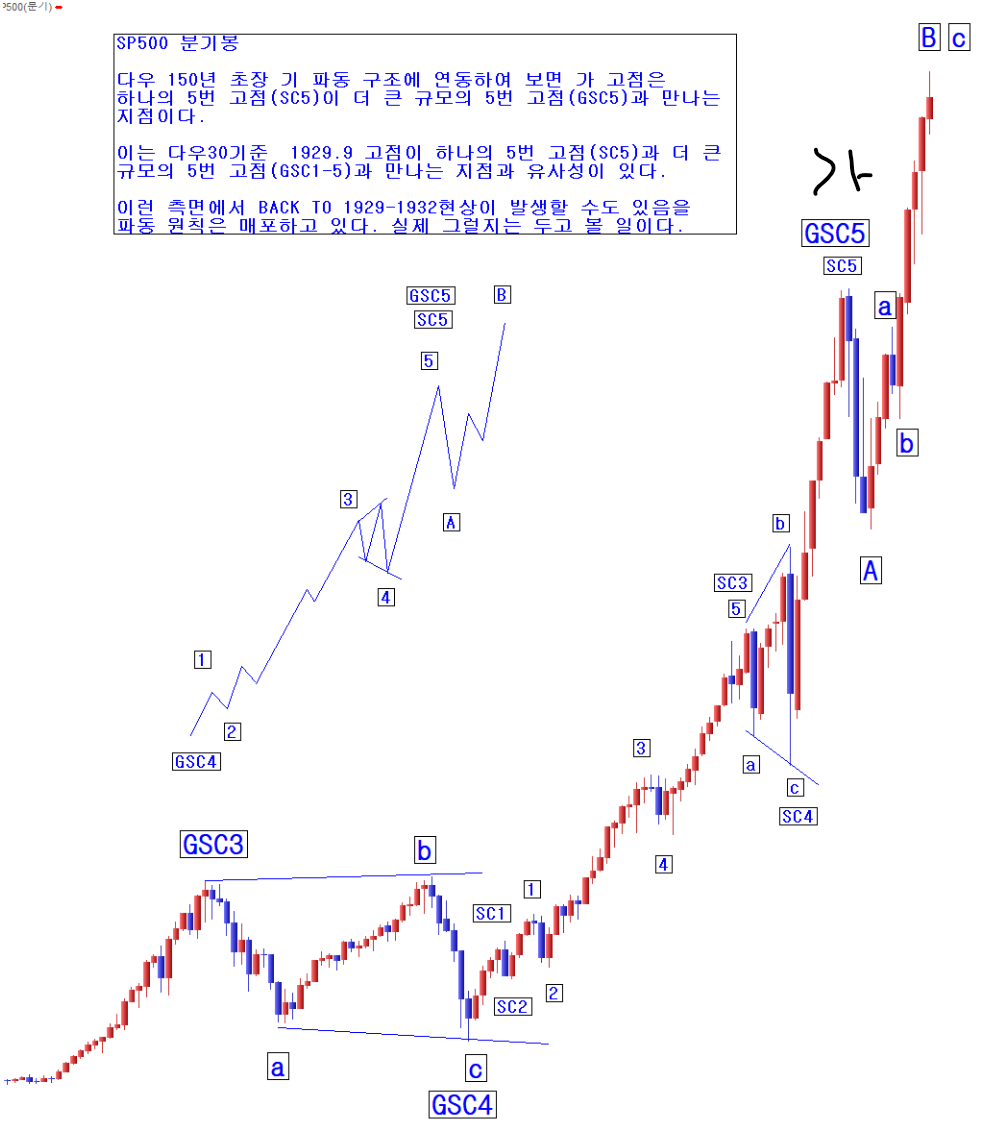

SP500 분기봉

SP지수를 다우 150년 초장기 파동 구조에 연동하여 보면, 가 고점은 하나의 5번 고점(SC5)이 더 큰 규모의 5번 고점(GSC5)과 만나는 지점이다. 이는 다우30기준 1929.9 고점이 하나의 5번 고점(SC5)과 더 큰 규모의 5번 고점(GSC1-5)과 만나는 지점과 유사성이 있다. 이런 측면에서 BACK TO 일구이구 -일구삼이 현상이 발생할 수도 있음을 자체 파동 구조는 내포하고 있다. 실제 그럴지는 두고 볼 일이다.

필반 일봉

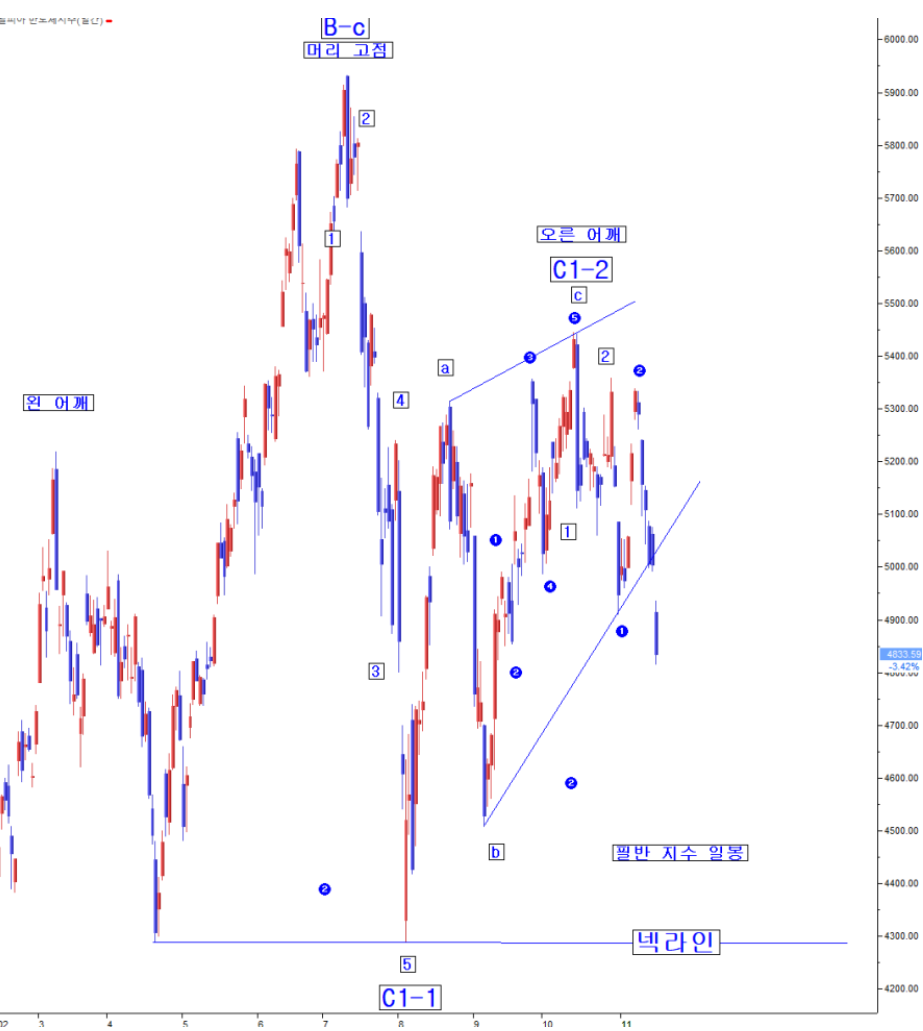

금주 연쐐하는 추락 파동이 매일 발생하고 있다. 실질적으로 미 증시 하락을 주도하고 있다. 백만학도가 아직 장기 고 성장을 믿어 의심하지 않는 인공지능 성장 분야에 핵심 주도 섹터가 밀집이 된 필반 지수는 다수의 기대와 정반대로 미 3대 지수 새로운 신고가 나와도 동반 신고가를 만들지 못하고, 단려 고점 만들고 지수보다 선행하여 선 추락 가속 중이다. 하락이 아니고 폭락 수준이다. 미 3대 지수 주 초 중반 빌빌한 약한 하락에도 필반은 연속하여 폭락하고 있다. 매일 3%이상씩 말이다. 국내 삼전 하닉 금주 하락이 과한 현상이 아님을 함의 한다. 글로벌 동조화 관점에서 자연스런 현상이었다. 그런데 금주 금요일 이러한 필반 섹터 붕괴 조짐을 보이는 위태로움이 경각에 달린 위치에서 삼전 자사주 10조 매입을 장 종료 후 발표하였다. 이미 선수들은 그 정보를 미리 알고 집중 매수하는 바람에 금 삼전은 +7.2% 홀로 폭등하였다. 그들은 재료 노출에 아마 개장 초반 시장가로 묻지마 먹튀하여 버릴 것 같다. 필반 지수 저 상태를 보고, 추가 매수하거나 홀딩을 할까 의문이다. 약세장에서 자사주 매입 발표를 삼전이 자주 하였다. 그럴 경우마다 외국인이 개장 초반부터 삼전 동호가 곧바로 대량 매도 함을 반복하였다. 약세장 속에서 삼전 자사주 매입하여 오른 경우 별로 본 적이 없다. 오히려 개장 초반 외국인 삼전 대량 매도로 인한 순매도로 수급 상 공포감만 더 커지게 만들었다. 이번이라고 다를까 싶다. 삼전 자사주 매입 발표가 악재란 의미이다. 여튼, 필반 지수 차주도 하락 가속할 것 같으며, 그리 멀지 않아 넥라인 이탈할 것 같다.

필반 주봉

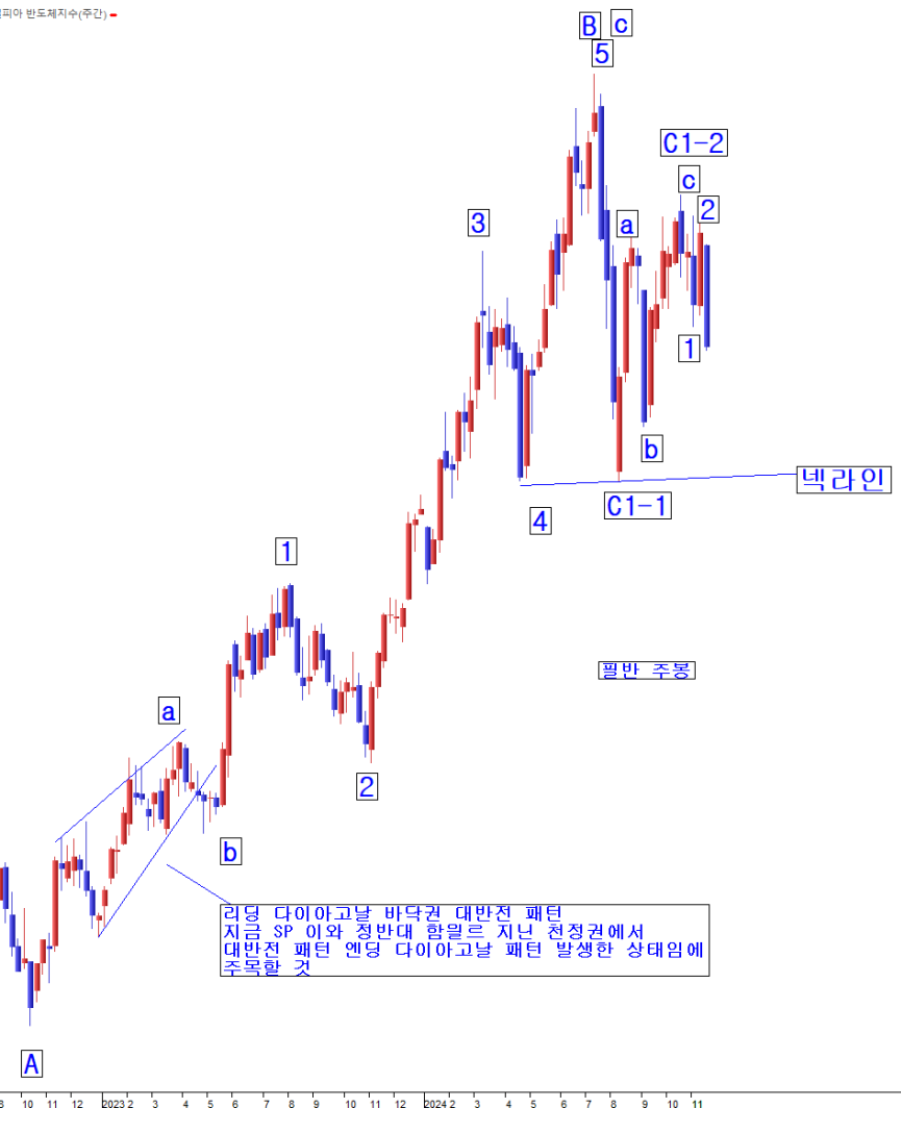

필반 지수 바닥권에서 리딩 다이아고날 대반전 패턴과 정반대의 의미를 지닌, SP500 지수 천정권에서 대반전 패턴인 엔딩 다이아고날 패턴 발생한 상태임에 주목할 것.

11월 중에 넥라인 이탈할 것 같다. 그 속도가 매우 빠를 것으로 짐작을 하고 있다. 파동 위치는 하락C1-3번 소파동의 3번 하위 파동의 추락 과정이 금주 음봉 성격이다. 금주 -8.64% 폭락이니, 종목 별로는 살벌한 폭락을 하였다는 암시이다. 이 상황에 조선은 금주 금요일 반도체 소부장 대체로 불기둥이었다. 차주 초반 유지할지 의문이다. 금주 코스피 200 주간 하락률 -5.65%였다. 필반 하락률보다 선방한 격이다. 그 상대적 선방이 삼전 자사주 매입으로 금요일 삼전 하닉 급등하여서 생긴 현상이다. 차주 삼전 하닉 추가 강세로 국내 지수를 필반보다 더욱 선방하게 만들지는 의문이다. 국내 지수는 최근 미 3대 지수보다 필반 지수와 흐름이 유사하게 진행이 되고 있기에 더 더욱 그러하다.

한국 시장 진단

코스피200 일봉

금주 추락 가속하다 금 양봉이다. 삼전 7.24%폭등 및 하닉 동반 덩달이 3% 상승이 큰 역할을 하였다. 그러나 그들을 제외한 대부분 종목 섹터는 빌빌하거나 폭락하는 극 차별적 흐름으로 체감 지수는 패닉 상황이었다. 금 실질적으로 삼전 하닉 제외하면 투매 파동이 나왔음을 간접 암시하는 것이 삼전 하닉 급등에 종합지수는 -2P 하락 하였다는 점이다. 삼전 +7.2% 불기둥 + 하닉 3% 양봉에 종합지수 -2포 하락이다. 무언가 이상하지 않는가? 삼전 하닉 비중이 큰 코스피200 지수만 +2.83포 상승이다. 그 이상함이 함의 하는 점이 무엇인지 각자 숙고하여 보기로 하자.

차주 초반 어이 움직일지 잘 모르겠다. 실질 미 증시와 엇박자 흐름이 금요일 살짝 생긴 상태라서, 금 밤 미 증시 추락에 조선이 바로 갭 추락할 것 같지도 않아서 어이 될지 잘 모르겠다. 삼전 자사주 매입 재료 노출에 시장이 차주 초반 이어 반응하는지 보고, 유연하게 판단하여야 할 것 같다. 촉은 시가 이후 부정적 반응을 할 것 같다. 하지만 이건 개인적 생각 일 뿐이고, 실제 진행 상황 보고 월 장 중에 재 판단하기로 한다.

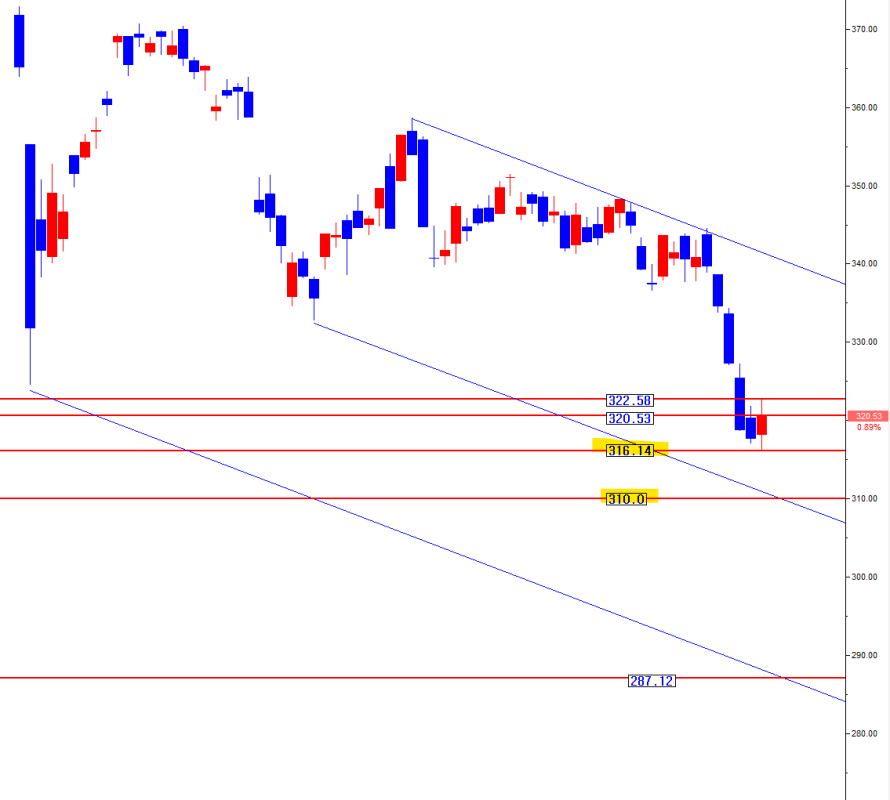

코스피200 주봉

금주 폭락하는 주봉 -5.65% 장대 음봉으로 드디어 주봉 지지선 이탈이다. 금주 낙폭이 과하니 차주 양봉이 날까? 그럴 수도 있지만 높은 확률은 차주도 음봉이 추가될 것 같다. 다만, 차주도 낙폭이 금주처럼 클 경우, 주 후반 반등하면서 아래 꼬리 제법 다는 형태는 나올 가능성 염두에 둘 필요는 있어 보인다. 여튼, 차주 주봉 음봉이 추가될 것 같다.

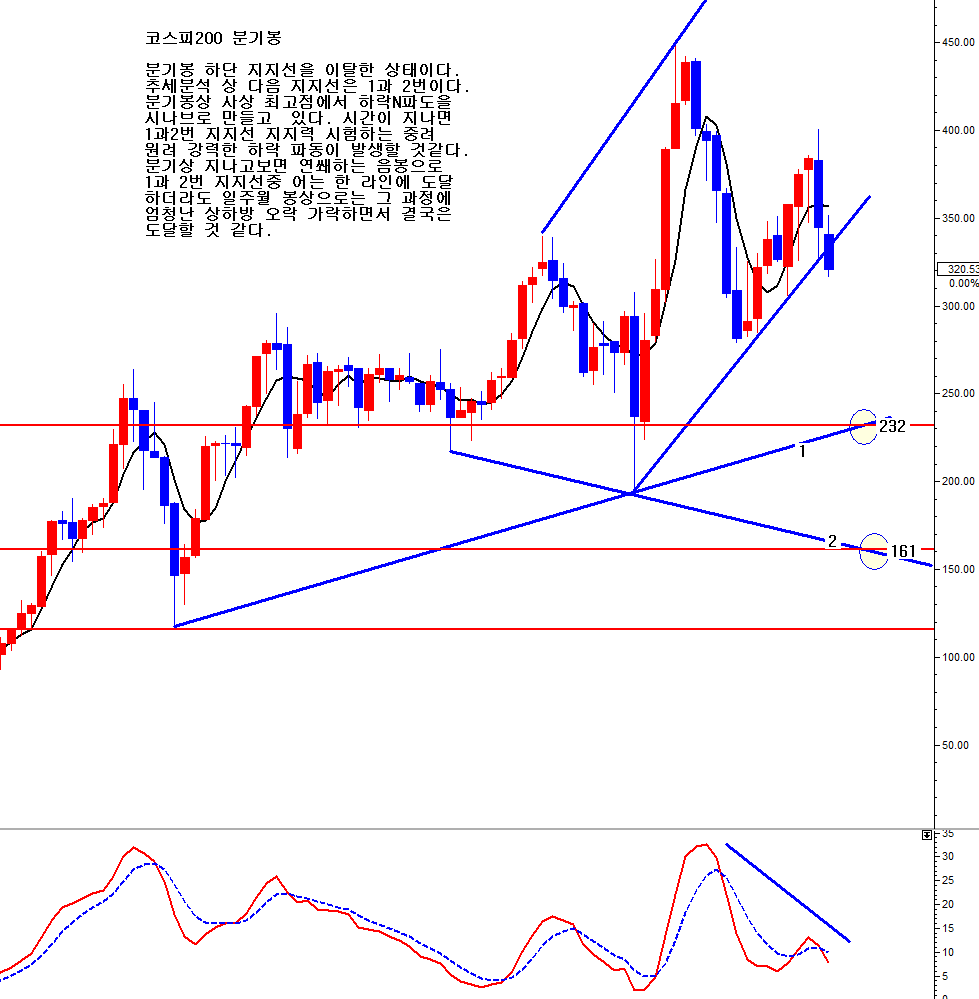

조선 시장이 원려 배가 어디도 향하고 있을까?

아래 분기봉으로 보면, 아래로 향하고 있다고 보여진다.

코스피200 분기봉

분기봉 하단 지지선을 이탈한 상태이다. 추세 분석 상 다음 지지선은 1과 2번이다. 분기봉 상 사상 최고점에서 하락N파동을 시나브로 만들고 있다. 시간이 지나면 1과 2번 지지선 지지력 시험하는 중려 원려 강력한 하락 파동이 발생할 것 같다. 분기봉 상 지나고 보면, 연쐐하는 음봉으로 1과 2번 지지선 중 어는 한 라인에 도달 하더라도, 일 주 월 봉 상으로는 그 과정에 엄청난 상 하방 오락 가락 하면서 결국은 도달할 것 같다.

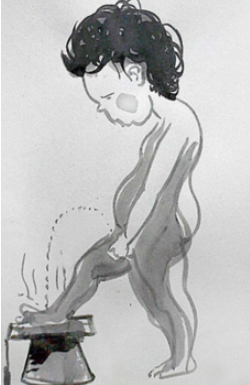

금주 전주 3주전 4주전 5주전 6주전 양이 매매 동향

거래소 현물 -17,115억 매도 -1,263억 매도 -14,796억 매도 -10,460억 매도 -11,612억 매도 -263억 매도

코스닥 현물 -114억 매도 +3,043억 매수 +2,105억 매수 +99억 매수 -2,430억 매도 -462억 매도

지수 선물 -2,383개 매도 -7,407개 매도 -4,555개 매도 +2,542개 매수 +981개 매수 +1,319개 매수

종목 선물 +2,296억 매수 -492억 매도 +622억 매수 +451억 매수 -2,657억 매도 -992억 매도

달러/원 선물 -20,579개 매도 +632개 매수 -11,045개 매도 +97,211개 매수 +55,781개 매수 +23,754개 매수

지수 콜옵션 -83억 매도 -294억 매도 -59억 매도 -1억 매도 +36억 매수 -4억 매도 +5억 매수

지수 풋옵션 +222억 매수 -208억 매도 +29억 매수 +36억 매수 -33억 매도 -57억 매수 +1억 매수

차주 증시 일정

11.18 월

11.19 화 월마트 실적 발표

11.20 수 한국PPI 중국 대출 우대 금리 결정 엔비디아 실적 발표(장 종료 후 발표)

11.21 목 주간 실업 청구 건수

11.22 금 독일 제조업 구매관리자지수 리가르도 총재 연설 미국 제조업 및 서비스 구매관리자지수

옳고 그름의 생각 너머에

전쟁터가 있다.

그곳에서 당신을 만나리....

(루미, 13세기 페르시아 시인)

요약 및 결론

최근 수 개월간 글로벌 증시 결국은 무너질 것이라는 중려 원려 관점 이런 저런 추론 및 시나리오 중 현 시점 유의미한 부분만 축약 재 편집 및 추가 업데이트를 하여, 보고서 본문에 추가하여 두었다. 그 중 일부는 그 시점 정반대로 진행이 되어, 단려로 적절치 않아 보이는 부분도 있었다. 그러나, 그 단려로 적절치 않아 보이던 부분도 현 시점 현실화 내지 중려 원려 배가 어디를 향하고 있는지 관점에서 시황을 설명 함에 적절한 상황이 최근 연속하여 발생하고 있다. 이에 새로운 시나리오를 추론하기 보다는, 그런 부분을 종합 재 편집 업데이트하여, 현시점 원려 중려 시황을 브리핑 함이 의미가 있다고 판단되어 그리하였다. 상당 부분 이미 읽은 적 있는 내용일 것이란 의미이다. 그러나 현 시점 그를 다시 보고, 현재 글로벌 증시 상황과 비교하여 보았음 한다. 놀랍게도 지나고 보니 단려 헛소리 같던 부분이 시나브로 점점 정답처럼 되고 있음이 느껴질 것이다. 이런 측면에서 현 시점 한번 더 본 보고서에 첨부하여, 여러분의 머리 속에 갈무리하여 두면 유리할 것 같다고 생각되어 진다. 하루 하루 급 변동 하는 시세에 이미 다 잊어 버린 상태가 대부분 일 것이다. 그러나, 분석자는 시장이 일시 나를 괴롭힐 때도 잊지 않고 기억하면서, 실전에 중려 원려로 배가 어디로 향하는 지에 대한 시황 판단을 하고 추론을 하는데, 반복하여 활용을 하고 있음을 언급하여 둔다. 이 부분 별도로 요약은 하지 않고자 한다.

미 증시도 SP기준 금주 주간 장대 음봉으로 드디어 하락C 파동 시작 신호 발생이다. 차주 일시 양봉 하나 내지 버티는 십자봉 정도는 날 수도 있다. 그리 한다면, 익일 곧바로 소멸하면서 차주도 연쇄적 추락하는 파동이 나올 것 같다. 끝과 시작 신호일 확률이 높다. 비정상반등B신고가 파동의 끝과 하락C파동 시작 신호 말이다. 주봉 파동 상태를 보면, 향후 SP500 지수는 타이타닉 호가 침몰 하듯이, 침몰할 것이다. 이에 미 증시에 수 년간 초장기 투자로 대박이 난 서학개미가 있다면, 워렌 버핏처럼 이익을 실현할 것을 권고한다. 버핏은 조금 빨랐던 것 같다. 지금 팔면 당신은 버핏보다 더 고점 매도를 잘 한 우수한 초 절정 현자의 반열에 서게 될 것이다.

필반 일봉 상 금주 하락이 아니고 폭락 수준이다. 국내 삼전 하닉 금주 하락이 과한 현상이 아님을 함의 한다. 약세장 속에서 삼전 자사주 매입하여 오른 경우 별로 본 적이 없다.오히려 개장 초반 외국인 삼전 대량 매도로 인한 순매도로 수급 상 공포감만 더 커지게 만들었다. 이번이라고 다를까 싶다. 삼전 자사주 매입 발표가 악재란 의미이다. 여튼, 필반 지수 차주도 하락 가속할 것 같으며, 그리 멀지 않아 넥라인 이탈할 것 같다. 11월 중에 넥라인 이탈할 것 같다. 그 속도가 매우 빠를 것으로 짐작을 하고 있다.

코스피200 일봉 상 차주 초반 어이 움직일 잘 모르겠다. 실질 금요일 상승으로 미 증시와 살짝 엇박자 흐름이 생긴 상태라서, 금 밤 하락에 조선이 바로 갭 추락할 것 같지도 않아서 어이 될지 잘 모르겠다. 삼전 자사주 매입 재료 노출에 시장이 차주 초반 이어 반응하는지 보고 유연하게 판단하여야 할 것 같다. 촉은 시가 이후 부정적 반응을 할 것 같다. 하지만 이건 개인적 생각 일 뿐이고 실제 진행 상황 보고 월 장중에 재 판단하기로 한다. 여튼, 차주 주봉 음봉이 추가될 것 같다.

지속 열고를 함이 유리함에도 이모 저모 이유로 금요일 어느 시점 기존 곰 포지션을 전량 먹튀를 하였다. 철수 후 이모저모 유연하게 대응 소액 하였으나,여의치 않게 패가 꼬여서, 결국 종가 기준 비숫한 가격 동 수 양 매수를 택한 상태이다. 비중은 평소보다 극 소액이고, 대부분 현금 확보 상태이다. 종목은 없다. 차주 중 어느 시점 아마 지수 종목 순차적으로 다시 리로드를 결정할 것 같다. 어느 시점 어떻게 구축할지는 주 중 진행 상황을 보고 유연하게 판단하기로 한다.

(끝)

PS))차주 한미 주요 거시 지표 추이 그래프