선옵전문가분석

계영배(戒盈杯) 과거 역사를 그대로 반복하고 있다.

茶山

조회279

pm 03.30분

11.27 일

2022년

계영배(戒盈杯)

과거 역사를 그대로 반복하고 있다.

왜, 바보같은 역사는 반복되는가?

빌 포셋이라는 사람이 "왜 바보같은 역사는 반복이 되는가"라는 제목의 재미난 책을 2014년도에 출간하였다.

"왜, 바보같은 역사는 반복되는가"는 과거부터 지금까지 끊임없이 반복되고 있는 일들에 대해 언급해 수세기 동안 우리들을 힘들게 한 애매하고도 잘 알려지지 않은 역경들을 조명하는 동시에, 오늘날의 세계에서 발생하는 갈등의 요소들을 설명하는 책이다. 테러를 진정으로 멈추는 방법, 통화팽창과 경기 침체가 나치로 하여금 득세하도록 도와 준 경위, 경제 대공황을 종식시킨 진정한 요소는 무엇이며, 오늘날에도 적용될 수 있는지 여부 등의 난제들의 오랜 역사와 실질적인 해결책을 담은 재미나면서 무언가 다가올 미래에 대하여 성찰을 하게 만드는 책이라고 생각되어진다.

빌 포샛은 그의 책 속에 아놀드 토인비의 아래의 말을 소개하여 두고 자신의 생각을 또한 적어 두었다.

"인류에게 있어 가장 큰 비극은 지나간 역사에서 아무런 교훈도 얻지 못한다는 데 있다!"(토인비(1889~1975))

빌 포셋은 역사에 대하여 아래처럼 적어 두었다.

.“당신은 역사의 교훈을 통해 끝내 배우지 못하고, 잘못을 또 다시 반복하겠는가? 역사로부터 배우지 못하면 영원히 그 실수를 반복할 수밖에 없다!"(빌 포셋)

토인비와 빌 포셋이 말한 그러한 과거 역사를 증권 시장에서 그대로 반복함을 최근 또 한번 인지를 하고 그들의 명언이 오늘 날 더욱 새롭게 다가온다.

과거 역사를 그대로 반복하고 있다.

전주 중 후반 다시 상승하다가 금주 초반부터 금리는 소폭이나마 연속하여 하락하고 달러도 그러하고 있음에도 상대적 부진한 성장주 기술주 섹터의 주식들은 매물 압박을 많이 받으면서 한주 내내 상대적 부진한 흐름이 나왔다. 이 점은 한미 모두 공통 사항이다. 달러 금리 하락에 의존하여 상대적 부진한 기술주 주식들이 뒤늦게 다우 급등에 덩 달이 하면서 나스닥도 후행적 다우 파동에 연동이 될 것이라는 기대는 현실화되지 않을 것 같다. 금주 충분히 이런 상황이 생길 변수 조합이 생겼음에도 시장은 그리 반응하지 않았다. 고로 금주 금요일 금리는 다시 오르고 달러도 다시 오르기 시작하고 있기에 더더욱 기술주 사이드 부활 시나리오는 접는 것이 좋아 보인다. 거꾸로 더 부진한 흐름으로 인하여 향후 어느 시점 지수가 하락으로 변한다면 더 가파른 하락을 하여 버릴지도 모를 일이다. 이런 경우가 과거에 실제 하였다. 2000년 IT버블 소멸 과정 중간 반등 파동 과정에 여러 번 반복하면서 기술주 인터넷 주식들이 추세적으로 대폭락한 것처럼 말이다.

2000.3-2002.10 사이 약 2년 8개월 동안 IT버블 파동의 주도주인 다우인터넷 필반 기술주가 집중된 나스닥 지수는 추세적 우하향 거대한 추락 파동이 약 3년동안 지속이 된다. 이 하락 과정에 간헐적 중간 반등 파동 구간마다 다우 지수의 수직 폭등 내지 상대적 강한 반등 파동이 반복하여 발생하면서 우하향이 지속이 된다. 가에서 마 구간 나스닥 비하여 다우의 지나친 이상 급등 현상이 보일 것이다. 올해 반복적으로 나타나고 있는 다우 지수의 상대적 강한 반등 파동 역시 이 당시와 유사한 성격일 확률이 높아 보인다.

이런 측면에서 과거 역사를 그대로 반복하고 있다고 보여진다.

지금 현재 다우와 나스닥 상태와 유사한 엇박저 반등 파동 상황이 발생한 구간이 위 과거 차트상 여러 곳에서 관찰이 된다. 이 당시와 유사한 역사 반복 상황이라면 과거 가와 마 구간의 반등 고점에서 양자가 어떠한 흐름을 보였는지 전거지감 하여 교훈으로 삼을 필요가 있다.

지금 현재 다우와 나스닥 일봉 비교이다. 전체적으로 세 번 구간에서 다우와 나스닥의 상대적 반등 강도 면에서 차별적 엇박자 파동이 생긴 상태이다. 과거는 매 반등 국면마다 다우와 나스닥은 엇박자 였으나 현재 국면에서는 1번과 2번 3번 세 반등 구간에서만 과거 역사를 유사하게 반복이고 나머지 구간은 양자의 파동 흐름은 대체로 유사한 상태이다.

인간사처럼 증권 시장에서도 왜 바보 같은 역사를 반복하는 것일까? 란 질문에 대한 답은 이미 5백년전에 마키아벨리가 답을 한 상태이다.

"미래를 내다보고자 하는 자는 과거를 돌이킬 지어다. 인간사는 선대의 그것을 닮게 되나니. 이는 그 사건들이 그때 살던 사람이든 지금 사는 사람이든 동일한 성정을 지닌 사람들에 의해 창조 되고 생명을 얻었기 때문이며, 그로써 그것들은 같은 결과를 얻게 되는 것이다."(마키아벨리 로마서 원고 중)

미국 장단기 금리 역전 현상 고착화 상태 가속 중

수주전에 생긴 단기물간 금리 역전 현상 마저 이제는 고착화된 상태이다. 올 6월 장기물 금리 역전 발생후 단기물 금리마저 몇달 후 역전 이후 최근 1달전에 초단기물간 금리 역전 현상 마저 생긴 이 후 소멸하지 않고 고착화 된 상태이다. 이는 미 모든 금리가 대부분 역전 현상 고착화로 향후 명백한 경기 침체가 발생할 것임을 강하게 암시하고 있음이다. 파월이 말한 경기 침체 경고 신호 지표인 6개월물과 5년물 금리 차이도 역전된 상태가 1달 이상이다. 일시적이 아니고 고착화되고 있음이다. 이 점은 한국 역시 대동 소이하나 미국보다는 그 정도가 덜한 상태이다.

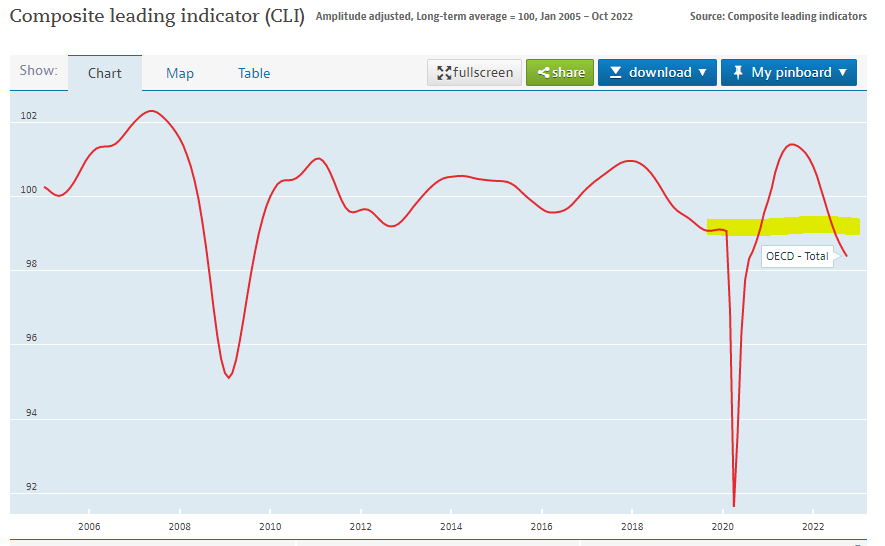

OECD 경기선행지수

월 초중반에 발표된 동 지표가 이번 달에도 하락하였다. 최근 수개월 연속 하락 가속 중이며 두려운 요인은 코로나 위기 터진 이후 초동기 수치를 지금 이탈한 상태란 점이다. 글로벌 경기 지표는 코로나 위기 초동기와 유사한 침체 가속을 암시하고 있다는 점이다. 동 지표의 우상향 반전이 없는 상태에서 주가가 년 저점에서 약 2달간 급등함은 지속할 수 없는 성격임을 동지표는 암시함이다. 저점에서 주가가 이리 급등하면 이즈음에서 동 지표가 하락하다가 갑자기 상승 반전한 것으로 나온다면 현 상승세를 지속할 수 있다. 그러나 그런 상태가 전혀 아니다. 실물 지표의 개선이 없고 오히려 더 악화 일로인데 주가만 허상과 기대에 의한 상승이었다는 의미이다. 그린 연유로 지속할 수 없는 성격이란 것이다. 다만 그럼에도 과함이 겹쳐서 고점이 더 높아지는 정도는 가능하나 그러하더라도 결국 동 지표의 반전이 없으면 지속할 수 없을 것이다. 올 7-8월 두 달간 미국 주요 지수 급반등 파동도 유지 될 수가 없었던 근본 이유는 동 지표가 주가 상승 불구 추락 가속하는 것으로 나왔기 때문이다. 다른 요인도 있지만 경기적 측면에서는 그러하였다고 볼 수 있다.

과연 동 지표가 11월 초 중반 발표 시 우하향을 멈추고 상승 반전한 것으로 나올까? 추이로 보면 코로나 위기 초동기 수준으로 추락한 현 상태에서 다음 달 하락을 더 가속할 것 같아 보인다.

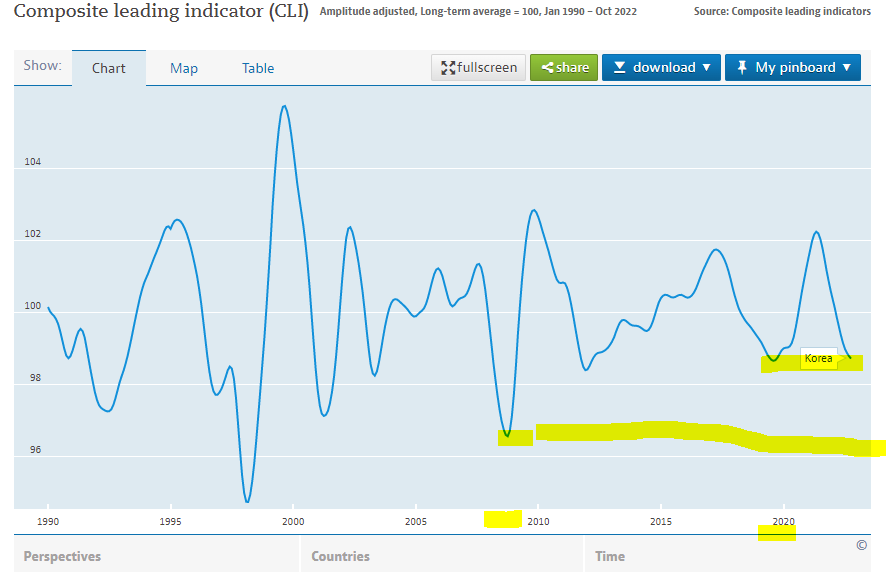

한국 OECD 경기 선행지수

지표 자체로만 보면 한국 경기 지수는 코로나 위기 저점 수준으로 추락한 아찔한 상태이다. 2020 코로나 위기 저점 이후처럼 지표가 드라마틱하게 우상향으로 급반전 될 가능성이 있을까?

내 생각으로는 없을 것 같다. 그 당시는 보이는 손이 유동성 살포하고 금리를 인하하면서 시장을 도왔기에 드라마틱한 반등이 나올 수 있었다. 지금 현재 상황에 한국 정부가 그 당시처럼 시장에 거대한 유동성을 다시 살포하고 금리를 인하하여 시장을 도와줄 것인가 스스로 반문하여 보면 경기 측면에서 답은 어렵지 않게 짐작할 수 있을 것이다.

주가는 년 저점에서 상당한 급등 파동이 최근 두 달간 나온 상태이다. 이 즈음(다음 달 지표가 발표되는 11월 초 중반)에서는 과거를 거울로 삼으면 한국 및 OECD 경기 선행지표가 줄줄이 우상향으로 반전되어야 한다. 그러나 반전될 것 같아 보이지 않는다. 오히려 추가 하락 더 할 것 같다. OECD CLI지표 추이로만 보면 그러하다. 한국 OECD 전체 모두를 보더라도...

합창을 하니 반대로 간다는 경험칙

BAC가 가장 먼저 매수 주장을 하였다. 이번 반등 초동기였다. 그러다가 전주 금 GS JPM이 중려 낙관적 보고서를 발표하였다. 그런 상태에서 다우 지수가 금주에도 상승 흐름을 이어가자 주 중반 곰족의 상징 격인 MS마저 중려 매수 주장 보고서 발표하면서 태도를 드디어 변경하였다. 월가 전문가들 대부분이 "연말 산타랠리 올 것" 이라고 전망하였고, 그러나 그 랠리이후 내년 상반기는 험난할 것이라고 보고 있다고 WSJ이 11.25자로 뉴스화 하였다. 이 다수의 낙관적 전망과 분위기와 어울리지 않게 11.25일 블리클리 파이낸셜 그룹의 최고투자책임자(CIO)인 피터 부크바는 "전망이 너무 장미빛인 듯하다. 뉴욕증시의 약세장이 아직 끝나지 않았다." 는 진단을 하였다.

다수가 강세를 합창하니 시장은 부크바 진단처럼 반대로 갈 것 같다.

최근 한 달간 잡으려 손을 뻗으면 마치 모래처럼 손 틈새를 빠져나가고, 잡으려 하지 않으면 가까이 다가와 손끝을 간질이는 것 바로 그것이 곰 기운이다. 단려 한미 모두 대체로 강세 흐름 지속에 언제 올지도 모르며, 왔다 가도 시냇가 위에 떨어진 꽃잎처럼 순식간에 흘러가 버리는 곰 기운이다. 그러함에도 물에 떨어진 자그마한 잉크 방울처럼 어느 순간 번져 나가 모든 것을 곰기운으로 몰들이는 것이 약세장 하에 기본 시장의 습성이란 것을 잊지 말았으면 한다.

계영배라는 단어가 있다. 계영기원 여이동사(戒盈祈願 與爾同死) “가득 채워 마시지 말기를 바라며, 너와 함께 죽기를 원한다.” 상도(商道)에서 조선시대 거상 임상옥이 가지고 있었다는 계영배에 새겨진 문구이다. 잔의 7할 이상을 채우면 모두 밑으로 흘러내려 버려 ‘넘침을 경계하는 잔’이라는 속뜻이 있는 계영배(戒盈杯)는 과욕을 하지 말라는 것을 보여주는 상징물이기도 하다.

다우 기준 200일 50주 이평을 모두 넘은 상태이기에 약세장 하에 반등 파동의 고점은 대부분 이런 자리 언저리 내지 좀 더 슈팅을 하더라도 그 위 어느 지점에서 발생하였다는 경험칙에 기초하면 현재 시장 위치에서는 비록 단려 강세가 좀 더 이어지더라도 계영배가 함의 하는 과욕을 하지 말라는 경고를 받아 들일 필요가 있다.

글로벌 전체적으로 단려 강세 흐름을 더 이어갈지 그것은 나도 모른다. 다만 그러하더라도 지속할 수 없을 것이란 점은 분명해 보인다고 결론을 내린다.

(끝)