대보마그네틱

숨겨진 수산화리튬 생산회사

운남밀밭

조회1105

배터리를 생산하는 업체에서 가장 위험한 것은 배터리 내에서 '철' 성분이 나오는 것이다. 이 철이라는 것이 전지속에 들어가게 되면 발화로 연결되는 크리티컬한 이슈로 번질 수 있기 때문에, 이 철에 대한 선별이 굉장히 중요하다.

?

대보마그네틱은 배터리 관련 업체에게 '탈철기'를 공급하고 있으며 한번 납품할때 몇십대에서 몇백대가 들어간다는 특징이 있다. 장비 단가 자체는 저렴한 편이지만 대수가 많이 들어가기 때문에 이 부분도 무시 할 수 없는 부분이기도 하다.

?

?

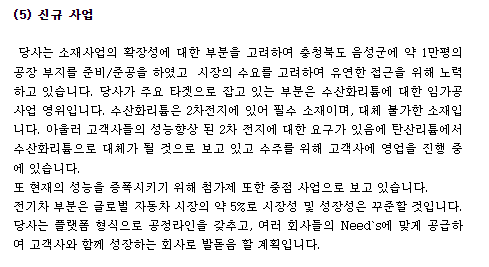

오늘은 주요 사업중 탈철기가 아닌 새로운 사업에 대해 관심이 생겼고 공부하던 중 포스팅을 하고자 한다. 최근들어서 수산화리튬에 대한 임가공 사업을 하게 되었고, 이는 EV 시장 NCM 배터리에 대응하기 위한 전략임을 볼 수 있다.

?

수산화리튬의 중요성이 계속 커지고 있는데,

수산화리튬을 바로 임가공하던가. 아니면 탄산리튬을 수산화리튬으로 바꾸는 작업을 하던가. 둘다 뭐든간에 NCM 배터리에 대한 중요성이 커지는 것을 의미한다.

?

?

?

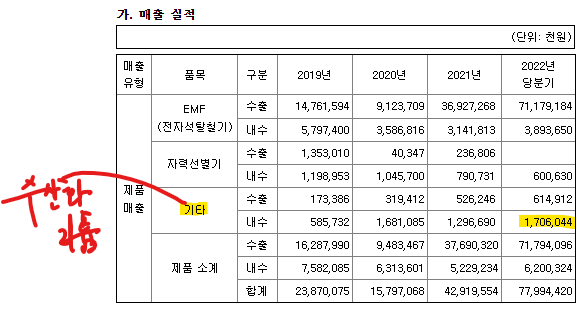

지금 현재 수산화리튬 임가공에 대한 매출이 약 17억원 수준으로 올해 3분기에 반영이 되긴 했지만 아직 미미한 정도이다. 하지만 그 규모가 계속해서 커질 수 있는 사업이기에 양산 공급 계약이 마무리되면 탈철기와 더불어 매출의 한 부분을 차지 하지 않을까 생각한다.

?

현재 수산화리튬 생산능력은,

1동 약 12,000톤

2동 약 15,000톤

?

수준이다.

?

현재 6동까지 순차적으로 증설할 계획을 가지고 있으며 다 증설하게 될때는 약 8~9만톤 수준이 되지 않을까 생각한다. 이렇게 까지 늘어난다면 현재 탈철기 사업보다 더 좋은 사업흐름이 나올 수 있고, 장비회사 특성상 일시적인 장비 수주외 소재에 대한 임가공 사업 매출이 발생하기 때문에 좀더 밸류에이션을 줄 수 있다.

?

(음성공장에 대보마그네틱 수산화리튬 공장을 짓는다)

?

?

?

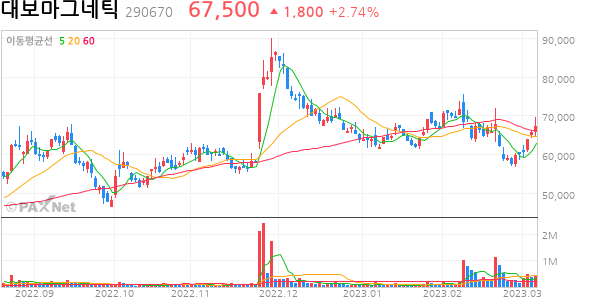

올해 대보마그네틱 매출, 영업이익은 작년 한해보다 매우 좋아질 것으로 전망.

?

현재 메인 매출이 탈철기쪽인데, 국내 뿐 아니라 해외 소재 고객사로 부터의 매출액도 계속해서 늘어나면서, 당분간 탈철기에 대한 매출이 늘어날 것으로 보고 있다. 원래 소재와 셀메이커의 탈철기 수요가 많았는데 최근에는 전구체에 대해서도 공정이 추가되면서 더 늘어날 전망이다.

?

만약 폐배터리 공정에서도 탈철기에 대한 니즈가 커진다면 이 또한 사업의 확장성이 커지는게 아닐까 생각도 해본다.

?

장비회사는 수주경쟁력 + OPM + 지속가능함이 갖춰지면 더할나위 없다고 생각하는데, 현재 흐름을 보았을 때에는 '수산화리튬 임가공' 사업이라는 cash flow를 얻으면서 앞으로 지속 성장하는 발판이 되지 않을까?

?

?

지금까지 대보마그네틱 주가를 미루어보았을 때, 수산화리튬에 대한 프리미엄은 모두 적용되어있지 않은 것 같다. 현재 탈철기 쪽의 수요 증대로 인한 매출, 영업이익 확대. 그리고 소재에서 셀, 전구체쪽으로 탈철 사업의 증가로 인한 밸류에이션 리레이팅이 아닐까.

?

수산화리튬 임가공 매출이 현재 라인에서 17억 수준이라고 하면 6공장까지 확장했을 때는 몇십배는 늘어날 것으로 예상한다. 여기에 더해 수산화리튬 임가공에 대한 기술 진입장벽이 높기 때문에 이 부분에 대해서도 프리미엄을 받을 수 잇을 것으로 본다.

?

소재, 셀메이커의 증설

+ 폐배터리 산업 확대

+ 수산화리튬 확보

?

위 3박자가 계속해서 어우러진다면 현재 주가에서 추가 상승도 바라볼 수 있을 것으로 보인다.

?

전문가방송

1/3

연관검색종목 12.21 04:30 기준

0/1000 byte