SK케미칼

2020를 위한 종목

알발

조회536

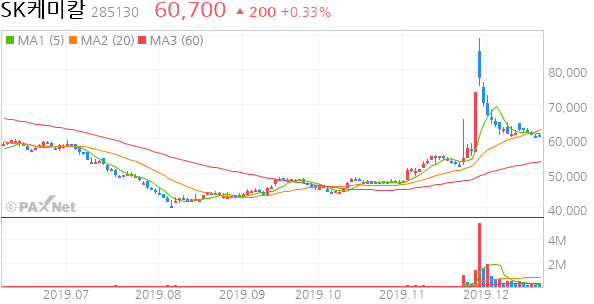

sk케미칼은 치매패취제 허가재료로 급등을 한후 질질 흘러내리고 잇다.

연말 대주주 양도소득세때문에, 큰손들이 매수를 꺼리고 물량을 조절하기

때문이다.

그러나 다음의 관점에서 내년도 유망종목임이 틀림없다.

1) 치매패취제의 fda통과로 실적호전이 기대된다.

2) 내년도 sk바이오팜의 상장시 sk그룹이라는 확산효과가 기대된다.

3) 바이오디젤이 해상연료로 채택됨에 따라 바이오디젤의 공급사인

동사의 내년도 실적이 증가될 것이다.

4) 문제가 되는 이너츠를 합병한후, 그린케미칼 사업부를 축소하고

라이프사이언스사업부를 강화하는 구조조정을 진행함에 따라

악성 사업부의 고질적인 수익저하가 해소될 전망이다.

5) 자회사인 s바이오사이언스의 백신사업이 호조를 보임에 따라

지분법이익과 연결효과도 기대된다.

6) sk케미칼은 최창원회장이 이끄른 sk아류그룹으로서 계열분리가

시청될 가능성도 있다.

7) 문제가 되던 가습기 악재는 이제 거의 소멸될 시점에 와 있다.

백금항암제라는 국산1호 신약을 내놓은 회사로서, 조만간

새로운 임상결과가 나올 것이라는 루머도 있다.

기나간 하락후에 치매패취제 품목허가를 재료로 급등하여 상승의디딤돌이

만들어 져 있으며, 이과정에서 대량의 매물이 매집된 흔적이 역력하다.

2020년도 시작과 더불어 거대한 상승을 위한 용트림이 기대된다.

- 다음글

- SK케미칼우

전문가방송

1/3

연관검색종목 04.27 08:00 기준

0/1000 byte