AP시스템

2022년 꼭담을 OLED,반도체장비 초특급-바닥반등임박

stock연구소

조회1473

■AP시스템-- (디스플레이OLED장비, 반도체(메모리,비메모리)장비)

* OLED(유기발광다이오드)전.후공정 장비분야 생산 공급 전세계 독보적 1위기업

OLED 패널의 해상도를 높이는 ‘저온폴리실리콘(LTPS) 결정화’ 공정에 필요한 핵심 디스플레이 장비(ELA)

글로벌 1위 제조업체로 이부문 전세계 시장점유율 90%가 넘는 독점적 지위를 갖고있는 회사.

동사는 국내에 동탄과 천안에 사업장을 운영하고 있으며 중국상해와 베트남 박린시에 해외법인을 갖고있으며

약 530여명의 임직원과 30,000m²의 사업장을 보유하고 있음.

-삼성디스플레이,중국BOE,CSOT,톈마 등 글로벌 OLED디스플레이 기업들에 디스플레이 핵심장비 공급중

(상기 디스플레이 기업들이 삼성,애플,중국스마트폰 기업들에 OLED디스플레이 패널 90%이상 공급중인 기업들임)

*신성장 동력인 메모리 반도체에 이어 시스템 반도체 시장진출-공정용 핵심장비 개발완료 내년초 납품시작

동사는 반도체 장비 사업을 신성장 동력으로 삼고 메모리 반도체 장비에 이어 시스템 반도체

장비까지 영역을 넓히며 이부문 작년대비 60%의 증가를 보이며 20%대의 매출을 확장하고있음

앞으로 장비부문에서만 3000억 매출목표 수립

*반도체 메모리 산화공정에 쓰이는 웨이퍼를 400도이상 고온으로 처리하는 필수 핵심공정용 RTP장비를

반도체 기업들에 공급하고 있음

*또한 비메모리 시스템 반도체용 RTP장비도 개발을 완료하고 빠르면 내년부터 공급할 예정

-삼성전자,SK하이닉스등 글로벌 반도체 기업에 반도체용 메모리 RTP장비 공급중

내년 초부터 비메모리(시스템반도체) RTP장비도 공급예정임.

*3분기까지 매출 3545억원 영업이익445억원의 실적을 기록하며 영업이익은 3분기만에 작년실적 96%

달성으로 그동안 침체되었던 실적과 그로인한 주가 바닥탈출이 임박하고있음

*내년 상반기 수주액이 크게 증가하며 이익반전이 기대되고 특히 올해말부터 장비수주가 증가해 내년 수주액은

약 4350억원으로 올해대비 73% 증가할것으로 예상되며 1차 목표주가 36,000원.

<<<투자포인트>>>

*삼성,애플 OLED 폴더블폰 매출증가 최대수혜기업

*중국디스플레이 기업(BOE, CSOT,톈마 등에 공급중) 들의 수요증가로 매출 확대중

(BOE,CSOT등에서 6세대 플렉시블 OLED용 ELA장비 약2500억원 신규수주확보)

*내년 5G 스마트폰, 노트북용 OLED 패널 수요급증 예상-ELA 디스플레이장비부문 시장점유 90%독점

*삼성디스플레이를 통한 삼성전자향, 애플향 매출증가로 AP시스템 최대수혜예상

*반도체 메모리분야 장비에 이어 비메모리 분야 장비시장 진출, RTP장비 수요 급증예상

*반도체 비메모리 RTP장비 개발완료- 내년초 처음으로 비메모리 반도체업체에 공급할 예정

(올해 반도체 메모리 RTP장비부문에서만 매출 600억원 기록 예상)

*디스플레이 장비 매출비중에서 빠르게 반도체 장비 매출비중 확대가 이루어지고 있음.

*추가 신성장 동력인 산화물기반 원자층증착장비(ALD), 레이저 결정화(ELA) 연계 장비등 신규장비 개발중

*삼성디스플레이 QD OLED 디스플레이, 25년까지 13조1천억 투자-AP시스템 최대수혜

내년 상반기 아산캠퍼스 A5-가동임박-장비발주시작

*삼성디스플레이 베트남 OLED후공정 라인 증설완료-OLED 장비발주시작 수혜

*삼성전자 반도체 평택 캠퍼스 180,조 투자-최대수혜

3P완공, 4P착공- 반도체 장비발주시작

*SK하이닉스 120조투자 용인클러스터 착공임박-동사 최대수혜

*중국 패널업체 톈마, 샤오미와 디스플레이 개발-톈마에 공급하는 동사 최대수혜

*2022년 실적 올해보다 70~80% 이상 증가할것으로 예상됨

*바닥확인한 주가 본격 반등예상

***올해 실적 예상

***실적 매출 영업이익 순이익

2020년 5918억원 463억원 250억원

2021년 5100억원 606억원 549억원 예상

*자본유보율 2300%육박

현재 시총 3800억원대는 올해 예상실적대비 현저한 저평가 상태

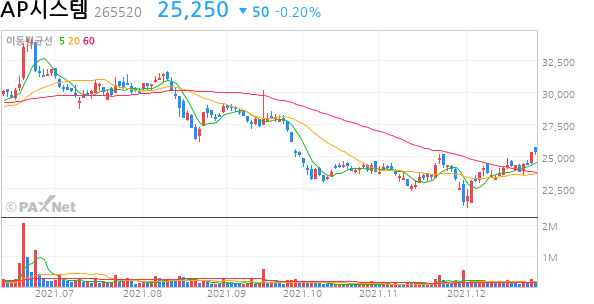

<AP>시스템 월간차트>

전문가방송

1/3

연관검색종목 12.20 17:30 기준

0/1000 byte