스튜디오드래곤

스튜디오드래곤 - 해외판권 서프라이즈 지속

무의갑오징어

조회589

안녕하세요~~~

1. 주요제품 : 드라마 콘텐츠

2. 재료 : 영상콘텐츠

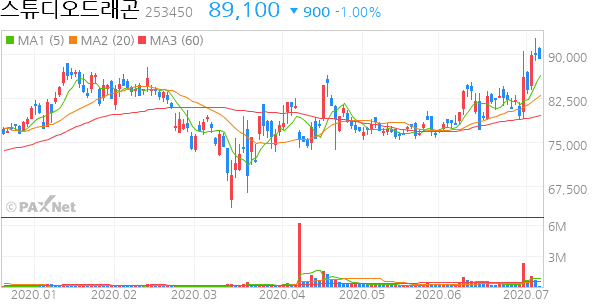

3. 수급 : 코로나 진정시기부터 보합이였어나 최근 3일간 강한 매수 포착

3. 최근 리포트 키워드

- 해외판권 서프라이즈 지속

- 동사를 둘러싼 리스크 확대 해석은 기우

- 글로벌 플랫폼이 원하는 콘텐츠 투성이

전년대비 드라마 슬랏 감소에도 불구하고 1Q20 가장 호실적을 기록한부문은 단연 해외판권이다. 528억 원으로 분기 사상 최대 해외실적을기록, 매출액 대비 차지하는 비중은 44%에 육박한다.동사의 해외판권 국가별 비중은 (전세계 지역을 아우르는) 넷플릭스50%, 일본 30%, 동남아 20%, 기타 10%로 구성되는데… 강력한 투자포인트인 해외판권수익은 향후에도 고성장을 이어갈 전망이다.① 플랫폼 다각화, 그들의 경쟁심화로 콘텐츠 가격이 상승하고 있고,② 특히 미국과 중국의 거대 자본이 동남아시아에서 부딪쳐 BIGMONEY 싸움이 예상되는 가운데, 인기 많은 고품질 한류 콘텐츠 수급이 후행될 것이기 때문이다. 실제로 넷플릭스와의 계약 후 리쿱비율은 기존 대비 10%p 이상 상승했고, 1Q20 기준 OTT로부터 받은 ASP는 전년대비 +11% 올랐다. 중국 업체도 한국 드라마 제작사를 컨택하는 일이 잦아지고 있을뿐더러 제안이 훨씬 더 구체화됐다.

행복한 하루 되세요~ 감사합니다~

전문가방송

1/3

연관검색종목 04.19 12:00 기준

0/1000 byte