노바렉스

★노바렉스, 건기식 침체 해외서 뚫는다…"수출로 성장동력 마련" 머니투데이

라큐아

조회296

실적도 괜찮고 오랫동안 다져서 큰 폭 상승 기대

노바렉스 적극매수

노바렉스, 건기식 침체 해외서 뚫는다…"수출로 성장동력 마련"

머니투데이

- 2022.12.12 08:55

https://news.mt.co.kr/mtview.php?no=2022120915141882684&type=1

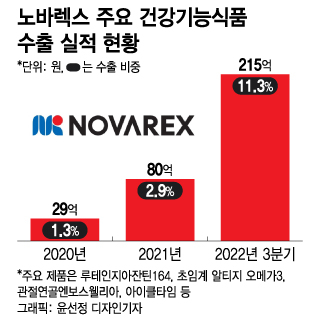

노바렉스는 국내 건기식 시장 지배력을 앞세워 실적 성장을 이어가고 있지만 최근 성장 폭이 둔화되며 올해 주가는 고점 대비 절반 이하로 떨어졌다. 다만 건기식 시장의 지속 성장 전망, 해외 시장 진출, 밸류에이션 매력 등이 향후 투자 포인트로 작용할 수 있단 분석이 나온다. 노바렉스는 내년에도 중국 건강기능식품박람회(HNC), 아시아·태평양 건강기능식품박람회 '비타푸드 아시아' 등에 참가하며 아시아 시장 영업 역량을 강화하고 특히 동남아 시장에 대한 마케팅 활동을 강화하겠다고 9일 밝혔다. 실제 최근 노바렉스의 수출 물량은 눈에 띄게 늘어나고 있다. 루테인, 오메가3 등 주요 건기식 제품의 수출 규모는 2020년 29억원, 2021년 80억원에서 올해 3분기 215억원으로 대폭 증가했다. 수출 비중은 2020년 1.3%, 2021년 2.9%, 올해 3분기 11.3%로 올랐다. 올해 본격적인 수출 확대는 그만큼 노바렉스가 해외 시장에서 통할 만한 생산능력과 제조품질을 갖추고 있단 방증이다. 전 세계적인 코로나19(COVID-19) 엔데믹(풍토병으로 굳어진 감염병) 기조에 따라 해외 영업 환경도 팬데믹(세계적 대유행) 시기보다 개선됐다. 노바렉스는 개별인정형원료를 38개 보유해 국내 최고 수준의 건기식 제조 경쟁력을 확보하고 있다. 이르면 내년 상반기 2개 개별인정형원료를 추가할 예정이다. 이미 고객사와 협의가 끝난 상태로 개별인정형원료로 등록하면 바로 제품 출시가 가능하다. 최근 노바렉스의 주가 하락은 우리 증시의 전반적인 부진과 기저효과에 기반한 건기식 업종 성장률 둔화, 원가 부담 상승 등이 복합적으로 영향을 끼친 것으로 해석된다. 노바렉스의 올해 3분기 매출액은 581억원으로 영업이익은 41억원으로 전년 동기 대비 역성장했는데, 장기적인 경기침체와 고물가 압박에 따른 소비 위축 등이 반영됐다. 2020년과 2021년 각각 83.2%, 83.3%인 공장 가동률은 올해 3분기 72.8%로 하락했다. 노바렉스의 현재 시가총액은 DS투자증권이 추정한 올해 노바렉스 예상 실적 기준 PER(주가수익비율) 약 6.8배다. 건기식이 성장 산업이란 점을 고려하면 밸류에이션이 부담스러운 수준은 아니란 분석이 우세하다. 국내 건기식 시장 규모는 2021년 약 5조원으로 지난 5년간 연평균 14.2% 성장했다. 고령화와 건기식 섭취 인구의 증가, 개별인정형원료 확대 등으로 2022~2024년에도 10% 안팎의 성장률을 유지할 것으로 전망된다. 앞서 장지혜 DS투자증권 연구원은 "노바렉스는 국내에서 가장 많은 개별인정형원료 인증을 보유해 건기식 시장에서 독보적인 ODM(제조자개발생산) 지위를 유지하고 있다"며 "개별인정형원료를 통한 매출 비중이 커질수록 이익률도 개선되는 모습을 보인다"고 분석했다. 특히 노바렉스는 올해 오송 신공장 안정화 작업이 마무리된 만큼 내년엔 매출 성장과 함께 수익성 측면에서도 유의미한 성과를 낼 것으로 기대하고 있다. 보다 장기적으로 오송 신공장 외 추가 공장 건설 작업도 준비하고 있다. 노바렉스는 "올해 새로 출시한 앰플(병포장) 제품군의 수요가 커 수주에 긍정적 영향을 주고 있다"며 "내년 최소 2건의 개별인정형원료 인증이 예상되는데 신제품 출시가 성장 동력으로 작용할 것"이라고 말했다. 이어 "이뿐 아니라 37건의 파이프라인을 구축해 다양한 원료 연구를 계속하고 있다"며 "특히 해외 시장에서 더 큰 성장의 기회를 잡기 위해 해외 전시회 참가 및 참관 등 다양한 노력을 기울이고 있다"고 덧붙였다. |

전문가방송

1/3

연관검색종목 12.20 08:00 기준

0/1000 byte