GKL

비용 절감 효과로 수익성 향상 - 한국투자증권

뙈지뙈지

조회286

>>Facts : 영업이익 97% 늘어 컨센서스 소폭 상회

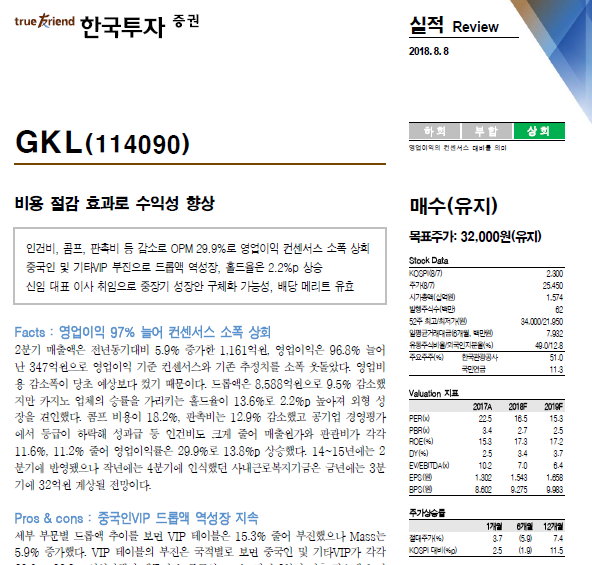

-2분기 매출액은 전년동기대비 5.9% 증가한 1,161억원, 영업이익은 96.8% 늘어난 347억원으로 영업이익 기준 컨센서스와 기존 추정치를 소폭 웃돌았다.

-영업비용 감소폭이 당초 예상보다 컸기 때문이다. 드롭액은 8,588억원으로 9.5% 감소했지만 카지노 업체의 승률을 가리키는 홀드율이 13.6%로 2.2%p 높아져 외형 성장을 견인했다.

-콤프 비용이 18.2%, 판촉비는 12.9% 감소했고 공기업 경영평가에서 등급이 하락해 성과급 등 인건비도 크게 줄어 매출원가와 판관비가 각각11.6%, 11.2% 줄어 영업이익률은 29.9%로 13.8%p 상승했다.

-14~15년에는 2분기에 반영됐으나 작년에는 4분기에 인식했던 사내근로복지기금은 금년에는 3분기에 32억원 계상될 전망이다.

GKL 종목 리포트 더보기 >>>> 첨부파일 다운로드

전문가방송

1/3

연관검색종목 04.23 21:30 기준

0/1000 byte