먼저 꼭 사둬야 하는 5가지 이유입니다.

1.골드만삭스는 지난달에 헬릭스미스 12개월 목표가를 30만8천원(유.무상증자 모두 적용산출 가격기준) 제시하고, 매수의견을 냈었죠. 그리고 FDA임상3상발표결과 및 진행에 따라 70%이상 상향한다고 발표했었죠. 그럼 50만원대가 되겠죠.

참고로, 골드만삭스는 작년8월에 30만원을 달리던 셀트리온에 12개월 목표가 14만7천원을 제시하고 매도의견을 냈었죠...그때 엄청난 파문이 일었었는데...실제로 셀트리온은 1년만에14만원 이하까지 갔었죠

그런거보면, 골드만삭스의 목표가 제시는 인색해 보여도 보수적인 가격설정이라는

전제로 보면 믿을만 합니다.

2. 현재 한국바이오주중에 정상적인

FDA임상 3상 도전 종목 중 속도도

빠르고 성공확률이 가장 높습니다.

당장 9월말에 FDA임상3상 발표입니다.

이미 오래전부터 국내외 의약계로부터

약효를 인정받고 기대를 모은 글로벌

블록버스터급 신약후보입니다.

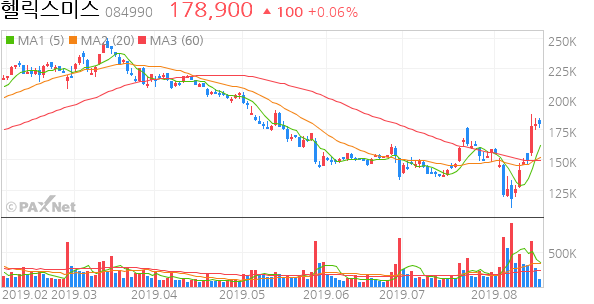

현재 주가는 52주 주가 중하단 수준이고,

1~2년후 주가 100만원 이상이 되고나서

복기해본다면, 지금처럼 좋은 매수 타임은

없었을 것입니다.

물론, 각종 채널에서 종목추천되고 있어서,

하락시에 매수하려는 잠재 대기매수세도

넘칩니다. 장중에 잠시라도 하락으로 들어가면 바로 플러스로 전환되는 이유입니다.

3. FDA임상을 추진하고 있는

인적라인들이 FDA 임상추진 경험이

풍부한 국내외 세계최고 전문가들로

구성되어 있죠.

대표이사 자체가 하버드대, 옥스포드대

분자유전학 박사로 서울대교수 출신

입니다.

또한, 경영.재무관리자들도 외국계 컨설팅그룹 및 투자자문회사 출신들로 구성되어

리스크 방어에 탁월하다는 점입니다.

에이치엘비나 신라젠처럼

임상과정에서 미숙함으로 임상이

왜곡, 지연되거나 실패를 범하는 실수를

범하지 않을 것입니다.

4. VM202의 경우 현재 글로벌 제약사에

경쟁이될 약품이 없어서, FDA3상을

마치고 품목허가를 받고 시판되면

바로 글로벌 빅히트 대박이 되겠죠.

이를 위해 글로벌 생산라인이 이미

구성되어 있습니다.

항암신약의 경우,

설사 FDA를 통과했다해도 글로벌제약사의 경쟁 약품들이 워낙 많아 그들보다 더욱 탁월한 약효를 입증하기 힘들고, 또는 오래 걸려서 글로벌 베스트셀러가 되기도 힘들어서 신약허가받아도 빛을 못보는 경우가 많은데, VM202에는 경쟁약품이 없습니다. 설사 있더라도 이제 겨우 임상을 준비하는 단계입니다.

그리고, VM202가 2차치료제는 물론, 1차치료제로의 확대 적용가능성도 높다고 나오는데, 이건 추가보너스 같습니다.

5. 주주입장에서 볼때 고마운 점은,

헬릭스미스는 주주가치 보존차원에서

공매도에 미리 사전에 잘 대처해 왔다는 점입니다.

특히, 공매도와의 전쟁을 혹독히 치룬

셀트리온이 대규모 무상증자 이후 역대급

대상승을 이끌었다는 점을 주목하고,

이를 헬릭스미스에 접목한것 같습니다.

헬릭스미스에서 실시한

큰 폭의 무상증자라든가...

주주에 대한 대차해지운동 독려라는가...

임원들의 주식매입이라든가...

시장에 당사주가가 대바닥이라는

강력한 시그널을 던져주는

대표이사의 자식으로의 주식증여라든가...

(위험하면 절대 자식에게 증여 못합니다)

1.골드만삭스는 지난달에 헬릭스미스 12개월 목표가를 30만8천원(유.무상증자 모두 적용산출 가격기준) 제시하고, 매수의견을 냈었죠. 그리고 FDA임상3상발표결과 및 진행에 따라 70%이상 상향한다고 발표했었죠. 그럼 50만원대가 되겠죠.

참고로, 골드만삭스는 작년8월에 30만원을 달리던 셀트리온에 12개월 목표가 14만7천원을 제시하고 매도의견을 냈었죠...그때 엄청난 파문이 일었었는데...실제로 셀트리온은 1년만에14만원 이하까지 갔었죠

그런거보면, 골드만삭스의 목표가 제시는 인색해 보여도 보수적인 가격설정이라는

전제로 보면 믿을만 합니다.

2. 현재 한국바이오주중에 정상적인

FDA임상 3상 도전 종목 중 속도도

빠르고 성공확률이 가장 높습니다.

당장 9월말에 FDA임상3상 발표입니다.

이미 오래전부터 국내외 의약계로부터

약효를 인정받고 기대를 모은 글로벌

블록버스터급 신약후보입니다.

현재 주가는 52주 주가 중하단 수준이고,

1~2년후 주가 100만원 이상이 되고나서

복기해본다면, 지금처럼 좋은 매수 타임은

없었을 것입니다.

물론, 각종 채널에서 종목추천되고 있어서,

하락시에 매수하려는 잠재 대기매수세도

넘칩니다. 장중에 잠시라도 하락으로 들어가면 바로 플러스로 전환되는 이유입니다.

3. FDA임상을 추진하고 있는

인적라인들이 FDA 임상추진 경험이

풍부한 국내외 세계최고 전문가들로

구성되어 있죠.

대표이사 자체가 하버드대, 옥스포드대

분자유전학 박사로 서울대교수 출신

입니다.

또한, 경영.재무관리자들도 외국계 컨설팅그룹 및 투자자문회사 출신들로 구성되어

리스크 방어에 탁월하다는 점입니다.

에이치엘비나 신라젠처럼

임상과정에서 미숙함으로 임상이

왜곡, 지연되거나 실패를 범하는 실수를

범하지 않을 것입니다.

4. VM202의 경우 현재 글로벌 제약사에

경쟁이될 약품이 없어서, FDA3상을

마치고 품목허가를 받고 시판되면

바로 글로벌 빅히트 대박이 되겠죠.

이를 위해 글로벌 생산라인이 이미

구성되어 있습니다.

항암신약의 경우,

설사 FDA를 통과했다해도 글로벌제약사의 경쟁 약품들이 워낙 많아 그들보다 더욱 탁월한 약효를 입증하기 힘들고, 또는 오래 걸려서 글로벌 베스트셀러가 되기도 힘들어서 신약허가받아도 빛을 못보는 경우가 많은데, VM202에는 경쟁약품이 없습니다. 설사 있더라도 이제 겨우 임상을 준비하는 단계입니다.

그리고, VM202가 2차치료제는 물론, 1차치료제로의 확대 적용가능성도 높다고 나오는데, 이건 추가보너스 같습니다.

5. 주주입장에서 볼때 고마운 점은,

헬릭스미스는 주주가치 보존차원에서

공매도에 미리 사전에 잘 대처해 왔다는 점입니다.

특히, 공매도와의 전쟁을 혹독히 치룬

셀트리온이 대규모 무상증자 이후 역대급

대상승을 이끌었다는 점을 주목하고,

이를 헬릭스미스에 접목한것 같습니다.

헬릭스미스에서 실시한

큰 폭의 무상증자라든가...

주주에 대한 대차해지운동 독려라는가...

임원들의 주식매입이라든가...

시장에 당사주가가 대바닥이라는

강력한 시그널을 던져주는

대표이사의 자식으로의 주식증여라든가...

(위험하면 절대 자식에게 증여 못합니다)

0/1000 byte