출처 : 웨이커 블로그

원문 : https://blog.naver.com/valuesight/222791027169

국내 최초로 5G 스몰셀을 상용화한 기업인 이노와이어리스. 최근 스몰셀 장비 공급이 본격화될 것이라는 뉴스들과 하반기 실적 성장이 예측되면서 많은 관심을 받고 있습니다. 지난 5월 12일 1분기 실적을 발표한 이노와이어리스의 실적 결과와 앞으로의 방향은 어떠한지 함께 알아볼까요?

이노와이어리스의 최근 실적

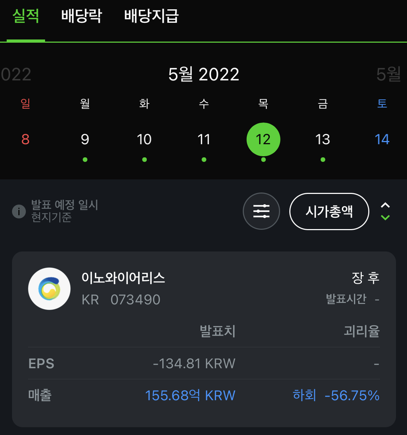

5월 12일 발표한 이노와이어리스의 2022년 1분기 실적을 들여다볼게요.

매출이 약 156억 원으로 전년 동기 대비 13% 하회하며 분기 적자를 기록했습니다.

글로벌 칩 공급 부족 이슈로 매출이 지연되었던 탓에 적자에 큰 영향을 끼쳤는데요. 이와 같은 악조건은 21년 3분기부터 이번 1분기까지 지속되었다고 합니다.

그러나, 올 하반기 특별한 변수가 생기지 않는다면, 뚜렷한 매출 증가 양상을 보일 것이라 시장 전문가들은 입을 모으고 있습니다. 글로벌 5G 인프라가 확대되면서 수요 증가가 예측되고 특별한 변수가 없으면 원자재 조달이 정상화 될 것이기 때문이라고 하네요.

이노와이어리스는 수급 악화로 대표적인 성장주임에도 낮은 PER을 기록하고 있는데요. 작년 하반기 이후 실적 개선의 여지를 보여주고 있고, 수주 잔고로 볼 때 22-23년 높은 이익 성장을 나타낼 전망이라고 합니다.

이노와이어리스, 요즘엔 어때?

# 올 1분기는 비수기였지만 매출 본격화 전망? 원자재 조달 정상화

신한 금융투자는 이노와이어리스의 올해 연매출을 전년 동기 대비 28% 증가한 1,164억원, 영업이익을 16% 증가한 156억원으로 예측했는데요. 예측에 다르면 올해 첫 연매출 천억원 돌파와 연간 최대 실적을 거두게 됩니다.

기대감이 컸던 스몰셀 장비 공급이 22년부터 본격화될 전망이라고 하네요. 또한, 상반기 4G 스몰셀을 시작으로 하반기 5G 스몰셀 수주 및 공급이 확대될 전망이라고 합니다. 반도체 업종 자체에 공급차질 이슈만 심화되지 않으면 성장 매력이 있을 것이라는 의견입니다.

#글로벌 5G 인프라 확대, 28GHz 시장 개화 본격화

일본과 미국 그리고 국내 시장까지 빌딩 및 특화망 위주로 28GHz 대역에서 5G 서비스를 개시할 것이라는 소식에 관련 뉴스가 쏟아지고 있습니다.

특히 20년 말을 기점으로 빠르게 28GHz 주파수에 대한 5G 서비스를 확장해가고 있는 일본에서 이노와이어리스는 무선통신인증(TELEC)을 획득했는데요. 이는 까다로운 인증과 품질평가 기준을 만족시켜야 하는 인증이라고 합니다. 인증을 마친 이노와이어리스는 제품 경쟁력과 공급 실적을 바탕으로 일본의 5G 수요 공략에 나설 계획이라네요.

이처럼, 28GHz 시장의 확장은 이노와이어리스에게는 큰 기회요인이 되는데요. 시장이 확장됨에 따라 일본 통신 4사, 국내 통신3사, 미국 통신 4사 중심으로 5G 네트워크를 구축하기 위한 통신장비업체들의 움직임에 이노와이어리스의 무선망 최적화 제품과 인빌딩 스몰셀 수요가 급증할 것으로 전망되고 있습니다.

0/1000 byte