LG생활건강

3Q18 Review: 견고한 성과, 부담스러운 베이스 - 유안타증권

뙈지뙈지

조회277

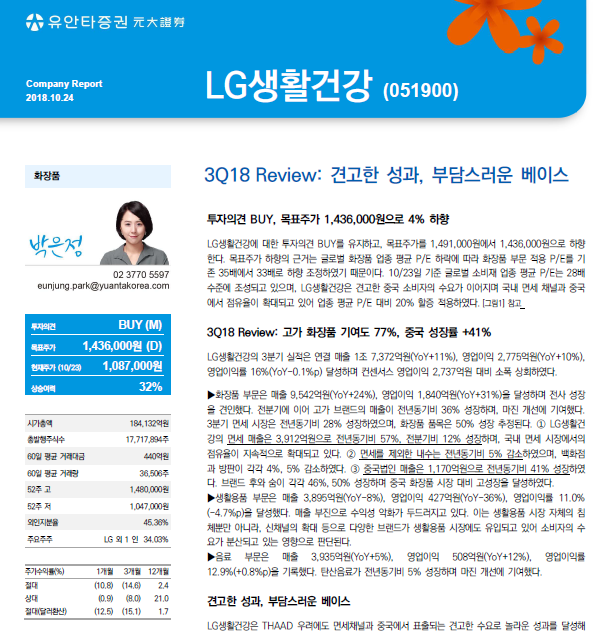

>>투자의견 BUY, 목표주가 1,436,000원으로 4% 하향

-LG생활건강에 대한 투자의견 BUY를 유지하고, 목표주가를 1,491,000원에서 1,436,000원으로 하향한다.

-목표주가 하향의 근거는 글로벌 화장품 업종 평균 P/E 하락에 따라 화장품 부문 적용 P/E를 기존 35배에서 33배로 하향 조정하였기 때문이다.

-10/23일 기준 글로벌 소비재 업종 평균 P/E는 28배 수준에 조성되고 있으며, LG생활건강은 견고한 중국 소비자의 수요가 이어지며 국내 면세 채널과 중국에서 점유율이 확대되고 있어 업종 평균 P/E 대비 20% 할증 적용하였다.

LG생활건강 종목 리포트 더보기 >>>> 첨부파일 다운로드

전문가방송

1/3

연관검색종목 04.19 19:30 기준

0/1000 byte