쏠리드

주가 정상화 과정 본격화될 것, 상대적 저평가된 현 시점 매수 적기 - 하나금융투자

뙈지뙈지

조회197

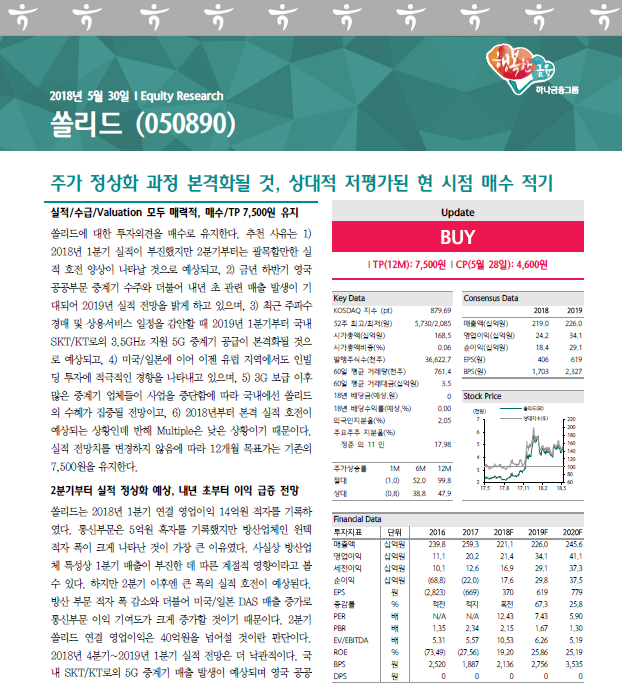

>>실적/수급/Valuation 모두 매력적, 매수/TP 7,500원 유지

-쏠리드에 대한 투자의견을 매수로 유지한다.

-추천 사유는 1) 2018년 1분기 실적이 부진했지만 2분기부터는 괄목할만한 실 적 호전 양상이 나타날 것으로 예상되고, 2) 금년 하반기 영국 공공부문 중계기 수주와 더불어 내년 초 관련 매출 발생이 기대되어 2019년 실적 전망을 밝게 하고 있으며, 3) 최근 주파수 경매 및 상용서비스 일정을 감안할 때 2019년 1분기부터 국내 SKT/KT로의 3.5GHz 지원 5G 중계기 공급이 본격화될 것으로 예상되고, 4) 미국/일본에 이어 이젠 유럽 지역에서도 인빌딩 투자에 적극적인 경향을 나타내고 있으며, 5) 3G 보급 이후 많은 중계기 업체들이 사업을 중단함에 따라 국내에선 쏠리드의 수혜가 집중될 전망이고, 6) 2018년부터 본격 실적 호전이 예상되는 상황인데 반해 Multiple은 낮은 상황이기 때문이다.

-실적 전망치를 변경하지 않음에 따라 12개월 목표가는 기존의 7,500원을 유지한다.

쏠리드 종목 리포트 더보기 >>>> 첨부파일 다운로드

- 다음글

- 쏠리드

전문가방송

1/3

연관검색종목 09.21 11:30 기준

0/1000 byte