LG유플러스

3Q 리뷰 - 내년에 더 높은 이익 성장 기록할 것이란 점에 주목 -하나금융투자

뙈지뙈지

조회300

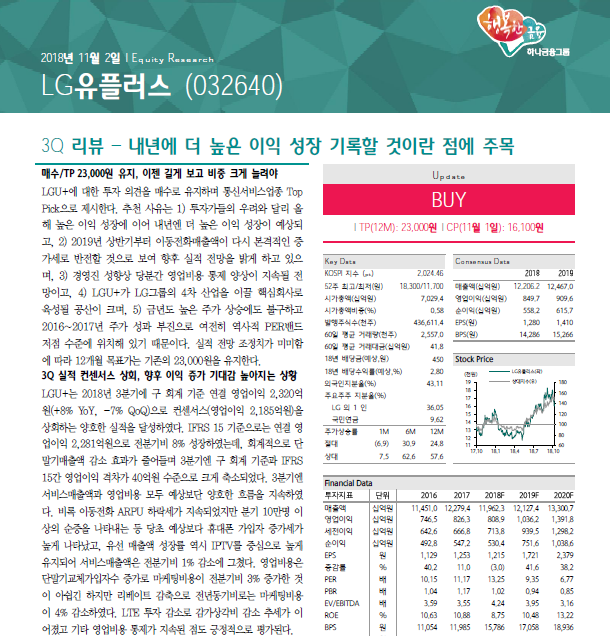

>>매수/TP 23,000원 유지, 이젠 길게 보고 비중 크게 늘려야

-LGU+에 대한 투자 의견을 매수로 유지하며 통신서비스업종 Top Pick으로 제시한다.

-추천 사유는 1) 투자가들의 우려와 달리 올해 높은 이익 성장에 이어 내년엔 더 높은 이익 성장이 예상되고, 2) 2019년 상반기부터 이동전화매출액이 다시 본격적인 증가세로 반전할 것으로 보여 향후 실적 전망을 밝게 하고 있으며, 3) 경영진 성향상 당분간 영업비용 통제 양상이 지속될 전망이고, 4) LGU+가 LG그룹의 4차 산업을 이끌 핵심회사로 육성될 공산이 크며, 5) 금년도 높은 주가 상승에도 불구하고 2016~2017년 주가 성과 부진으로 여전히 역사적 PER밴드 저점 수준에 위치해 있기 때문이다.

-실적 전망 조정치가 미미함에 따라 12개월 목표가는 기존의 23,000원을 유지한다.

LG유플러스 종목 리포트 더보기 >>>> 첨부파일 다운로드

전문가방송

1/3

연관검색종목 04.26 07:30 기준

0/1000 byte