미래에셋증권

PI 투자성과의 변동성 확대, 당분간 보수적 접근 권유 - HI투자증권

뙈지뙈지

조회261

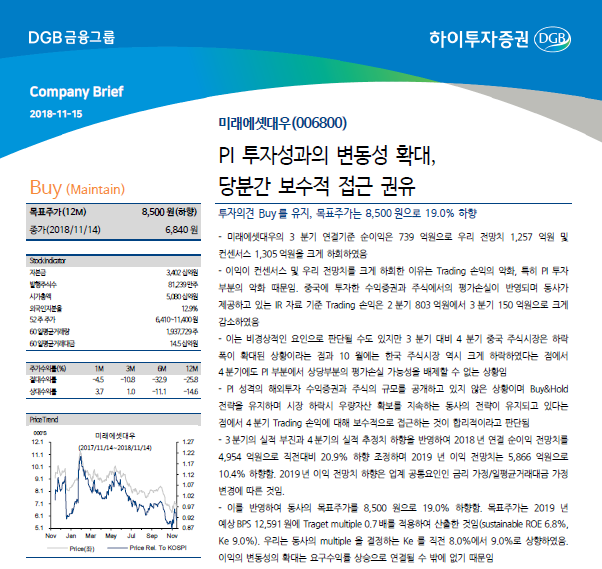

>>투자의견 Buy를 유지, 목표주가는 8,500원으로 19.0% 하향

-미래에셋대우의 3분기 연결기준 순이익은 739억원으로 우리 전망치 1,257억원 및 컨센서스 1,305억원을 크게 하회하였음

-이익이 컨센서스 및 우리 전망치를 크게 하회한 이유는 Trading 손익의 악화, 특히 PI투자 부분의 악화 때문임.

-중국에 투자한 수익증권과 주식에서의 평가손실이 반영되며 동사가 제공하고 있는 IR 자료 기준 Trading 손익은 2분기 803억원에서 3분기 150억원으로 크게 감소하였음

미래에셋대우 종목 리포트 더보기 >>>> 첨부파일 다운로드

전문가방송

1/3

연관검색종목 04.26 18:30 기준

0/1000 byte