DB손해보험

3Q18 실적 Review -메리츠종금증권

뙈지뙈지

조회605

>>3Q18 당기순이익 1,516억원(-20.2% QoQ, -2.5% YoY)

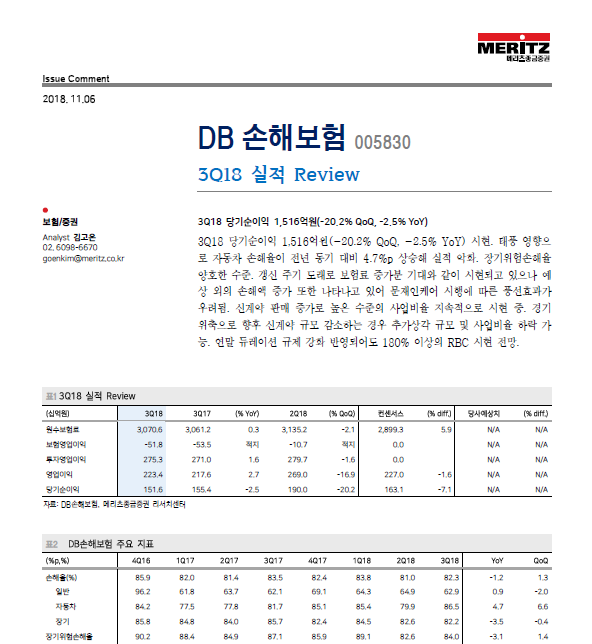

-3Q18 당기순이익 1,516억원(-20.2% QoQ, -2.5% YoY) 시현. 태풍 영향으로 자동차 손해율이 전년 동기 대비 4.7%p 상승해 실적 악화.

-장기위험손해율 양호한 수준. 갱신 주기 도래로 보험료 증가분 기대와 같이 시현되고 있으나 예상 외의 손해액 증가 또한 나타나고 있어 문재인케어 시행에 따른 풍선효과가 우려됨.

-신계약 판매 증가로 높은 수준의 사업비율 지속적으로 시현 중. 경기 위축으로 향후 신계약 규모 감소하는 경우 추가상각 규모 및 사업비율 하락 가능. 연말 듀레이션 규제 강화 반영되어도 180% 이상의 RBC 시현 전망.

DB손해보험 종목 리포트 더보기 >>>> 첨부파일 다운로드

전문가방송

1/3

연관검색종목 04.27 08:30 기준

0/1000 byte