휴스틸

높은ROE25 저PBR0.30 말도 안되는저 PER1.45

미로트리

조회273

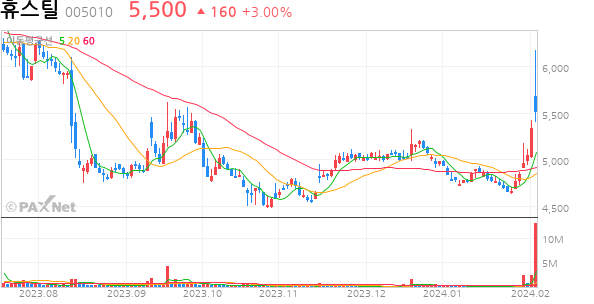

어제 고점에 윗꼬리 긴 음봉 나왔지만 3퍼 상승으로 마감

5500원선에서 지지선 구축으로 다음주 일시적 밑꼬리 달고 결국 담주는 긴 장대 양봉으로 판단 합니다.

10만주~30만주씩 큰손들이 들어와 있는 것으로 보아 그분들의 매집 으로 판단 합니다.

그분들이 휴스틸 스타주로 만들수도 있을 것이라고 예상까지 합니다.

저 개인적으로는 매집각 이라고 봅니다.

이유로는 전전날 250만주 거래량에 5퍼 상승하여 버렸습니다. 대략 50만~100만주 매집시 5퍼~15퍼 상승은 기본적으로 상승하여 버렸을것 같습니다.

그분들도 년7%대의 배당이면 은행보다 나은 수익율이고 또한 주가 상승도 기대할것 같습니다.

시간외에서 밀린 이유로는 고점에서 오버한 심약 개인물량중 일부가 나온것으로 판단 됩니다.

PBR 0.3배 수준이고 특히 주목할것은 PER1.45배 수준이라서 이는 말도 안되는 PER이라고 판단됩니다.

5500원 선에서 일시적 밑꼬리 외에는 지지라인은 강력하다고 판단됩니다.

장투 입장에서의 분석은 다음주중 장대 양봉으로 흐를 가능성이 매우 높다는 분석 입니다.

특히 주봉으로 보아 장대 양봉이 볼린져밴드 상단에 현재 주가가 위치하여 있는 데요 볼린져 밴드 상단선이 윗쪽으로 치켜 올라 우상방향으로 향하고 있습니다.

과거 이러한 패턴은 어제의 고점 6170원을 뛰어 넘는 장대양봉이 다음주 중으로 나올 확율이 매우 높다고 판단 됩니다.

장투자의 판단은 올해 철강주 업황 좋아 보이기도 합니다.

스타종목 충분합니다. PBR 1퍼 되어도 누가 뭐라 하지 않을 종목 입니다.

스타종목으로 갈수 있는 조건은 모두 가추었다 보여 집니다.

PER3~5퍼 되더라도 누가 뭐라할사람 없습니다. PER1.45는 말이 안됩니다. 진짜루

워런버핏도 ROE20퍼 이상에만 투자 한다고 합니다.

요놈은 ROE가 25퍼 정도 됩니다. 제가 장투하는 이유 이기도 합니다.

저PER 밸류업도 추진되면 좋겠습니다.

==================================================================================================

년봉을 보시면 우상향 양봉 전환으로 우상향 잡은 것 같습니다.

정부 저PBR 대책 발표하면 압박 드갈것이고 배당공시 2월 중순 발표와 배당기산일 3월 기관은 코스닥 기술주들 폭탄매도 저PBR 폭풍매수 중 이라서 이보다 더한 우상향 타이밍은 없을 것 같습니다.

장투를 하여도 괜찬다고 보는 데요 이유로는 영업 이익율입니다. 영업 이익율을 살펴보면 20년:4.83% ===21년:10.25%===22년:28.05%===23년:24.39%로 3~4년 전과 비교하면 급격하게 영업 이익율이 높아진 것을 알 수 있습니다. 이는 곧 고부가가치 제품군 생산으로 영업 이익이 20%를 상회 하고 있습니다. 군산공장(풍력제품) 미국공장(강관 물류비절감)

가동 시 매출이 늘어남과 동시에 영업이익 또한 같이 늘어 날것으로 예상 됩니다. 잘 ~ 판단하여 봅시다.

순이익율 높게 만드신 박순석 회장님과 회사 관계자들 님께 격려성 글 부탁 드립니다. 혹시 아나요 맘이 변하여 공시도하고 IR까지 진행할지 모르지요 여지껏 회장님 머리 아픈 글들만 수두룩 하였었는데요 바꾸어 봅시다. 회사 잘 키워 놓은 것은 인정해야 되겠지요 격려글 부탁드립니다. 꾸벅~

부실 기업 인수하여 어려울 때 2020년도 주가가 최저 729원까지 내려간 회사를 순이익율 25% 영업 이익율25% 까지 끌어 올렸음은 기정 사실이고 성장또한 눈부신 업적으로 24년올해 상반기 군산공장 풍력 관련 매출 발생 예상 2025년도 미국공장 강관 생산으로 물류비용을 절감하여 순 이익율은 더욱 높아질 수 있다 할수 있겠습니다. 또한 년 매출 1조 매출을 24년 올해부터 꾸준히 달성할 수 있다 예상하여 볼 수 있습니다. 공장부지는 자산을, 이일율 높은 구조는 가치주로써 손색이 없을 것 인데요 물론 영업이익율 성장성 순이익 배당까지 모든 박자를 갖춘 기업 중 하나일 것 입니다.

박순석 회장님과 그 휘하에 포진한 수뇌부가 업적으로 부실기업을 눈부신 이익을내는 회사로 키워낸 엄청난 일을 해낸 것으로 선견지명이 있다 하겠습니다.

이러한 경영진 이라면 앞으로도 무궁무진한 결과물을 얻을 수 있겠다는 판단입니다.

박순석 회장님을 욕하시는 분들도 계시겠지만 5년전 729원짜리를 현재까지 보유 주주님은 많은 수익과 약 7%개의 배당을 받았으므로 주주에게 보답 하였다고 볼 수 있겠습니다.

여기 박순석 회장님을 대놓고 비방하며 얄팍하게 싸게 사려는 분이 계십니다.

하지만 이제는 정부정책 저PBR 밸류업이 조만간 카운트 다운 되므로 얄팍한 비방은 이제 통하지 않을 것 같습니다.

박순석회장님 대변인은 아닙니다. 제가 볼 때는 넉넉한 배당을 하면서 회사를 키워 왔으므로 노고를 인정하여야 될 것 이라 판단 됩니다.

하루하루 매물소화 하면서 가야 4월 총선까지 저PBR테마 길게 갈 것 같습니다.

윤대통령이나 추진 입안자들이 총선 전까지 저PBR이라도 성과 내려고 할 것 입니다.

=======================================================================================

장기투자 포인트 (현재 주가 기준

저PBR 저PER

부채 비율 낮으면서 순이익 높고 배당이 높은 저PBR 주

배당 위한 3월 결산법인

ㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡ

배당의 권리 3월 27일까지 보유

시가총액 3090억

PER 1.45배

EPS 3,802원

PBR 0.30배

BPS 18,573원

현재주가 5500원

ROE 26.71 (고 부가가치 생산 주력) 22년부터 고부가가치 제품생산으로 전환

23년 영업이익 (2023년도 업황이 않좋은 상태에서)

23.1분기 684억

23.2분기 336억

23.3분기 490억

23. 4분기 (예상 400억) 영업이익 합계 1910억 (업황이 좋은해 상회할것 예상)

년도별 주당 배당내역

19년 300원

20년 200원

21년 800원

22년 350원

23년 ? (예상) 23년도 영업이익 1910억 예상으로 올해도 배당 예상

특징 :

-(1) 영업이익 1년 6개월 이면 시가총액 근접

-(2) 꾸준한 배당

전문가방송

1/3

연관검색종목 07.27 09:00 기준

0/1000 byte