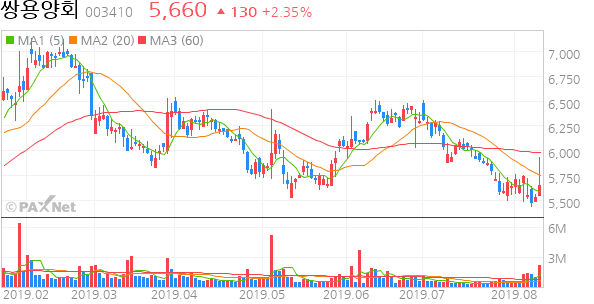

쌍용C&E

시멘트 강력매수

대박200234

조회273

최근 애널리스트 분석의견

- 개천에서 용 났다 - 미래에셋대우, BUY

08월 06일 미래에셋대우의 이광수 애널리스트는 쌍용양회에 대해 "-2019년 2분기 실적, 영업이익률 19.9% 달성: 시멘트 가격 인상 및 폐열발전, ESS 등 원가 혁신 활동에 따른 비용감소, 유연탄 가격 하락에 따라 원가율이 개선되었기 때문이다. - 매출 다각화와 투자 그리고 비용 절감 노력으로 출하량 변화에 따른 이익 증감 민감도를 줄여나가고 있다-하반기 출하량 감소 우려보다 국내 건설 수주 증가 주목 "라고 분석하며, 투자의견 'BUY', 목표주가 '8,300원'을 제시했다.

전문가방송

1/3

연관검색종목 04.27 07:30 기준

0/1000 byte