유한양행

유한양행 폐암 치료제

Dmk267

조회1125

https://www.yna.co.kr/view/AKR20231016141400017?input=1195m

◆ 유한양행· ESMO 2023 암치료제 임상 결과 공개 , 세계 3대 암 학회로 꼽히는 유럽종양학회(ESMO) 비롯한 해외 학술대회와 전시회에서 유한양행의 비소세포폐암 치료제 '렉라자'(성분명 레이저티닙)와 다국적 제약사 얀센의 '리브리반트'(성분명 아미반타맙)를 함께 투여한 경우와, 아스트라제네카의 '타그리소'를 투여한 경우를 비교한 임상 3상 시험의 세부 결과가 공개될 예정이다.

렉라자는 폐암 세포 성장에 관여하는 신호 전달을 방해해 폐암 세포의 증식과 성장을 억제하는 표적항암제로, 국내에서 31번째로 개발된 신약이다.

지난달 얀센은 폐암 환자에 두 치료제를 함께 사용했을 때 타그리소보다 치료 후 일정 기간이 지났을 때 환자가 생존하는 비율인 전체생존율(OS) 등이 우수하게 나타났다고 발표해 이목을 끌었다.

이 밖에 과거 치료 경험이 없는 EGFR 양성 진행성 비소세포폐암 환자에서 렉라자와 기존 치료제인 게피티닙(상품명 이레사)의 치료 효과를 비교한 임상 결과도 발표될 예정이다.

https://www.metroseoul.co.kr/article/20231015500283

◆ 유한양행, 글로벌 신약 개발 기대감 '성큼'…기업가치 재평가

https://www.biotimes.co.kr/news/articleView.html?idxno=12435

https://www.wowtv.co.kr/NewsCenter/News/Read?articleId=A202310160203&t=NN

◆ 호재공시 ~ 공매도 상환매수 숏커버 급등 날아간다~ \실적성장성~급등 호재 날아간다~ 매수기회

https://www.thebell.co.kr/free/content/ArticleView.asp?key=202310161324370680103212

◆[관심종목] 유한양행, 글로벌 신약 개발 기대감 '성큼'…기업가치 재평가 구간

국산 폐암 신약 '렉라자'의 모습. /유한양행

유한양행이 개발한 비소세포폐암 신약 '렉라자'가 글로벌 신약으로서의 성공 가능성이 높아지면서 시장의 기대를 한몸에 받고 있다. 렉라자의 가치 상승과 함께 유한양행의 주가가 오름세를 보이고 있으며, 증권가에서도 잇따라 목표주가를 상향 조정하고 있다.

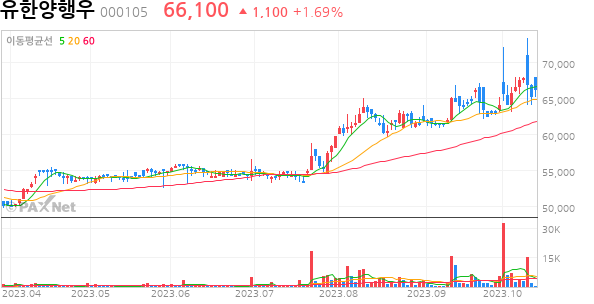

유한양행의 주가는 최근 3개월 사이 30% 가량 급등했다. 렉라자 적응증 확대 허가를 받기 전날이었던 6월 29일에는 5만7500원이었지만 마지막 거래일이었던 13일 기준으로는 7만6100원을 기록하고 있다. 이 기간동안 약 32.3% 올랐다.

렉라자가 건강보험심사평가원의 약제급여평가위원회(약평위)의 심의를 통과했다. 지난 6월 30일 식품의약품안전처(식약처)로부터 비소세포폐암 1차 치료제로 허가를 받은 지 약 3개월밖에 지나지 않아 관심이 더욱 집중되고 있다.

앞서 지난달 28일에도 존슨앤드존슨(J&J)의 자회사 얀센이 글로벌 임상 3상 마리포사 연구에서 아미반타맵·레이저티닙 병용요법의 통계적 유의성, 임상적 유효성을 확보했다고 발표했다. 이에 따라 연휴 기간 직후였던 4일에는 전장보다 4.19% 급등하며 기대감을 보여 줬다. 다만 이후로 등락을 반복하며 주가 숨고르기에 들어간 모양새다.

유한양행의 호재가 이어지면서 증권가에서도 장미빛 전망을 내놓고 있다. 유진투자증권 연구원은 "글로벌 블록버스터 의약품으로 상업화에 성공할 국내 첫 신약 개발 사례"라며 "미래에 창출할 이익을 현가화시켜 반영했던 국면을 넘어서, 현 시점은 실제로 창출할 이익을 실적을 감안해 기업가치에 반영해야 할 전환점"이라고 평가했다. 목표주가는 기존 8만원에서 15만원으로 대폭 상향 조정했다.

신규 목표주가는 레이저티닙의 성공적인 글로벌 상업화를 반영해 2027년 예상 순이익 4091억원을 현가화(할인율 10%)한 값(3074억원)에 목표 주가수익비율(PER) 35배를 적용한 영업가치 10조7600억원, 신약 파이프라인 추정 가치 4300억원, 투자자산 추정 가치 1900억원을 합산했고, 목표 시가총액은 11조4000억을 제시했다.

오는 10월 20일 개최되는 유럽 종양학회(ESMO) 2023 개최도 주목된다. 학회에서 존슨앤존슨의 자회사 얀센의 아미반타맙과 유한양행의 레이저티닙 병용 임상 3상 효력이 공개될 예정이기 때문이다. 오의림 한국투자증권 연구원은 "본 발표에서 경쟁 약물인 타그리소와 직접비교 결과를 확인할 수 있다는 점에서 주가에 미치는 영향이 매우 높을 것"이라고 내다봤다. 2023년 실적에 대해서는 매출 1조9140억원, 영업이익 1330억원을 전망했다. 지난해와 비교해 각각 7.8%, 163.8%씩 늘어나는 수치로 시장의 예상치와 부합한다.

한국투자증권도 목표주가 기존 7만9000원에서 11만원으로 상향 조정했다.

이외에도 키움증권(11만원), NH투자증권(12만5000원) 등이 최근 목표주가를 올리며 유한양행을 주목하고 있다.

0/1000 byte