[쥬라기 MBA 투자 강의] 미국 건설업 펀드와 세계 부동산 펀드의 투자 기회

2018.10.23 10:24:23 조회1958

미국 건설업 펀드와 세계 부동산 펀드의 투자 기회

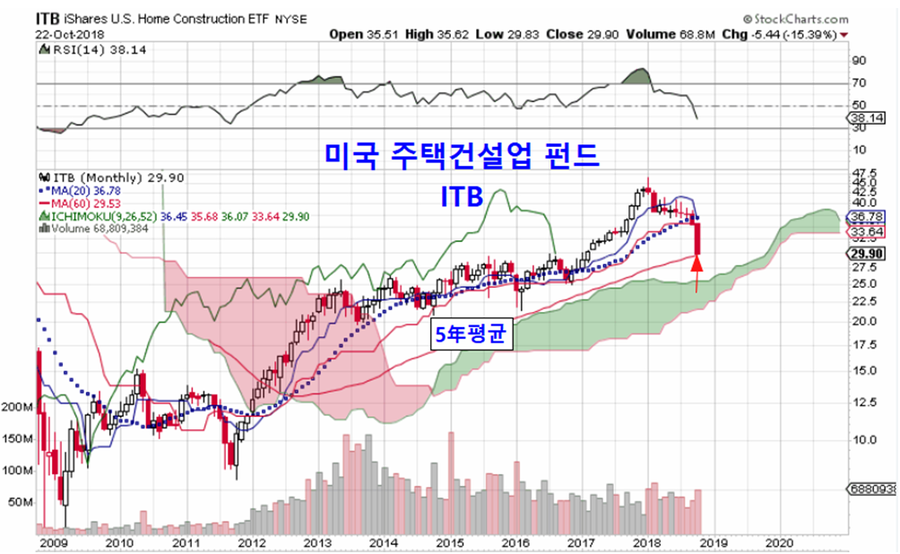

2018년 들어 하락 조정을 거치던 미국 건설업 펀드 ITB는 10월 이후 이례적인 급락을 한 가운데 60월(5년)평균에 이르렀다. 5년의 기간을 나타내는 60월 평균은 장기 성장하는 추세의 지지권으로 장기 성장이 이어지는 시세의 경우 대개 이 가격을 기준으로 조정이 마무리 되어 상승하기 쉽다.

?

주가의 급격한 변동은 대개 펀더멘털의 변화를 반영하지 않으며, 매매 수급의 변화나 매매 세력간 이해 경합에서 나타나는 경우가 많다. 이렇게 변동하는 주가는 변동만큼 빠르게 제자리를 찾게 된다.

이 펀드의 장기 가격 변동구조(핵심구조)를 보면 지난해 4분기 채널 상단으로 오버슈팅했던 주가가 올 10월 급락과 함께 언더슈팅하면서 좋은 매수의 기회를 보여준다. 대개 이런 변동들은 펀더멘털을 반영하지 않으며 매매세력간 이해관계와 수급에 따라 일시적으로 변동한 후 제자리를 찾게 마련이다.

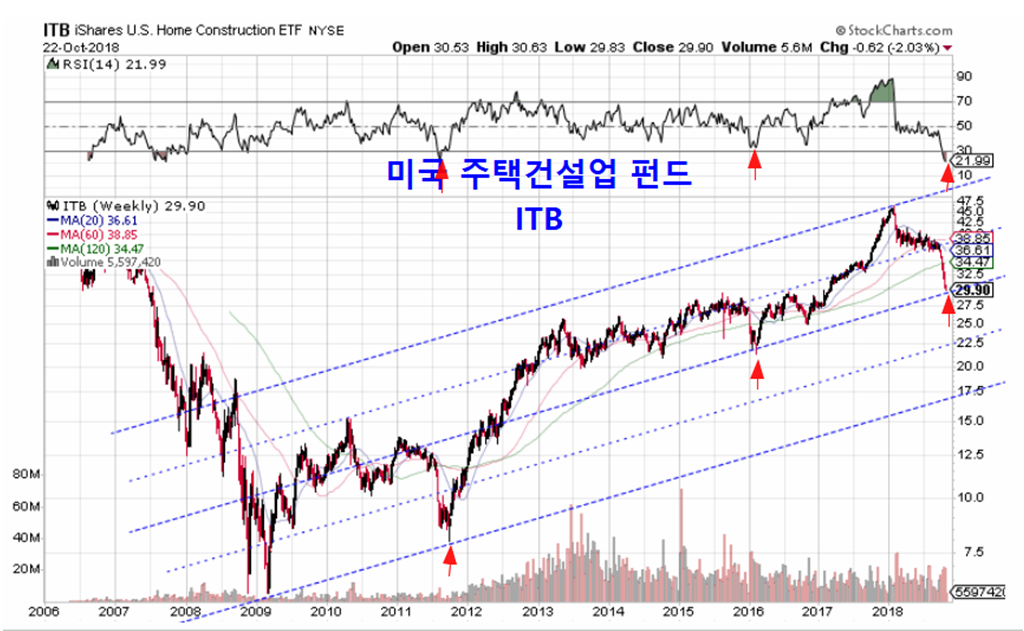

주봉 상대강도 RSI(14)가 21.99까지 하락하여 과매도 기준 30을 넘었다. 이 지표가 30 이하가 된 것은 2008년 금융위기와 2011년 유럽위기(한국 옵션 투기 변동) 이후 처음으로 매우 드문 기회에 해당한다.

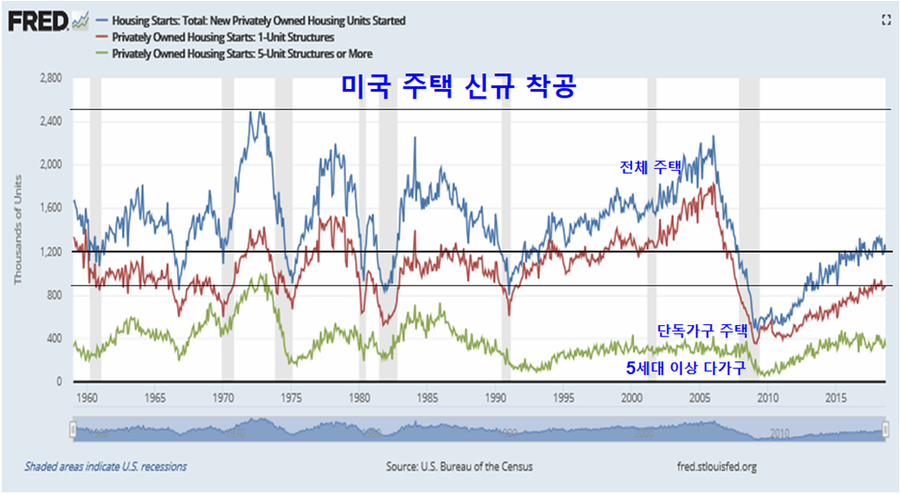

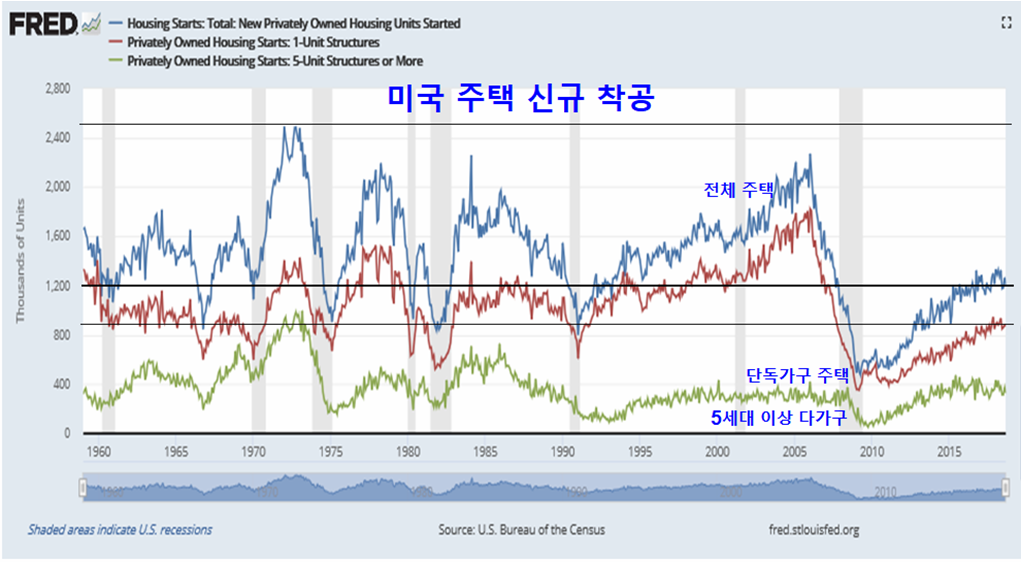

미국 주택건설업 주가나 건설업 펀드는 미국 주택착공을 단독변수로 하여 변동하는 특성을 보인다.

이런 점에서 미국 주택착공이 꾸준한 상승세를 보이고 있고, 그 수준은 아직도 과거 주택 침체기의 착공 수준을 벗어나지 않았다.

?

이런 점에서 향후 주택착공은 장기로 호전되며 금융위기 이후 주택 착공이 낮게 유지되며 주택 수급을 악화시켜왔다는 점에서 향후 과거 최고 값인 연간 240만호를 넘는 수준으로 증가할 가능성이 있다.

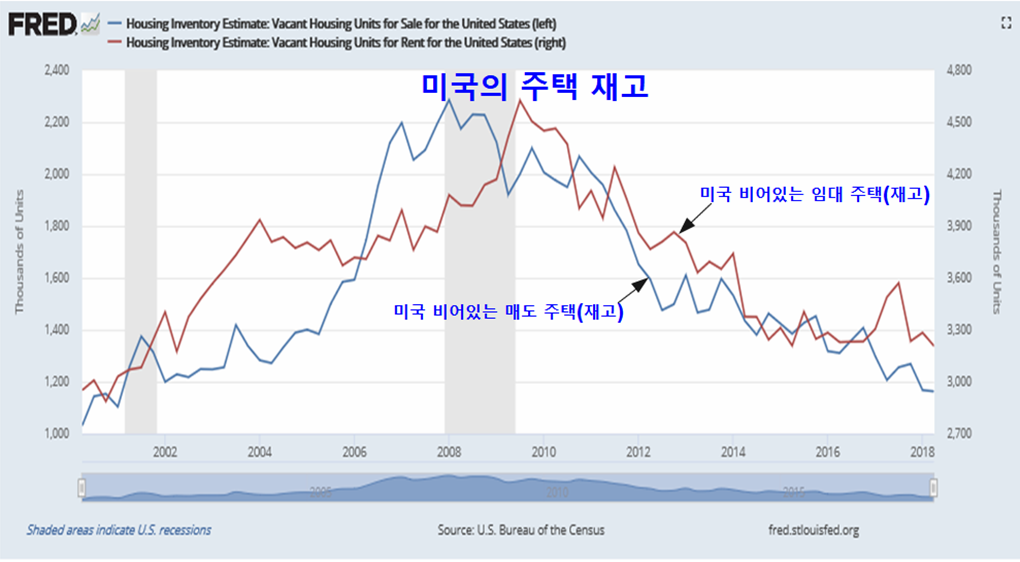

현재 미국의 팔려고 내놓은 빈집 수는 2008년 230만호에서 감소가 계속되어 120만호 이하가 되어 있고, 비어있는 임대주택의 수도 2008년 480만호에서 330만호 이하로 하락하여 2002년 이전 수준으로 낮아져 있다. 꾸준하게 증가하는 인구와 가구수에 대해 이런 주택 재고의 감소는 점차 주택 수급을 악화시키게 된다.

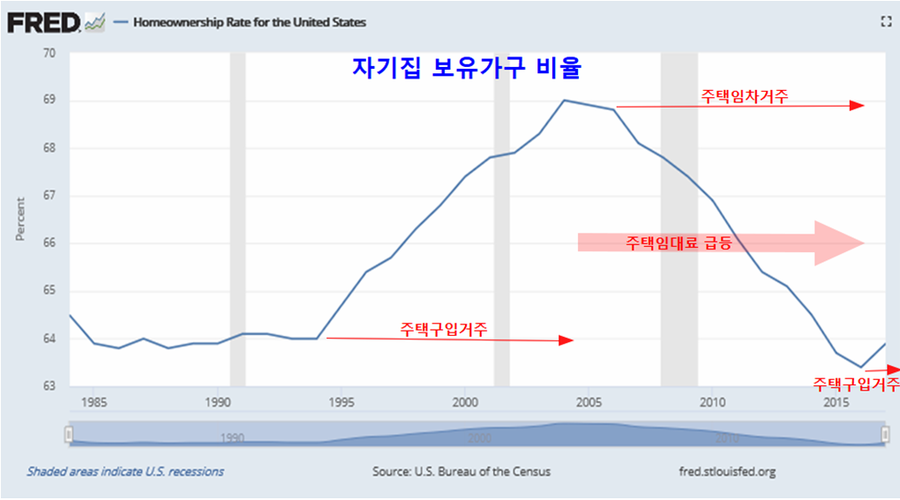

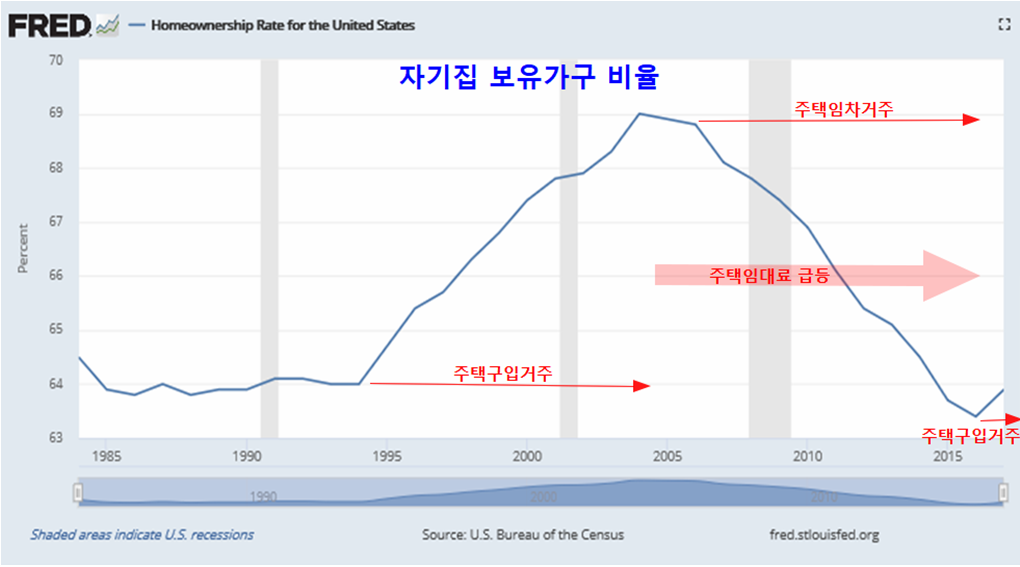

한편, 가구의 주택보유 비율을 보면 1994년까지 64%에 머물던 자가보유율이 부동산 경기와 함께 2005년 69%까지 상승을 하였으나, 주택가격 상승에 따른 주택임차거주 선호로 인해 2016년까지 63% 초반까지 하락함으로써 자기집 보유 비율은 1980년 이후 가장 낮은 수준이 되었다.

주택 공급이 원활화지 않은 채 주택임차거주가 늘면서 주택임차료는 가구소득의 30%가 넘는 과도한 수준을 보이기 시작하면서 2017년 이후 다시 주택구입거주로 자기집소유 비율이 증가하기 시작하고 있다.

금융위기 이후 매년 5% 이상의 물가상승률보다 훨씬 높은 가격 상승을 하고 있는 주택가격을 감안하면 높은 임차료를 내고 주택을 사는 것보다, 임차료의 절반 수준보다 약간 높은 30년 모기지 대출 원리금을 내는 편이 훨씬 유리하다는 점에서 향후 은행의 대출 확대와 함께 주택 경기는 장기로 호전될 조건을 갖고 있다.

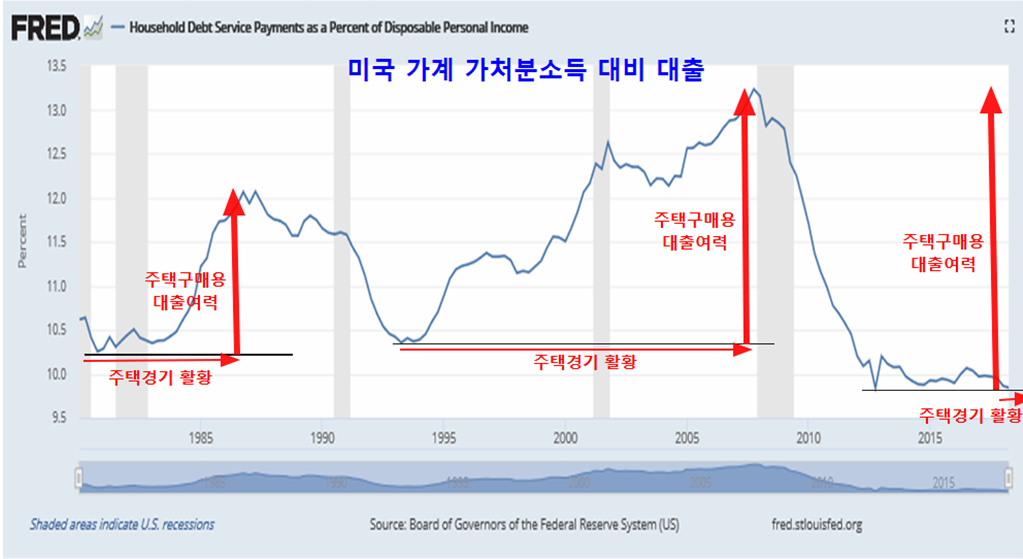

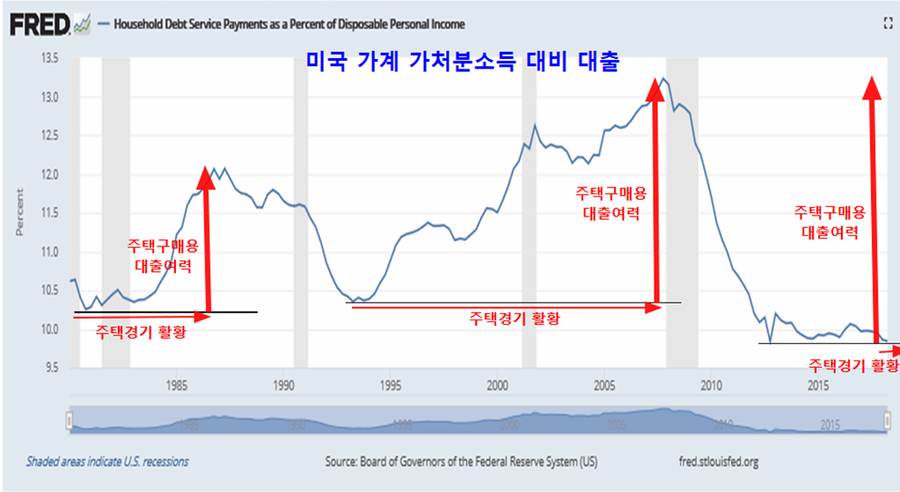

현재 미국 가구의 부채원리금 부담 비율을 보면 9.8%로 과거에 비해 매우 안정적이다. 1990년초 10.4%의 부채원리금 부담비율이 주택경기 호전과 함께 대출이 늘면서 2008년 13.2%로 늘어나는 동안 장기간 주택경기가 활황이 되었다. 따라서 13% 수준까지 미국 가계가 부채원리금 부담 비율을 확대할 수 있다고 볼 때 현재 9.8%의 부담률은 향후 3.2% 정도 증가할 때까지 대출증가와 함께 주택구입을 늘릴 수 있는 여력이 있고 이런 여력은 1990년부터 2007년에 걸친 장기 주택 경기보다 더 강력한 주택경기가 회복될 환경이다.

이런 점에서 미국의 주택경기는 향후 강력한 성장을 앞두고 있다고 판단한다.

이렇게 강력한 상승장을 앞두게 되면 세계 금융시장을 움직이는 메이저들은 주식 편입을 늘리기 위해 주가를 대개 급락시키는 변동을 만든다. 천정에서 팔 때는 급등으로 일반의 투자를 유인하면서 단가를 높이고, 바닥에서 매입할 때는 급락으로 일반의 공포로 매물을 유인하면서 단가를 낮춘다. 그런 과정을 거쳐서 추세를 바꾸게 된다.

이런 관점에서 보면 향후 강력한 상승을 앞두고 메이저 투자들은 특별한 이유 없이 가격을 급락시켜 미국 건설기업이나 건설업 펀드에 투자한 일반의 매물을 유인했고, 지금은 그 변동의 하단일 가능성이 높다.

따라서 이런 예외적인 기회를 이용하여 적극적으로 미국의 건실한 건설업 기업이나 미국 주택건설업 펀드인 ITB를 매입해 둔다면 국내에서 부동산 투자를 하는 것보다 훨씬 나은 결과를 얻을 수 있을 것이다. 이 펀드는 2022년까지 매수와 보유를 목표로 한다.

아울러 세계의 부동산 펀드도 대부분 연중 저가의 매수권에 진입한 것으로 보인다. 세계 각국 부동산 투자를 대상으로 하는 세계 부동산 펀드 RWO도 연중 저가 매수권에 있다.

이 펀드는 주식 펀드가 아니라 부동산에 투자하는 부동산 펀드로 세계 부동산을 대상으로 한다. 따라서 부동산을 사서 투자하는 효과를 갖는 대신, 전세계의 부동산으로 분산되어 있을 뿐 아니라 부동산 펀드를 주식처럼 지분 상장하여 지분으로 사고 팔 수 있는 유동성을 갖춰 부동산 투자자에게 매력적이다.

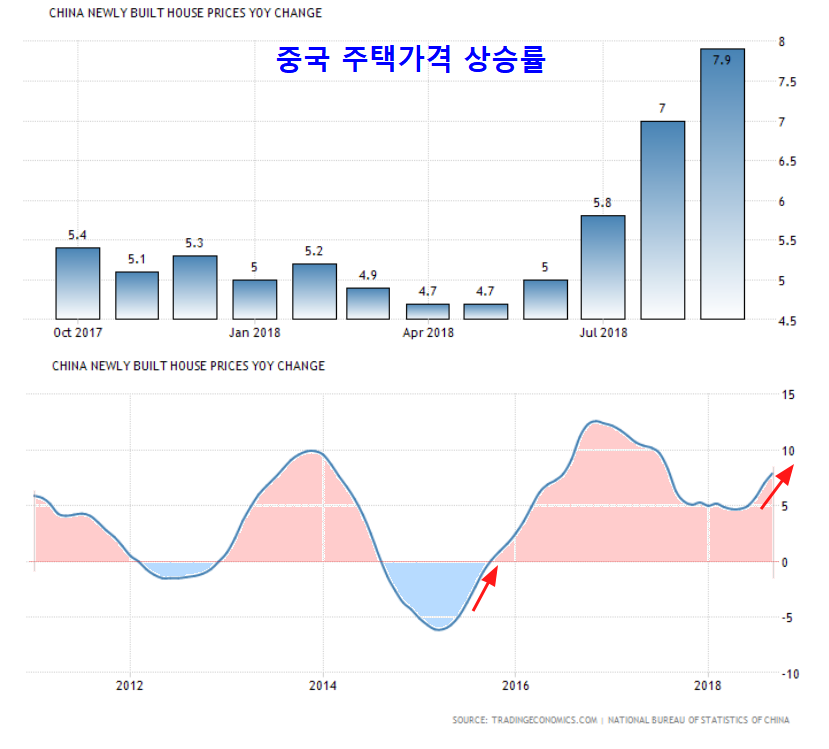

뉴욕증시에 상장되어 거래되는 미국의 부동산 펀드인 ROOF나 중국 부동산 펀드인 TAO역시 좋은 저가 매수의 기회이다. 특히 중국의 주택가격이 최근 빠르게 상승을 하고 있다는 점에서 중국 부동산 펀드 TAO는 관심을 둘 만 하다.

?

세계의 부동산과 건설이 조정을 마무리하고 상승을 준비하는 변곡점의 구간이다. 세계 각국의 부동산 펀드와 함께 미국을 비롯한 주요국의 건설업 펀드 및 경쟁력 상위권의 핵심 우량 건설기업에 투자를 할 때이다.