[쥬라기 MBA 투자 강의] 5월 시장의 결산과 장세 전망

2016.05.31 22:18:02 조회7756

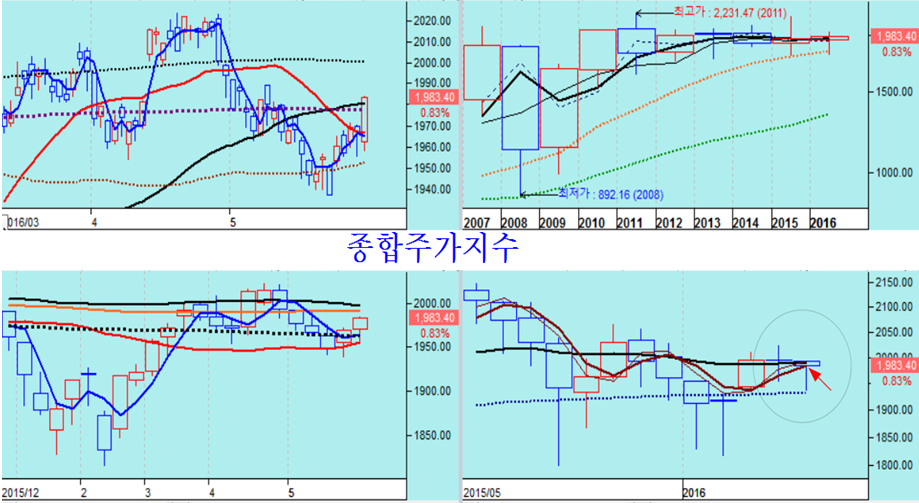

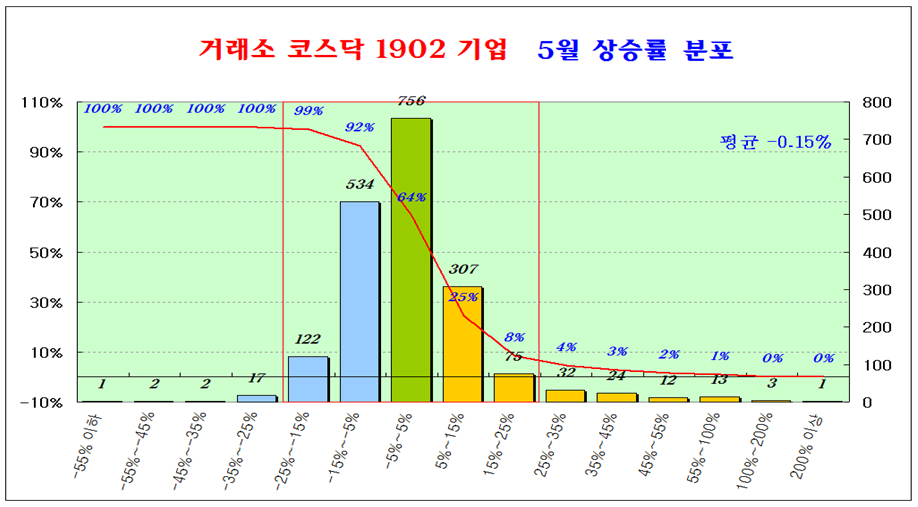

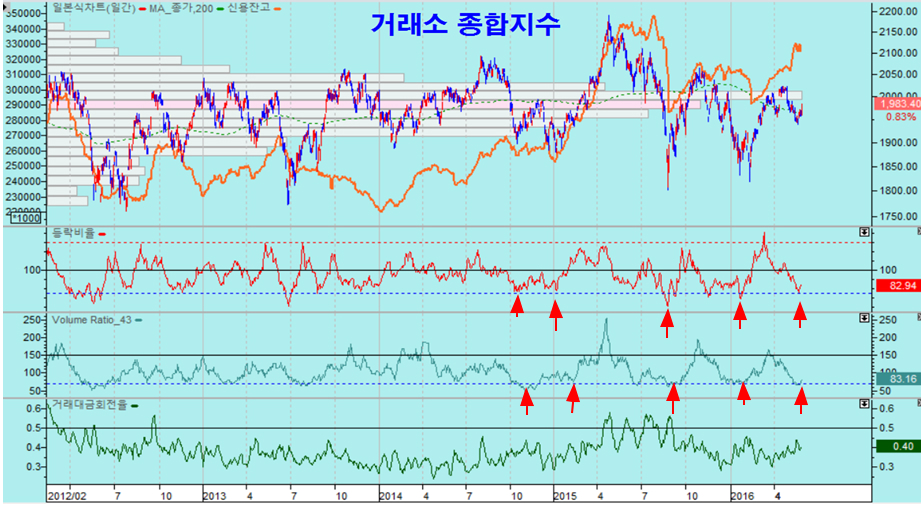

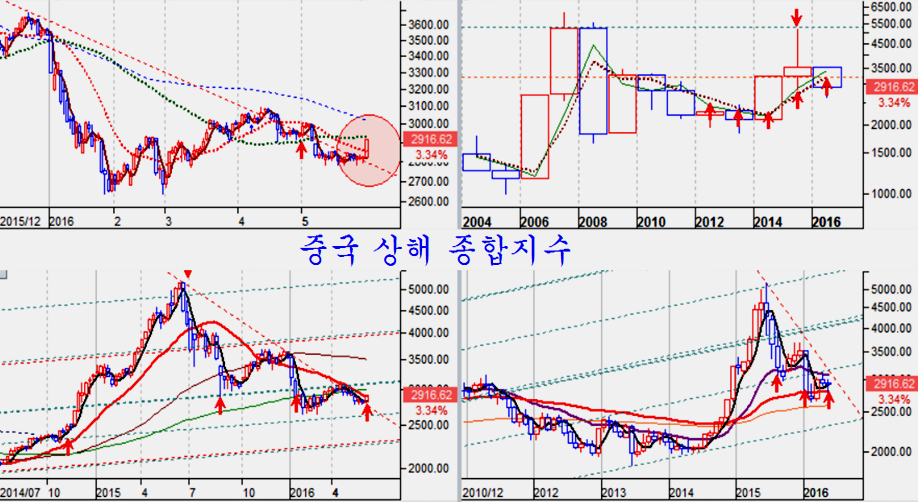

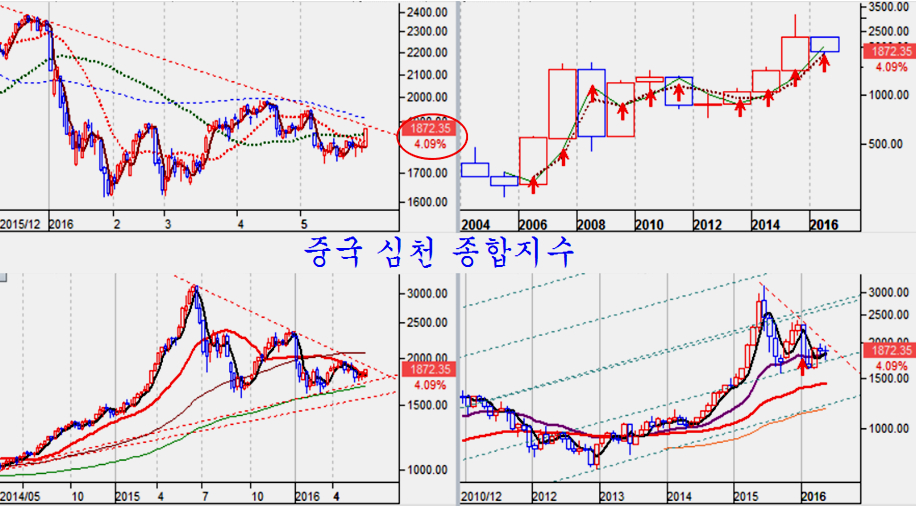

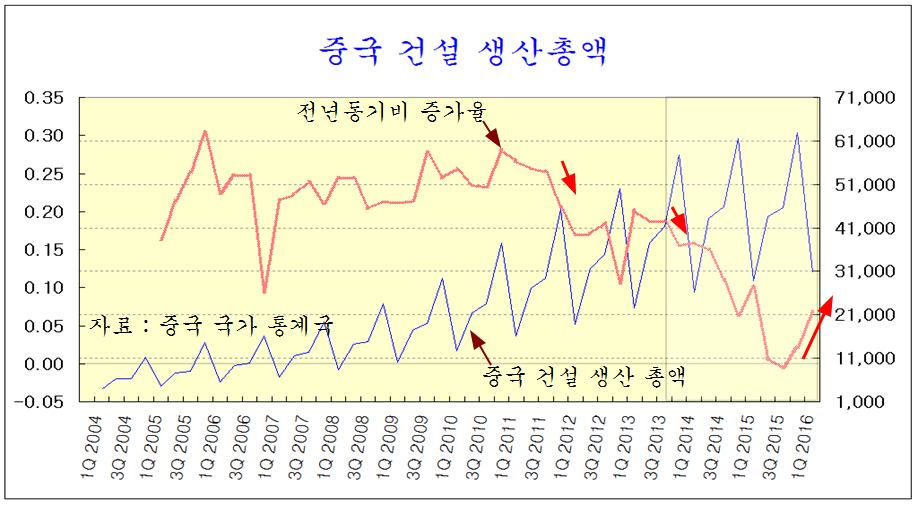

5월의 시장은 종합주가지수 시가3선인 1984 위에서 출발하면서 월초부터 상승의 기회를 준 후 상승이 기대되었지만, 국내외 파생상품 시장의 경합이 강하게 나타나면서 조정이 연장되었다. 종합주가지수는 외국인의 선물 매도와 이에 따른 기관의 프로그램 매도에 의해 10년 평균인 120월 평균까지 밀린 후 외국인의 선물 매수와 함께 하락을 회복하고 월 시가3선 가격인 1983을 회복한 채 마감되었다. 유럽증시와 인도를 비롯한 여러 기관이 파생상품이나 프로그램 차익거래를 제외하고는 거의 주식 거래를 하지 않기 때문에, 주식 시장은 외국인의 마음대로 움직이는 구조이다. 외국인이 선물을 팔면 기관이 프로그램 매도로 대응하며 주가를 하락시키고, 외국인이 선물을 사면 기관의 프로그램 매수로 대응하여 주가를 올리는 기계적인 변화가 나타나고 있다. 5월 지수의 변동은 거래소 -0.54%, 코스닥 -0.19%로 조정 폭이 크지 않았지만 종목의 등락률 분포를 보면 상당한 조정이 나타난 결과를 준다. 전체적으로 등락률 분포가 마이너스 쪽으로 치우치게 나타나는데, 이런 모습이면 투자자가 가진 종목 중에서 마이너스 하락한 종목의 수가 많아 체감 하락률이 크게 느껴진다. 변동이 -5%~+5% 범위에 머무는 기업의 수는 756개로 전체의 40%이고, -5%~-15%의 하락을 보인 기업의 수는 534개로 28%, 그 이상 하락한 기업은 7.6%인 144개이다. 5%~15%의 상승을 한 기업은 307개로 16%이고, 그 이상 상승한 종목의 수는 160개로 8.4%를 점한다. 여하튼 주가가 하락으로 치우침으로써 5월은 저가 매수에 좋은 기회가 되었다. 월봉 시가 3선이 1984이고 월 중 1937까지 하락하며 월봉시가 3선과의 이격을 벌렸다는 점에서 보다 좋은 저가 매수 조건이 되었다. 주가 조정 폭이 작아서 아직 조정이 끝났는지 아닌지를 가늠하기 어려울 수 있으나 시장 전반의 과매도과 과매수를 판단하는 지표인 등락비율이 과매도 기준 80선에 이르러 있고, 시장의 매도 물량의 크기를 나타내는 볼륨레이쇼가 매물 과소 기준인 70선에 있어 시장은 중기 바닥 조건이다. 2014년 말이나 2015년 8월말 그리고 2016년 2월 초순과 동일한 시장 상태이다. 한편, 세계의 제조업 경기와 세계 주가의 바로미터인 중국의 건설 경기가 회복되고 있고, 미국의 통화량 공급이 확대되고 있다는 점에서 장기 상승 추세를 이끌 조건이 구비되어 있다. 시장의 과매도 조건이나 세계 경기 및 금융의 모멘텀을 볼 때 주가는 본격적인 상승 추세로 전환될 조건이다. 이런 흐름을 반영하듯 그간 세계 증시에 뒤처져 정체하는 중국 증시가 월말 강한 상승을 하였다. 상해 종합주가지수는 3.34% 급등하며 작년 6월 고점과 연말 고점을 잇는 저항선을 힘차게 돌파했고, 20일 평균과 20주 평균을 돌파하며 기술적으로 상승 추세 전환의 모습이다. 심천 종합주가지수 4.09% 오르며 연봉시가 3선의 지지로 상승했다. 지난해 급등은 과속과 함께 이격 부담을 만들었는데, 이에 대한 조정이 충분한 수준인 연봉시가 3선까지 이어짐으로써 지난해 과도한 상승의 부담을 완전히 벗고 새로운 상승을 시작한 것이라 할 수 있다. 이처럼 중국의 주가가 상승하는데 최근 성장으로 돌아선 중국의 건설 경기는 단단한 디딤돌이 될 듯 하다. 이런 점에서 보면 6월 이후의 장세는 기술적으로나 경기 펀더멘털로 보나 기다리던 상승 장세가 될 듯 하다.

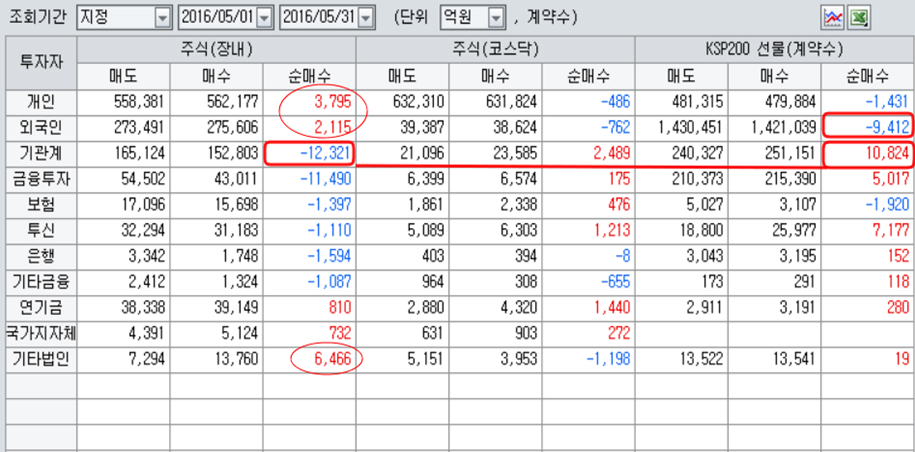

5월 주체별 순매수 동향은 기관이 매도하고 자사주와 일반 그리고 외국인이 매수한 결과를 준다. 외국인이 선물을 매도한 만큼 기관은 선물을 매수하면서 주식을 판 결과이다.

중국의 GDP중 중국의 건설총액의 증가율을 보면 중국의 건설 생산총액은 두 차례 급격한 위축이 있다. 2011년부터 이어진 1차 건설업 위축과 2013년 말부터 이어진 급격한 2차 건설업 위축이 2015년 말고 끝나고 2016년 힘찬 회복이 확연하다. 이런 펀더멘털의 변화 때문에 주가가 중국은 물론 세계의 증시 특히

http://blog.naver.com/gaajur/220722669264