[시장 전략] 각국의 돈 풀기로 유동성 모멘텀을 갖춘 주식 시장.

2015.02.03 19:53:54 조회10693

2월 세계 증시의 상승 준비.

1월 말 엑슨모빌의 하락으로 조정을 거쳤던 세계 증시가 2월에 접어들면서 상승으로 전환하고 있다. 하락했던 엑슨모빌이 상승과 함께 뉴욕 증시를 포함한 세계 증시의 상승이 기대된다.

지난해 9월 이후 유가가 하락하면서 엑슨모빌이 지루한 조정을 하였고, 이 과정은 뉴욕 종합주가지수는 물론 세계 증시에도 그대로 반복되었다. 최근 엑슨모빌을 비롯한 세계 주요 증시의 움직임을 보면 이런 지루한 조정 국면을 벗어나 새로운 국면으 준비하는 것 같다.

미국 대형주 주가지주는 지난 9월 고점의 지지권에서 네 차례 지지와 함께 상승으로 전환 중이다. 올 들어 15년 장기 저항을 돌파하며 강한 상승을 했던 유럽 대형주 지수도 단기 저항권에서 조정을 거쳐 재차 상승을 준비하고 있다. 한국을 포함한

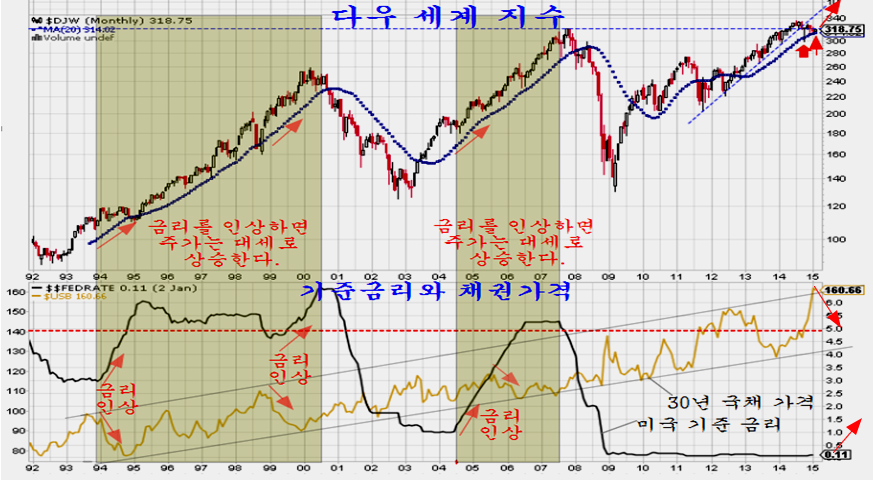

전세계 주가지수를 대표하는 다우 세계 지수 ($DJW)는 2월이 되면서 월봉 20월 평균에 접한 모습이다. 1990년대와 2000년대의 다우 세계 지수의 월간 주가 변동을 보면, 상승 추세에서의 조정은 20월 평균이 한계이며 20월 평균까지 조정을 거친 주가는 수개월간 급등이 나타난다. 이런 점에서 2월 20월 평균에 접한 세계지수는 이후 보다 가파른 상승이 나타나기 쉽다.

원유가격의 상승 전환

지난해 11월 말부터 급격한 하락이 이어졌던 원유가격이 하락을 멈추고 상승하였다. 하락을 지지하던 저항 투세를 돌파하여 이틀째 상승이 나타남으로써 단순한 반등이 아닌 그간의 가파른 하락 추세를 벗어난 상승으로 파악한다.

최근 석유수출국 기구(OPEC)의 압둘라 알바드리 사무총장은 유가 상승전 배럴당 45~55달러가 바닥수준으로 보인다며 머지 않아 원유가격의 반등을 점쳤고 (http://news.mk.co.kr/newsRead.php?year=2015&no=88400 ), 미국에서 가동 중인 유전 시추기 숫자가 12월 이후 급격히 감소하면서 향후 원유 공급 감소에 따른 유가 상승의 기대감도 커지고 있다.(http://www.hani.co.kr/arti/economy/economy_general/674840.html )

한편, 미국에서 생산되는 WTI 원유는 시카고 선물 시장을 통해 선물과 옵션이 거래되는데, 하루 평균 선물과 옵션으로 거래되는 원유는 미국 전체에서 하루 생산하는 원유의 50배가 넘는 거래 규모이다. (https://www.facebook.com/photo.php?fbid=845981108793051&set=a.121465971244572.18301.100001435097087&type=1&theater )

실제 생산에 대비하여 과도하게 거래되는 파생상품 규모를 볼 때, 원유가격은 단순히 원유 수급만에 의해 결정되지는 않는다. 우리 시장에서 흔히 경험하는 것처럼 기초자산의 거래에 비해 파생상품 거래가 압도적으로 많으면 가격은 중기 단기적으로는 펀더멘털이나 현물 수급 보다는 파생상품 시장의 이해와 수급의 영향을 받기 쉽다.

따라서 그간의 급락 과정도 원유 자체의 수급이 반영된 것이라기 보다는 파생상품 시장의 이해나, 원유 수급에 대한 파생상품 거래자의 심리적 쏠림이 가파른 하락을 만든 것일 수 있다. 이런 점에서 보면 심리적 저항을 돌파하는 기술적 상승은 보다 가파른 원유가격 상승의 원인이 될 수도 있다.

경기 민감주의 상승

지난해 하반기 원유가격이 하락하는 기간 동안 주식 시장에서는 경기에 민감한 업종의 주가가 동반 하락했다. 정유와 화학 가스 대체에너지 등 직접 유가와 관련된 업종 뿐 아니라 철강과 비철금속 기계와 기계부품, 건설과 조선(중공업) 운수와 금융업 등 산업재 관련 업종이 모두 동반 하락하였다. 경기 민감 업종의 하락은 우리 시장에서도 나타났지만 미국을 포함한 세계 각국이 공통된 흐름이다.

따라서 원유가격의 상승 반전은 그간 원유가격 하락과 함께 하락했던 이들 경기 민감업종의 상승 전환의 의미가 있다. 전세계 기초소재 업종지수는 지난해 7월 이후 장기 조정이 이어졌으나 최근 이 조정을 벗어나 상승으로 전환된 모습을 보여준다.

이것은 세계 각국의 하락폭이 큰 경기 민감업종이 상승이 시작되는 것으로 볼 수 있다. 따라서 지난 9월 이후 유가 하락과 함께 하락이 이어졌던 경기에 민감한 업종의 낙폭과대 (부도가능성 없는) 경쟁력이 있는 우량 대형주를 적극 매수하는 전략이 좋다.

우리 주식 시장에서는 미국이나 글로벌 시장에 앞서, 이런 경기에 민감한 낙폭 과대 업종의 상승이 이어지고 있는 중이다. 장기적으로 보면 2011년 경기 방어주에 비해 상대적으로 하락이 이어져 온 이 업종이 긴 하락을 마무리하고 상승으로 전환되는 만큼 장기 상승 추세로 전환될 가능성이 높다. 따라서 쥬글라 경기 파동과 한센 부동산 경기 파동을 감안하여 적어도 2018년까지 보유를 목적으로 매수를 하는 전략도 좋다.

화학,

조선,

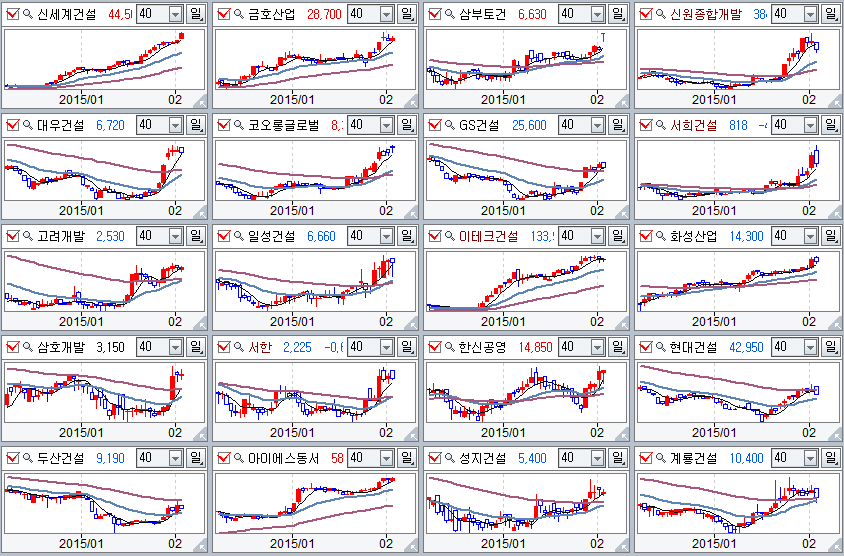

건설,

기계,

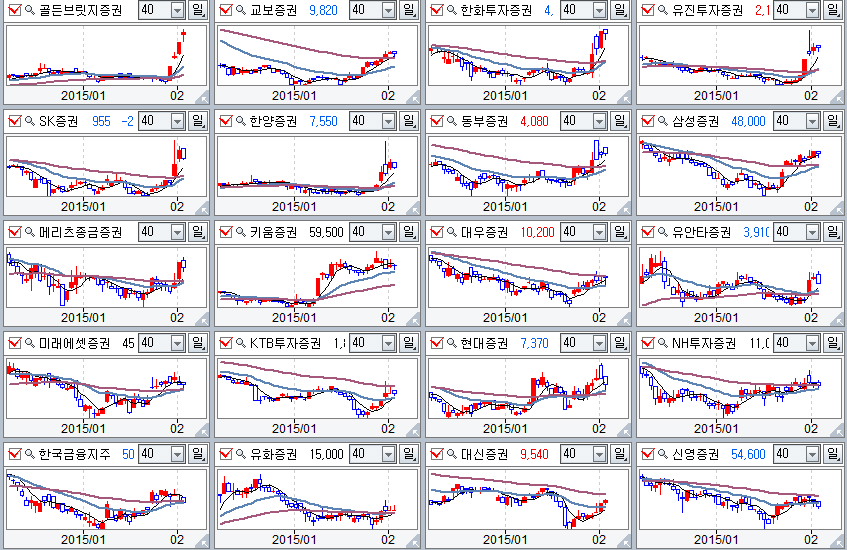

증권

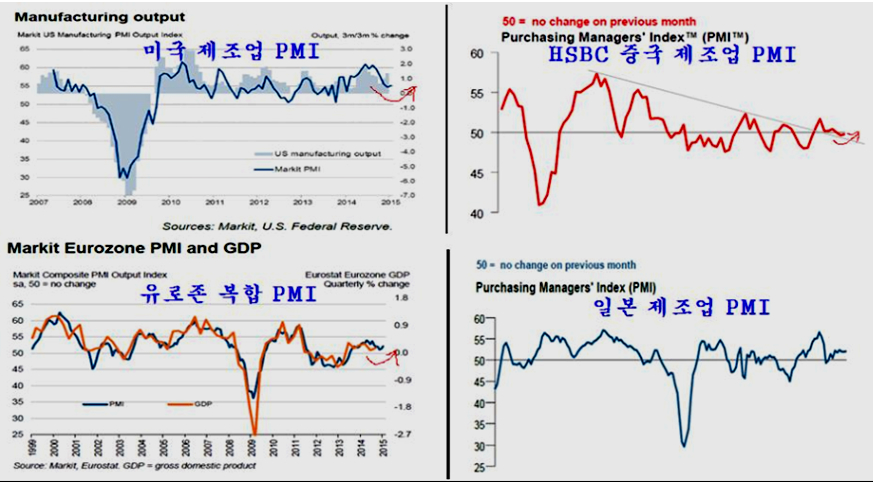

경기 민감주의 펀더멘털 측면에서 상승 모멘텀은 세계 주요국의 제조업 PMI의 회복이다. GDP 기준 세계 4대 경제블럭이라 할 수 있는 미국, 유럽연합, 중국, 일본이 지난해 제조업 둔화 과정을 마무리하고 회복국면으로 전환되는 모습이 엿보인다.

더구나 지난 연말 이후 유가가 급락하여 경기에 긍정적인 영향을 미치고, 세계 각국이 연말부터 적극적으로 통화 공급을 늘리는 경기 부양책을 추진하고 있어 이런 회복세는 시간이 갈수록 강해질 가능성이 높다.

HSBC 한국의 제조업 PMI 지수도 2013년 이후 지루한 정체가 이어졌지만, 최근 회복이 가파른 모습이다. 유가 하락의 수혜가 큰 산업구조를 갖고 있고, 한국 상품을 수입하는 주요국의 경기가 회복되는 데다가 한국 역시 통화가 빠르게 늘고 있다는 점에서 향후 경기 회복이 가시화되며 펀더멘털 측면의 상승의 근원이 될 가능성이 높다.

경쟁적으로 돈을 푸는 세계와 유동성 장세

지난해에는 세계는 급등하는 주택 가격을 잡기 위해 긴축을 하는 과정에서 세계 경제가 조정을 거쳤다. 특히 미국과 중국이 급격한 통화 긴축 정책을 폈고, 회복이 지연된 유럽연합과 일본의 경기 회복이 늦어지면서 세계 경제는 전반적으로 약한 성장이 나타났다. 이 과정에서 산업재 경기가 횝고되는 주기임에도 불구하고 산업재 경기가 위축되면서 관련업종의 주가가 하락하였다.

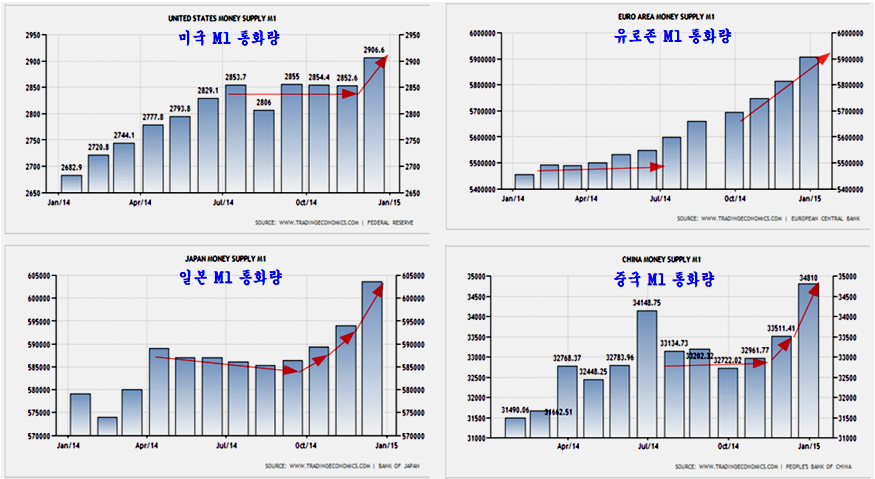

그러나 연말들어 각국의 부동산 가격이 안정되고, 유가 하락에 따라 물가상승률이 지나치게 낮아지면서 세계 각국이 통화 공급을 늘려 경기를 부양하는데 주력하고 있다. 세계 4대 경제 블럭인 미국, 유럽연합, 중국, 일본의 협의의 통화량인 M1 통화량 변화를 보면 양적완화를 진행하는 유럽연합과 일본이 급격히 통화를 늘리고 있고 미국과 중국 역시 통화 공급을 늘리고 있다.

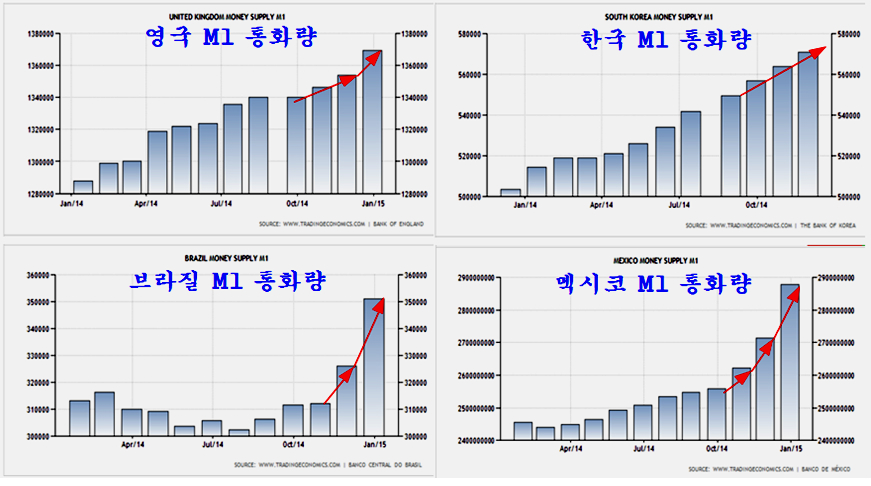

한편 유럽에서 유럽연합에 포함되지 않고 영연방인 캐나다나 호주 뉴질랜드에 영향이 큰 영국 역시 연말 들어 통화 공급이 크게 늘고 있고, 중남미의 브라질과 멕시코는 대단히 가파르게 통화 공급을 늘리고 있다. 한국 역시 꾸준히 통화 공급이 늘면서 비로소 저상장 국면을 벗어날 단계에 이른 듯 하다.

최근 세계 여러 나라의 동시적 통화 공급 확대는 금융시장과 관련하여 매우 중요한 변화이다. 세계적인 통화공급 확대는 필연적으로 유동성 장세의 원인이 된다는 점에서 세계의 통화공급 확대를 주목해야 하며 그만큼 투자에 좋은 기회라고 보면 좋다. .

종합주가지수 월중 저가권

오늘 외국인 선물 매도와 함께 장중 1940까까지 하락을 거쳐 회복한 종합주가지수는 2월 최저가 바겐세일을 한 셈이다. 상승추세에서는 통상 월봉을 기준 시가 3선 평균선이 그달 가장 싸게 매수할 수 있는 가격기준인 되어 이가격 이하에서 저극 매수하는 전략이면 좋다.

이런 시각에서 볼 때 종합주가지수는 2월 3일 이미 월중 최저가격을 확인했으며 이후 상승이 이어지는 국면이 되기 쉽다.

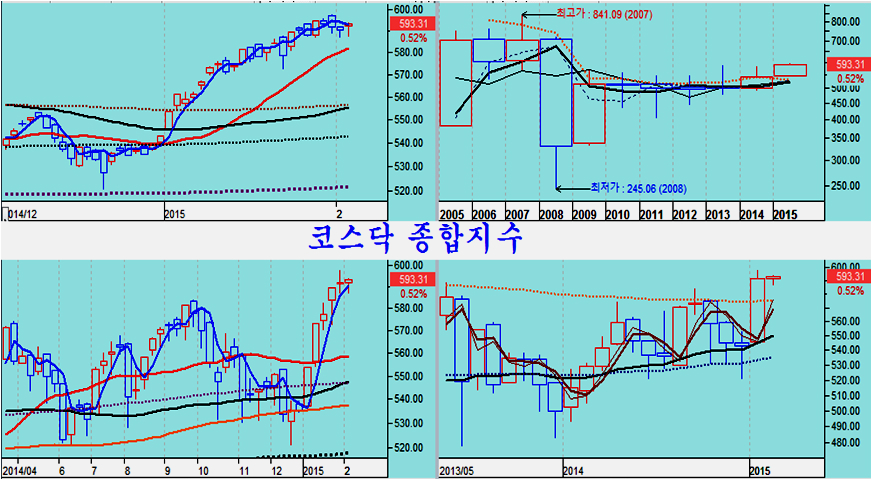

코스닥 종합주가지수는 1월 과도하게 상승한 덕분에 좀더 숨고르기 조정국면이 필요해 보인다. .그러나, 코스닥 역시 하락폭이 큰 경기 민감한 산업재 업종의 기업들은 상승이 이어질 국면으로 매수 관심이다.