250627 분기 전환점 장세변화와 투자 전략

2025.06.30 08:32:20

쥬라기: 늘 행복하십시오.

쥬라기: 이번 주로 2분기가 마무리 되고 다음 주에는 3분기가 시작이 됩니다.

쥬라기: 2분기는 초반 트럼프의 관세를 핑계 삼아 급락으로 출발한 후

쥬라기: 2분기 내내 강한 상승이 이어지면서 분가 상승폭이 매우 큽니다.

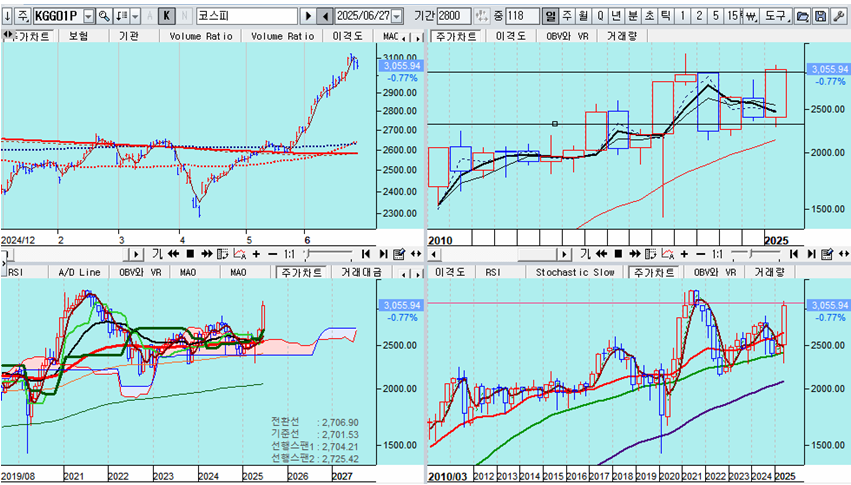

쥬라기: 종합주가지수는 최고 30.41%가 상승하면서 연간 상승폭으로는 기록적이죠.

쥬라기: 분기초 급락으로 4.78%가 하락한 2,284까지 하락하였지만

쥬라기: 만기 후 하락 변동이 제자리로 회복된 데 이어

쥬라기: 파생상품 시장에서 강력한 투기적 포지션이 축적되면서

쥬라기: 상승 방향으로 변동이 확대되며 3000을 넘어서 분기중 최고 3,129까지

쥬라기: 상승함으로써 연중 30%라는 기록적인 상승을 하였습니다.

쥬라기: 이런 상승 방향의 움직임에는 투기적 요인이 강하게 작용하고 있습니다.

쥬라기: 주가지수의 장기 평균이 10% 안팎이라는 점에서 단기 30%는 이례적이죠.

쥬라기: 이처럼 상반기에 연간 상승 가능한 폭을 채워버리게 되면

쥬라기: 내년 상반기에 이격 조정을 감안할 때 거의 1년간 큰 수익이 어려우며

쥬라기: 잘해야 박스권으로 등락이 계속되거나 아니면 올해 또는 내년에

쥬라기: 60주 평균의 이격을 메우는 큰 폭의 조정이 나타날 수 있습니다.

쥬라기: 분기나 월간의 관점에서도 같은 모습이 되기 쉽죠,

쥬라기: 분기 말에 과도한 이격이 발생하고 연봉에서 상승 여력이 크지 않은 경우

쥬라기: 대체로 이어지는 분기에서 큰 폭의 조정을 거치기 쉽습니다.

쥬라기: 주간 20주 평균 이하로 조정을 받을 수 있으므로 주의해야 합니다.

쥬라기: 그간 주가가 급등했던 데는 파생상품의 영향이 컸습니다.

쥬라기: 주가가 하락할 것이라고 믿었던 일반 투기 거래자들이

쥬라기: 하락을 겨냥한 파생상품 포지션을 지나치게 확대하였고,

쥬라기: 이 거래에 대응했던 외국인이 상승 방향 포지션이 확대되면서

쥬라기: 주가가 이례적으로 상승 방향으로 급 변동하는 결과가 되었습니다.

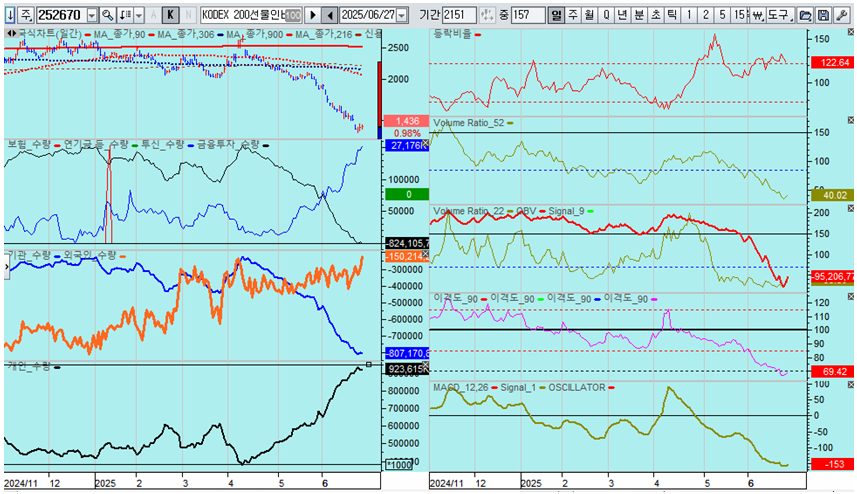

쥬라기: 다음은 선물 매도 포지션을 위하는 KODEX 200 선물인버스2X ETF입니다.

쥬라기: 일반은 레버리지가 큰 선물 거래는 교육을 받고 자격을 얻어야 하고,

쥬라기: 큰 증거금이 있으므로 접근하기 어려워 선물 거래를 하는 경우가 적죠,

쥬라기: 그래서 그런 일반이 선물거래를 보다 용이하게 할 수 있도록

쥬라기: 증권사는 kpospi200 지수의 선물 레버리지와 인버스레버리지 ETF를

쥬라기: 개발하여 상품화했고 이것이 개인들에게 선물을 투자하는 길을 열었죠,

쥬라기: 선물은 가격에 상응하는 금액 전체로 거래하면 레버리지가 없습니다.

쥬라기: 레버리지는 전체 금액이 아닌 일부 증거금으로 거래하기 때문에 발생하죠.

쥬라기: 2배 레버리지란 선물 가액의 반값을 증거금으로 거래하는 경우입니다.

쥬라기: 그리고 큰 금액이 필요한 선물 거래를 1000원대의 작은 금액으로 낮춰

쥬라기: 일반이 쉽게 접근하게 된 것으로 보입니다.

쥬라기: 이 때문에 4월 저점 이후 개인은 인버스2x ETF를 5억주 이상 매수하여

쥬라기: 이번주 초에는 누적 잔고가 9억 2300만주 수준입니다.

쥬라기: 최근 단가가 1400원대인 점에 비춰 1조 3000억원 규모가 되죠,

쥬라기: 2배 레버리지를 감안하면 선물 2조 6000억원 규모의 매도를 한 셈입니다.

쥬라기: 이처럼 개인이 ETF 투기를 통해 선물 매도 포지션을 확대하면서

쥬라기: 이 거래에 대응하여 선물 매수 포지션을 취한 외국인이 주가를 올려

쥬라기: 수익을 얻는 과정에서 주가가 급등한 것이라 할 수 있습니다.

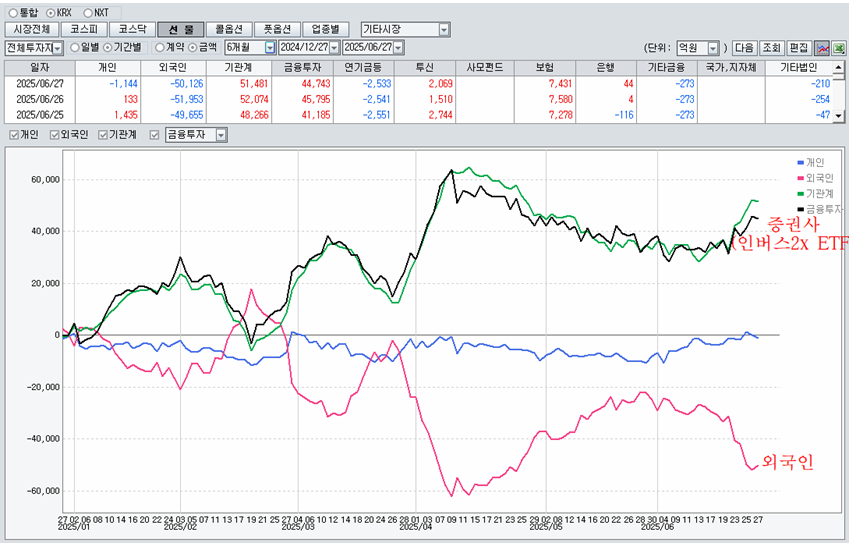

쥬라기: 실제 4월부터 5월 27일까지 이처럼 선물과 옵션 포지션에서 롱포지션을

쥬라기: 취한 외국인은 이후 현물 매수를 통해 주가를 급등시키며 수익을 취했죠.

쥬라기: 그러나 6월 옵션 만기까지 주가를 상승시켜 수익을 취한 외국인은

쥬라기: 9월물 선물을 급격히 매도를 늘리며 장차 하락에 대비하고 있습니다.

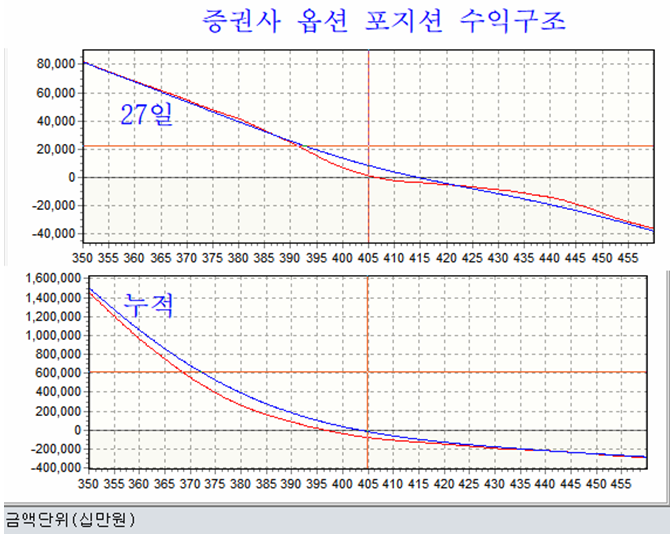

쥬라기: 한편, ETF를 일반에게 판매한 증권사는 주가가 과열 변동이

쥬라기: 하락할 것이라 예상한 듯 지난주 후반부터 옵션 시장에서

쥬라기: 적극적으로 콜옵션을 팔고 풋옵션을 매수하여 숏포지션을 늘렸습니다.

쥬라기: 이 과정에서 거래 상대인 외국인이 옵션 롱포지션을 확대했는데

쥬라기: 이로 인해 지난주 이후 주가의 이례적 상승의 원인이 되었죠.

쥬라기: 이처럼 주가가 오르는 과정에서 외국인은 선물을 매도하여 헤지하고,

쥬라기: 증권사는 옵션 숏포지션을 늘려서 하락에 대한 헷지를 강화해왔고,

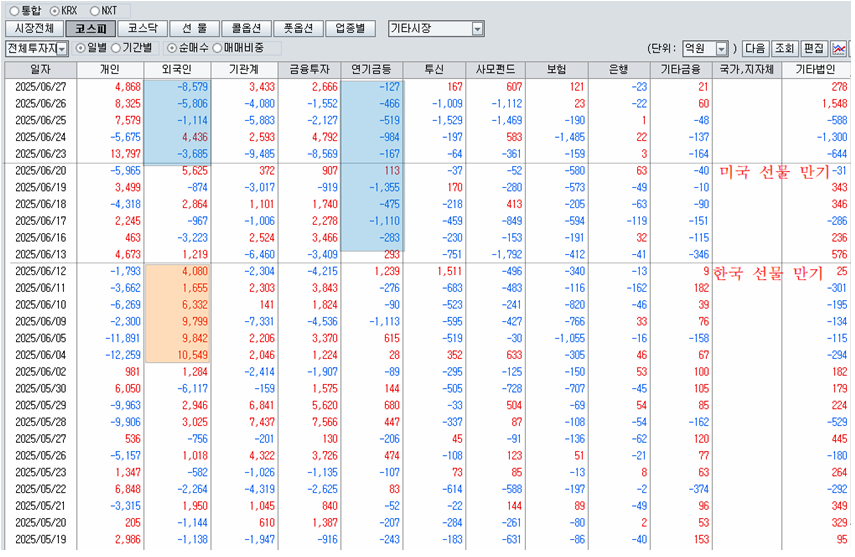

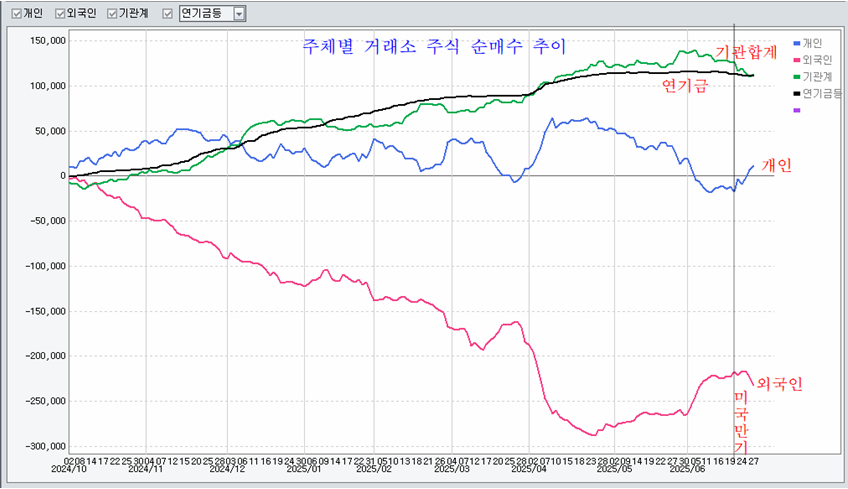

쥬라기: 주식을 순매수를 선도하던 연기금이 순매도로 전환되는 등

쥬라기: 기관과 외국인이 차익실현에 나서는 모습이 이어지고 있습니다.

쥬라기: 이런 점에서 단기간에 과도하게 오른 시장은 분기가 바뀐 후

쥬라기: 하락의 이격 조정을 할 수 있는 여건이 갖춰진 것으로 보입니다.

쥬라기: 주가지수는 1경 5000조원 규모의 자산을 운용하는 블랙록에 의해

쥬라기: 관리되기 쉽다고 할 수 있습니다.

쥬라기: 이런 점에서 블랙록이 운용하는 MSCI 한국 펀드 EWY가 매우 중요하죠,

쥬라기: 그래서 블랙록 한국 펀드 EWY가 기술적 저항인 72$ 근처에서

쥬라기: 천정이 되기 쉽다고 했었죠.

쥬라기: 실제 주가는 화요일 강력한 갭 상승과 함께 72$을 넘어 상승했습니다.

쥬라기: 추세가 길게 이어진 후 나타나는 강력한 갭(gap)은 대개 소멸갭입니다.

쥬라기: 즉, 추세를 강화하기 보다는 추세가 끝나는 의미를 갖죠.

쥬라기: 매수와 매도가 격돌하는 파생상품 시장에 한편이 항복했음을 의미하죠.

쥬라기: 소멸갭이 발생한 경우 뒤를 이어 추세가 반전되기 쉽고

쥬라기: 추세 반전에 다시 강한 갭이 나타난다면 아일랜드 갭(Island gap)이라 하죠.

쥬라기: 추세를 마감하는 강력한 소멸갭과 뒤에 이어지는 반대 방향의 갭으로 인해

쥬라기: 주가차트는 마치 섬처럼 분리되므로 아일랜드 갭이라 합니다.

쥬라기: 아일랜드 갭은 강력한 추세를 180도 반전시키는 의미가 강합니다.

쥬라기: 주가의 천정이나 바닥에서 흔히 나타나는 모습입니다.

쥬라기: 우리 시장은 파생상품 시장의 특이한 경합에 의해

쥬라기: 상승 방향으로 과도한 변동이 나타났고,

쥬라기: 그 결과 연봉, 분기봉, 월봉이 모두 과열된 기업이 많습니다.

쥬라기: 그간의 상승이 실적과 수급을 반영한 안정적인 상승이 아니라

쥬라기: 파생상품 시장의 특이한 이해구조에 따른 일시적 변동의 성격이 강하고

쥬라기: 외국인이나 증권사가 선물과 옵션으로 하락을 헷지하고 있다는 점에서

쥬라기: 급등의 변동을 거쳤던 기업들이 추세로 복귀하는 과정에서

쥬라기: 하락 폭이 클 수 있음을 주의하여야 할 것입니다.

쥬라기: 미국 시장 역시 만기가 끝난 후 투기적 요인이 주가를 밀어 올리고 있죠.

쥬라기: 그간 콜옵션 과열과 함께 상승했던 주가가 만기를 기점으로 하락 전환이

쥬라기: 예상되었으나 다시 콜옵션 과열과 함께 상승이 이어졌습니다.

쥬라기: 그러나 대세 추세 구도로 보는 나스닥 100 대형주 지수 NDX나

쥬라기: 미국 대형주 500지수 SPX, 나스닥종합지수가 모두 천정권입니다.

쥬라기: 더구나 매출액과 비교한 시가총액 PSR(Price Sales Ratio)나

쥬라기: 장부상 자산가치와 비교한 시가총액 PBR(Price Book value Ratio)가

쥬라기: 모두 역사적 과열권에 위치하여 주가의 상승이 어려울 뿐 아니라

쥬라기: 오히려 장기 하락이 쉬워 보입니다.

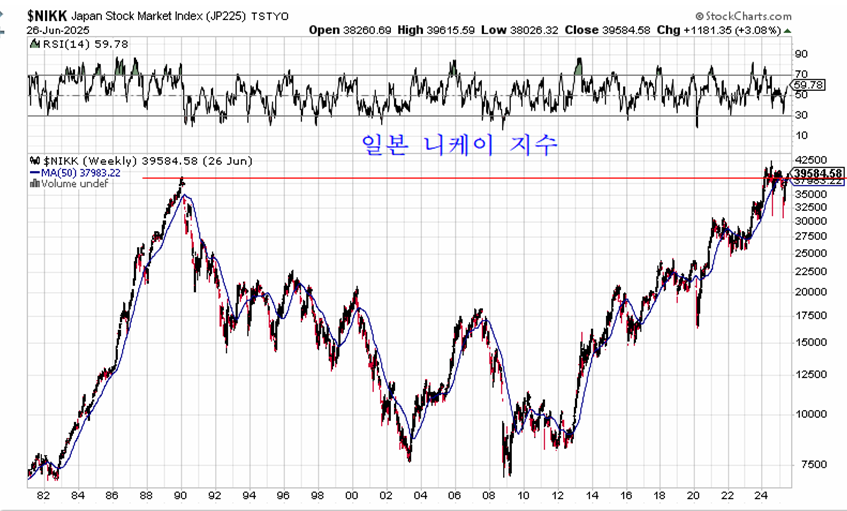

쥬라기: 아울러 함께 상승했던 독일 DAX 지수나 일본 니케이지수도 모두

쥬라기: 주가가 대세 천정권에 있어 선진국 시장이 동반 하락이 쉬워 보입니다.

쥬라기: 특히나 미국 시장은 최근 상승의 과정에서 파생상품과 관련된 인덱스에

쥬라기: 영향이 큰 기술주가 선별적으로 상승을 하였습니다.

쥬라기: 파생상품에 가장 큰 영향을 미치는 대형주 100 종목지수 OEX와

쥬라기: 각 섹터펀드를 OEX로 나눈 상대비율을 나타낸 자료입니다.

쥬라기: 이 자료를 보면 기술주는 4월 저점 이후 대형주 100지수 OEX보다

쥬라기: 더 상승하면서 상대비율이 상승의 모습을 보여 주지만

쥬라기: 기술주를 제외한 다른 섹터 펀드는 모두 상대적으로 하락하는 모습이죠.

쥬라기: 인덱스의 파생상품과 관련된 기업들을 중심으로 주가가 오르는 모습이죠.

쥬라기: 따라서 2분기를 마무리하고 3분기가 시작되면서 이런 전반적인 움직임에

쥬라기: 변화가 올 수 있다고 생각합니다.

쥬라기: 특히 분기 전환점은 국내외의 각 자산운용사가 분기 결산을 하고

쥬라기: 지난 분기에 대한 윈도드레싱을 거쳐 새 분기에는 새로운 포트폴리오로

쥬라기: 대응하므로 실질적인 변화가 나타나기 쉬운 시점입니다.

쥬라기: 따라서 3분기 이후 장세 변화에 주목하여 대응할 때입니다.

쥬라기: 장세의 변화는 지수간 상대 비율을 분석함으로써 예상해 볼 수 있습니다.

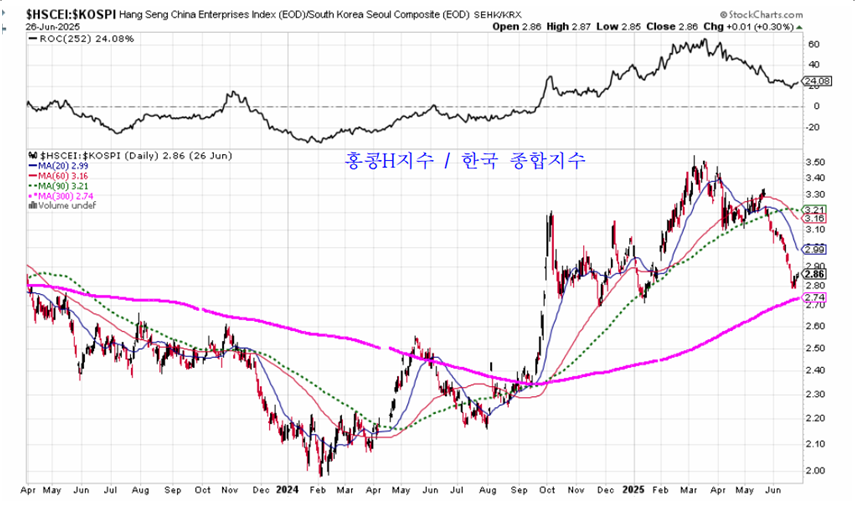

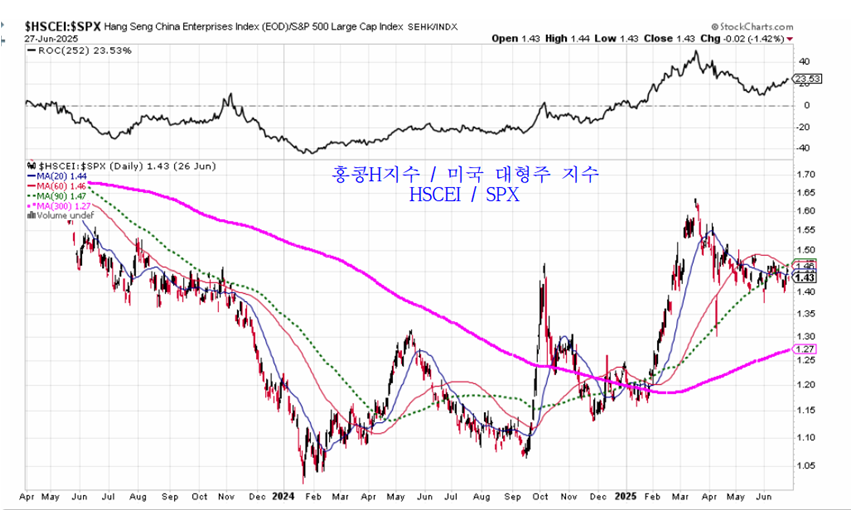

쥬라기: 먼저 홍콩H지수로 나타낸 중국 기업과 종합주가지수로 나타낸 한국기업의

쥬라기: 주가 비율은 아래와 같습니다.

쥬라기: 2024년 이후 종합주가지수에 비교하여 상대적으로 앞서서 움직였던

쥬라기: 홍콩H지수가 최근 종합지수 급등과 홍콩H지수 정체로 인해

쥬라기: 상대적으로 하락하며 추세 반전의 위치에 있습니다.

쥬라기: 따라서 차후에는 한국의 기업의 주가 상승 보다 홍콩H지수의 주가 상승이

쥬라기: 앞서서 움직이게 될 것으로 예상합니다.

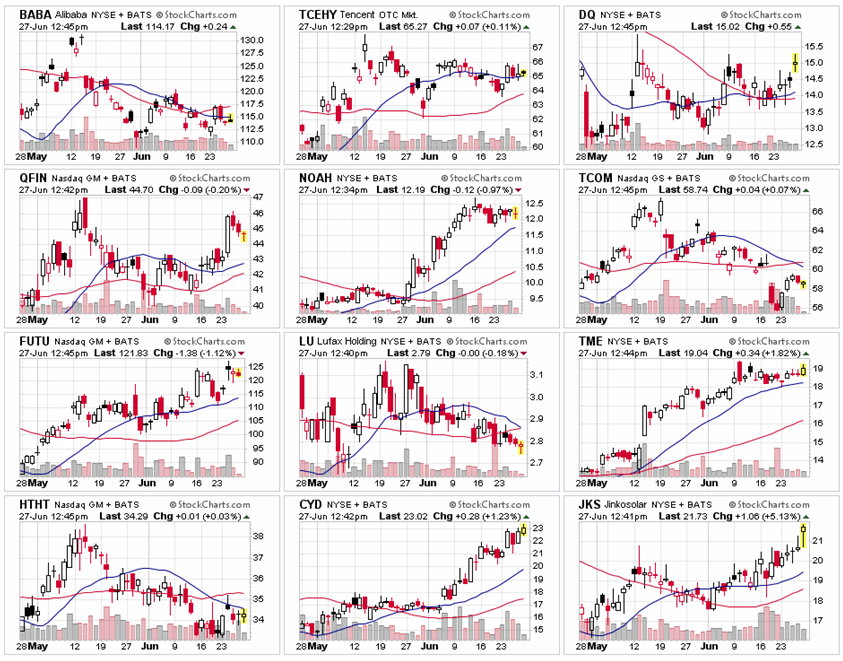

쥬라기: 이런 점에서 텐센트나 알리바바와 같은 중국 기업을 관심둘 때입니다.

쥬라기: 그간 상승이 더디었던 기업들에 대해 다시 주목하면 좋습니다.

쥬라기: 그간 장기 정체하는 과정에서 매수 가능한 지지권에 위치하는 기업이

쥬라기: 많으므로 이런 기업에 관심을 두고 매수하면 좋을 것입니다.

쥬라기: 텐센트는 홍콩H지수를 앞서서 움직이므로 언제든 지수를 대신하여

쥬라기: 투자를 할 수 있는 대안입니다.

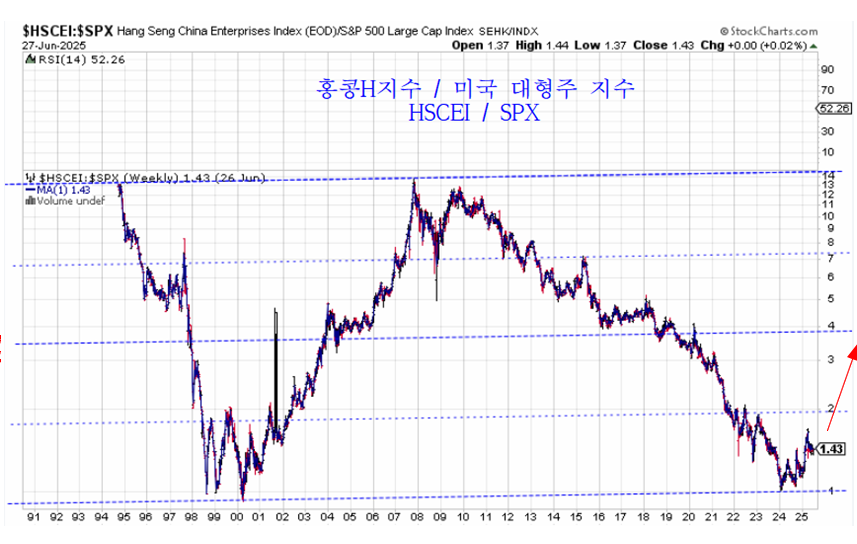

쥬라기: 참고로 장기적 관점에서 홍콩H지수와 한국 종합주가지수를 비교하면

쥬라기: 아래와 같은 모습으로 나타납니다.

쥬라기: 코로나 팬데믹 이후 홍콩h지수가 상대적 하락이 과도한 수준이 되었고,

쥬라기: 지금은 이런 과도한 하락이 중심선을 향해 회복되는 국면입니다.

쥬라기: 즉, 장기에 걸쳐서 홍콩h지수가 종합주가지수를 앞서서 움직이기 쉽죠.

쥬라기: 한편, 홍콩H지수를 미국의 대형주 지수 SPX로 나눈 비율은 아래와 같죠.

쥬라기: 홍콩H지수는 미국 대형주지수 대비 급등한 후 3-4개월에 걸쳐 상대적

쥬라기: 조정을 거치는데 2-3월 급등 이후 3개월 넘게 조정을 거쳤으므로

쥬라기: 이제 상승이 기대되는 위치에 있음을 알 수 있습니다.

쥬라기: 따라서 홍콩H지수 관련 ETF나 아니면 직접 홍콩시장 또는 미국시장에

쥬라기: 상장된 중국 기업 중 유망한 기업을 선택하여 보면 좋을 것입니다.

쥬라기: 참고로 이 상대비율의 장기적인 움직임은 아래와 같습니다.

쥬라기: 1990년대 중국 주가가 하락한 가운데 미국의 주가가 강세가 이어졌고

쥬라기: 2000년대는 반대로 중국이 강세로 움직이는 가운데 미국이 정체했습니다.

쥬라기: 2011년 이후 2023년까지는 다시 중국이 하락하는 가운데 미국이 앞섰고,

쥬라기: 2024년 이후에는 중국 주가가 다시 미국을 앞서서 상승하고 있죠.

쥬라기: 이처럼 밸류에이션에 따라 상대주가가 장기에 걸친 변동을 하고 있으며

쥬라기: 지금은 향후 10년에 걸쳐 중국 주가가 미국을 앞서서 움직일 때입니다.

쥬라기: 한편, 섹터(업종)에서도 주기적 변동을 주목할 필요가 있습니다.

쥬라기: 마이크로소프트를 포함한 많은 대형주들이 대세채널의 천정에 위치한 반면

쥬라기: 에너지를 대표하는 영국석유(BP)나 광산업을 대표하는 BHP빌리톤(BHP)는

쥬라기: 60년 장기 추세 채널의 하단 2선에 위치하고 있습니다.

쥬라기: 이들을 대표하는 지수인 나스닥 대형주 100지수와

쥬라기: 기초재료 섹터 지수의 차이를 봐도 비슷한 차이를 볼 수 있죠.

쥬라기: 주가가 장기적으로 밸류에이션에 따라 주기적 변동을 거친다는 점에서

쥬라기: 이미 추세의 채널 천정에 위치하는 과열 고평가 섹터에서

쥬라기: 채널의 하단에 위치하는 침체 저평가 섹터로의 전환이 필연적이죠.

쥬라기: 장기적 관점에서 상대차트를 보면 아래와 같은 모습입니다.

쥬라기: 긴 시간의 관점에서 보면 어느 한 섹터가 무한정 앞서 움직이지 않죠,

쥬라기: 10년 정도를 보면 영원할 것 같아 보이는 추세도

쥬라기: 보다 더 긴 관점에서 보면 주기적인 변동을 하는 모습으로 나타나죠.

쥬라기: 이런 변동이 밸류에이션에 따른 수급의 전환을 의미할 것입니다.

쥬라기: 따라서 지난 10년이 넘는 기간 핵심 기술주를 주목했다면

쥬라기: 이제는 저평가된 기초 재료 섹터에 주목할 때가 되었습니다.

쥬라기: 3-6개월 기간의 변동을 반영하는 중기적 시간 관점에서도

쥬라기: 에너지와 기초재료 등 주요 업종이 추세 전환의 시점에 접근한 모습이죠.

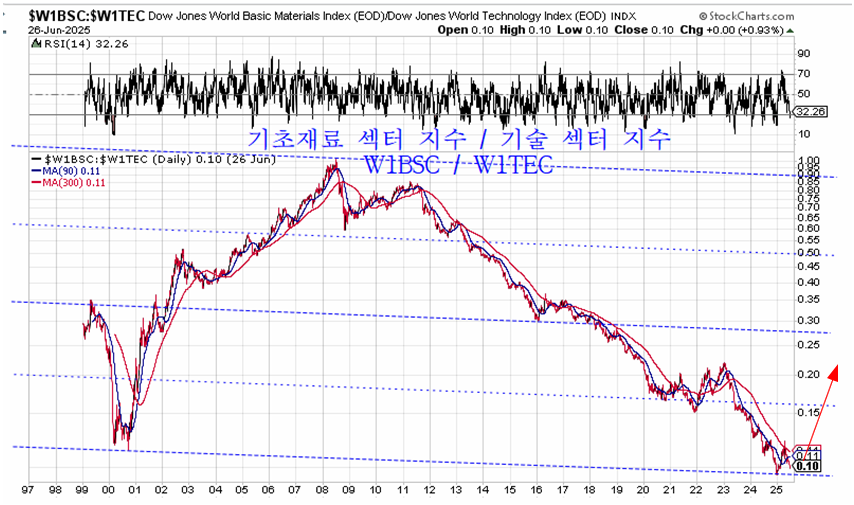

쥬라기: 기초재료 섹터 펀드 XLB를 기술주 섹터 펀드 XLK로 나눈 상대비율은

쥬라기: 대략 6개월 주기로 등락이 이어지는 모습을 보이고 있습니다.

쥬라기: 4월까지는 기초재료 섹터가 상대적으로 상승하였으나

쥬라기: 2분기에는 기술주가 상대적으로 상승하면서 지금은 주기 마무리시점에

쥬라기: 추세 반전이 기대되는 위치가 되어 있습니다.

쥬라기: 즉, 3분기에는 기술주보다는 기초재료 섹터가 상대적으로 더 잘 오르죠,

쥬라기: 장기적인 관점에서의 주기적 변동은 아래와 같습니다.

쥬라기: 앞서 기초재료 섹터 지수를 기술주 섹터 지수로 나눈 상대비율과

쥬라기: 비슷한 모습을 나타내고 있어 장기적인 추세 전환을 기대할 수 있죠,

쥬라기: 참고로 기초재료 섹터 펀드 MXI와 반도체 펀드 XLS의 상대비율은

쥬라기: 아래와 같은 모습으로 주기적 변동을 하는 가운데 중기 추세 전환을

쥬라기: 기대할 수 있는 국면입니다.

쥬라기: 한편, 에너지 섹터 펀드 IXC를 기술주 섹터 펀드 IXN으로 나눈

쥬라기: 상대비율도 중기적 관점에서 추세 전환의 위치에 와 있습니다.

쥬라기: 이 상대비율은 주기적인 변동을 하면서 대략 분기 전환점에서

쥬라기: 추세가 바뀌고 있는데 지금도 중요한 전환점에 위치한다고 봅니다.

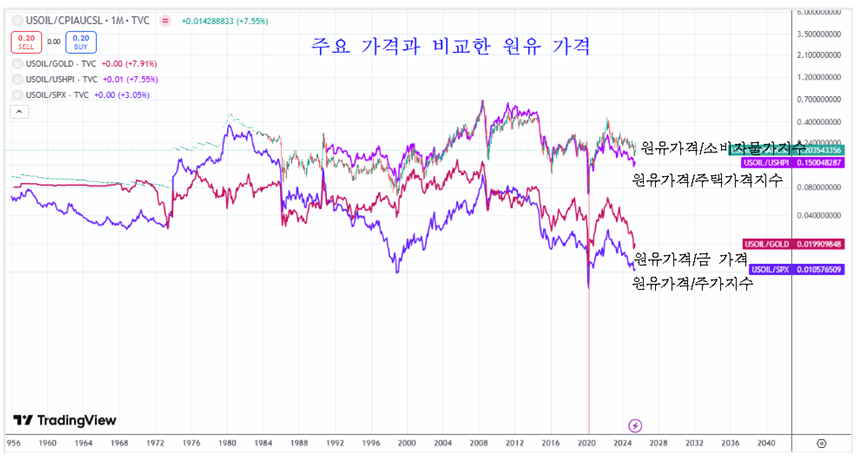

쥬라기: 그간 원유 가격이 장기간 하락하며 에너지 섹터가 상대적인 하락을 했으나

쥬라기: 부동산 기업을 때려잡던 중국이 경기 부양에 나서고 있고,

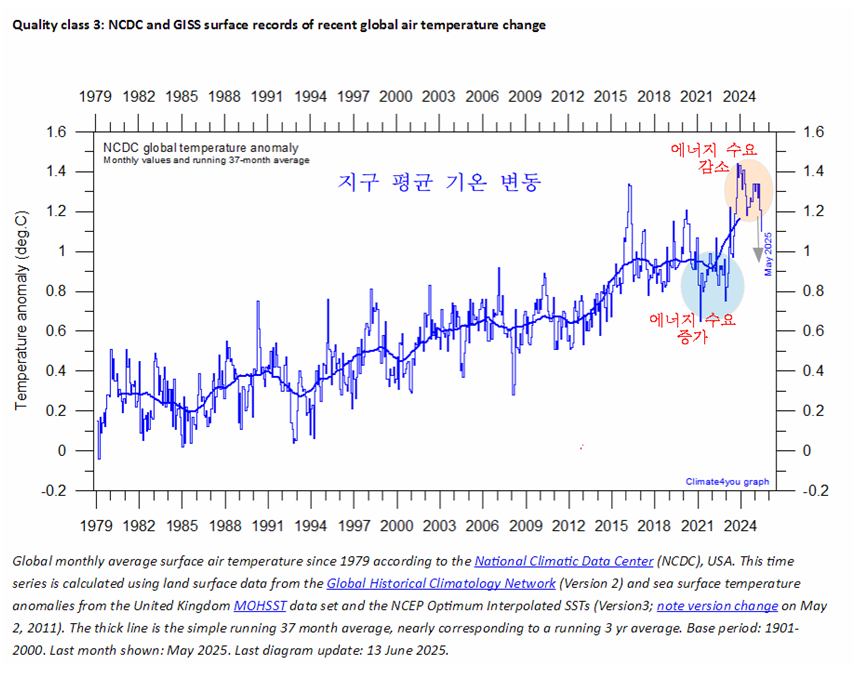

쥬라기: 금리를 올리면서 부동산 경기가 위축되었던 유럽 등 신흥국의

쥬라기: 부동산 경기가 회복되고 있는 가운데 이상 고온에 시달리던 지구 기온이

쥬라기: 전에 비해 하락하고 있다는 점에서 에너지 수요 증가와 함께

쥬라기: 에너지의 가격이 장기로 오를 수 있는 국면입니다.

쥬라기: 더구나 원유 가격이 장기적 관점에서 저평가되어 있습니다.

쥬라기: 더구나 원유 가격이 장기간 100$ 이하에 머물면서

쥬라기: 미국의 셰일기업을 비롯하여 각국의 석유기업들이 석유 탐사시주를 줄여

쥬라기: 장기적으로 원유 수요 증가에 부응하는 생산을 하기 어려운 상태입니다.

쥬라기: 이런 상황에서 세계 부동산 시장이 활황이 되어 에너지 수요가 증가할 때

쥬라기: 에너지 가격이 장기로 크게 오르면서 에너지 기업의 주가가 오르게 됩니다.

쥬라기: 분기 전환 시점은 글로벌 금융시장에 투자를 하는 자산운용사가

쥬라기: 결산을 마무리한 후 포트폴리오를 변경하는 시기입니다.

쥬라기: 파생상품에 의한 투기적인 변동 움직임과는 별도로

쥬라기: 거대 자산운용사가 밸류에이션에 포커스를 맞춰 포트폴리오를 변경하고

쥬라기: 그에 따라 장세가 바뀌는 시점이므로 이에 대응하는 전략을 가져가면 좋죠,

쥬라기: 주가는 평균이 상승하는 추세와 평균에 대한 이격으로 나타나는 변동으로

쥬라기: 구성됩니다.

쥬라기: 따라서 장기 평균을 따라 움직이는 긴 추세와 함께

쥬라기: 추세를 중심으로 한 이격으로 나타나는 변동을 구분하여 보고

쥬라기: 장기 추세에 주안점을 맞추되 변동을 이용한 트레이딩을 통해

쥬라기: 좀더 효율적인 수익을 얻는 법을 고민할 때입니다.

쥬라기: 2분기를 잘 마무리하시기 바라며 행복한 주말이 되기 바랍니다.