2020.09.12 9월 선물 옵션 만기와 금융 시장의 국면 전환

2020.09.12 11:31:55

6월 이후 미국 시장은 콜옵션 과열 국면이 진행되면서 나스닥 대형주를 중심으로 차별화된 상승이 이어졌다. 그러나 9월 선물 옵션 만기를 앞두고 콜옵션 투기 국면이 진정되면서 변화를 맞고 있다.

애플 aapl, 마이크로소프트 msft, 아마존 amzn, 구글 goog, 페이스북 fb, 엔비디아 nvda, 테슬라 tsla, 인텔 intc, 페이팔 pypl, 어도브 adbe 등 그간 상승을 주도해왔던 나스닥 대형주들이 9월 들어 하락하며 8월 상승을 반납한 가운데 하락 전환의 모습이 나타나고 있다.

올 들어 50% 가까이 올랐던 나스닥 대형주는 과열에 대한 경고가 많았다. 경제가 4% 성장하고 기업이 기껏 20% 성장을 벗어나지 못하는 상황에서 경제성장과 기업 성장을 앞서는 상승은 주가의 과속 상태일 뿐, 그것이 기업의 성장을 의미하지 않기 때문이다.

나스닥은 성장보다는 콜옵션 투기와 과도한 인덱스 펀드 쏠림 현상으로 과열을 보이며 올랐다. 더구나 2019년에 이어 2020년 연속 과열을 나타내면서 10년 장기 추세로 보더라도 끝물 나타나는 과열의 속성을 보이고 있다.

그러나 나스닥의 하락이 미국 증시 전체의 과열을 의미하지는 않는다. 나스닥의 지수의 상승이 선물 옵션과 관련된 나스닥 대형주의 상승을 나타났을 뿐 시장 전반이 과열된 것은 아니다.

나스닥은 분명 과열을 나타내는 이격 과열을 나타내고 있으나, 구산업의 기업 중심인 뉴욕종합지수는 연중 저가권에 해당하는 위치이다. 따라서 업종에 따라 기업에 따라 과열된 기업이 있는가 하면 아직 저가권에서 상승을 준비하는 기업이 있다. .

사실 지난해 10월 이후 나스닥은 정상적인 궤도에서 벗어난 과열 양상을 나타내, 일반 종목의 움직임을 나타내는 소형주 지수나 구산업 중심인 뉴욕 종합지수를 뒤로 하고 가파른 상승이 이어져 왔다. 따라서 평소 비슷한 움직임을 보이는 뉴욕종합지수와 나스닥 대형주지수가 괴리가 나타났고, 지금은 그것이 과도하게 변화된 상태에서 제자리를 찾는 과정이다.

하락하는 모습이지만, 뉴욕종합지수는 3개월 변동의 중심에 있으며 60주 평균의 눌림목 지지권으로 다음주 이후 상승을 기대할 모습이다.

이와 함께 금요일 시장에서 구산업 경기 프로세스의 첫 과정인 광산업 주가가 상승한 것은 특기할 만 하다.

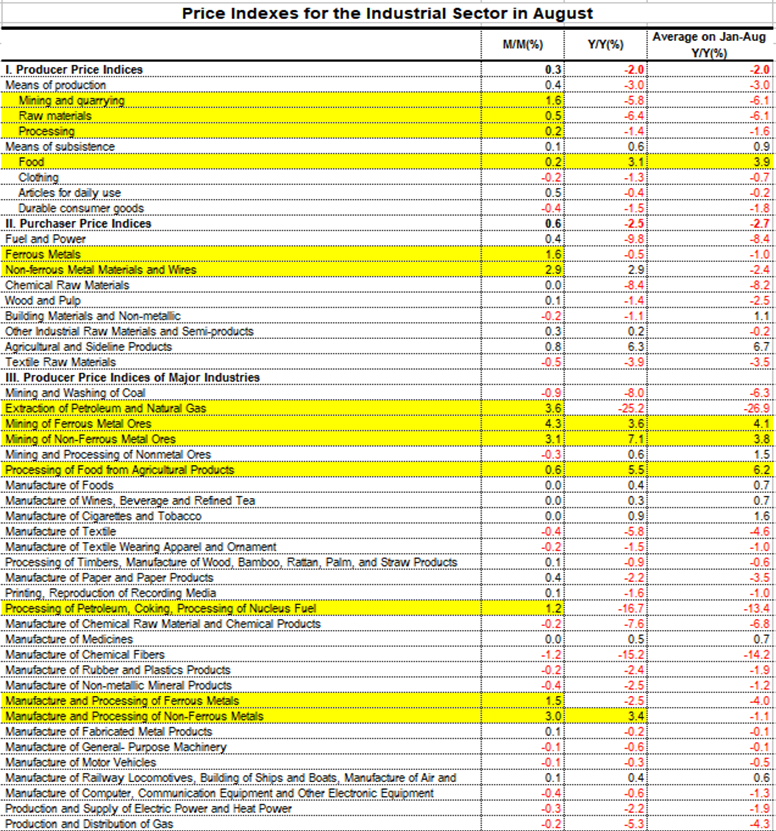

이런 움직임은 세계 최대 건설시장과 제조업 시장 그리고 세계 최대 원자재 수입국이자 무역국인 중국의 경기와 관련이 되어 있다. 2018년 중국 이강 인민은행 총재가 취임하고 나서 강력한 구조조정과 긴축 정책을 폈고 그 결과 중국의 제조업 경기가 위축되면서 기업의 제품 판매가격인 생산자 물가지수가 하락해왔다. 이런 하락과 함께 금속, 화학, 에너지를 포함한 원자재 가격이 하락하며 관련 산업 주가의 하락을 나타났으나 이 과정은 2020년 코로나로 정점을 찍은 후 지금은 회복 과정이다.

이런 변화는 중국 인민은행의 통화 정책으로부터 나타나고 있으며, 2018년 4월 이후의 강력한 중국의 긴축 정책이 세계 제조업 경기 둔화와 경기 관련산업의 위축 및 주가 하락의 원인이 되었다. 그러나 2020년 8월 현재 중국 인민은행은 긴축을 끝내고 통화를 늘리며 새로운 성장 국면을 시작하고 있다.

그와 함께 중국의 제조업 경기가 회복을 시작하면서 중국 기업들의 제품 판매 가격이 오르고 있으며 이런 과정은 생산자 물가지수를 통해 나타나고 있다. 2015년 이후의 긴축이 이후 경기 회복과 함께 2년에 걸쳐 강한 경기주 상승이 나타났듯이 , 2020년 침체의 바닥에서 통화 공급 확대와 제조업 경기 회복은 다시 중국의 제조업을 중심으로 한 주가 상승 국면을 시작하고 있다.

중국이 구조조정에 매진하면서 긴축정책을 폈던 지난 10년 중국 주가가 신흥국 주가와 함께 위축된 반면, 중국 제조업과 관련성이 적은 미국의 첨단 산업주를 중심으로 주가가 상승을 해 왔다. 그러나 미국의 첨단산업의 주가가 업황의 성장 속도를 넘어 과속하다 브레이크를 밟는 순간 중국의 제조업이 엑셀을 밟으며 시장의 주도권은 미국 기술주에서 중국 제조업으로 이동하고 있다.

8월의 절반 이상은 중국이 장마와 홍수로 물에 잠긴 상황이었지만 8월 중국의 기업 판매 가격 상승은 철강과 구리 알루미늄 등 비철금속에서 가파르다. 세계 경제와 향후의 주식 시장이 어떤 모습으로 전개될 지를 예고한다.

미국 기술주를 떠나 중국 건설, 은행, 증권의 트로이카와 중국 제조업에 투자하라. 미국 인덱스를 떠나 신흥국에 투자하라. 그리고 미국 기술주를 빗댄 섹터보다 소위 중국주라고 부르는 중국 건설 산업 연관 업종에 투자하라. 향후 4-5년 10년 구조조정을 마친 중국의 성장과 함께 구조조정의 성과를 얻게 될 것이다.

조정을 거친 중국 상해종합지수가 상승의 준비를 마친 모습이며, 종합주가지수는 이제까지 시장을 이끌던 업종이 아닌 3개월 이상 정체하며 매물을 소화하여 상승을 준비한 트로이카와 중국주를 중심으로 상승을 준비하고 있다.

ps.

주식을 사야 할 곳에서는 하락하는 주가와 그것을 설명하는 악재 기사가 주는 손실의 위험에 의한 불안이 매매 행동을 결정하고, 주식을 팔아야 할 곳에서는 계속해서 오르는 주가와 그것을 설명하는 호재와 기대감에서 오는 수익의 탐욕이 매매 행동을 결정한다.

그래서 개인은 싼 가격에서 손실의 두려움으로 주식을 사지 못하거나 팔고, 터무니 없는 비싼 가격에서는 수익에 대한 탐욕으로 팔지 못하거나 산다. 기업의 내면과 성장 그리고 주가를 있는 그대로 본다면 탐욕과 두려움에 흔들리지 않는 합리적인 매매를 할 수 있을 것이다. 따라서 주식 투자의 어려움을 푸는 문제도 탐욕의 탐, 불안의 진, 어리석음의 치를 극복하는 길이다.

소비 시장이 광고를 통해 감성을 미끼로 소비자의 구매 행동을 낚는 것처럼, 주식 시장은 가격 하락과 그것을 설명하는 악재가 주는 손실의 위험에 대한 두려움이라는 미끼와, 가격 상승과 그것을 설명하는 호재가 주는 수익의 탐욕이라는 미끼로 투자자를 매도와 매수의 두 방향으로 낚는 낚시터이다.

쥬라기 주식 투자 아카데미

http://www.paxnet.co.kr/pro/cafe/jurasicj

17년의 주기로 움직이는 흐름을 읽어 미래를 제시하고,

대세 상승 장세에서 세계 최고 경쟁력을 가진 기업을 분석 제공하고,

이 기업들을 장기 투자하는 방법을 교육합니다.

팍스넷 전문가 모집 안내 자세히보기

- 에스바이오 ( 350% ) ,, 큐리옥스바이오 ( 준비된 상한가 ), ~축~

- 에스바이오 ( 350% )큐리옥스 ( 준비된 상한가 ), ~축~

- 트레이더 마감 뷰"

- 황금 대장주를 담아라!

- [용감한 사람이 미인을 얻는다]마이크로 나노/모아라이프

- 주식시장 본격 조정인가 아니면 하이퍼 인플레이션으로 가나

- (수)상한가-(목)제/상한가) -(금)~상한가2선

- 라이콤(상)-린드먼(상임박)-뷰티스킨(상임박/중박)-제룡전기(박)

- [지수의 흐름을 이해하고]유1한 상 =큐리옥스

- (4-23/화) 뉴욕증시 엔비디아 반등에 기술주 강세로 상승 (밸류업 수혜주 강세)

회원 인기 전문가